是不是一定要收到红票,才能做进项转出?会计不知道就亏大了!

是不是一定要收到红票,才能做进项转出?会计不知道就亏大了!

①进项税额转出就是将不可抵扣的进项税额(前期已经入账)转出到对应的存货成本里

②实际在企业中,进项税额转出主要是发生以下两种情况:

a、纳税人购进的货物及在产品、产成品发生非正常损失;

b、纳税人购进的货物或应税劳务改变用途,如用于非应税项目(在建工程)、免税项目或集体福利与个人消费等。

在会计做账方面

a、发生需要转出时:

用于非应税项目等购进货物或应税劳务的进项税额转出:

借:在建工程(购入原材料用于建设不动产时)

贷:应交税费-应交增值税(进项税转出)

用于免税项目的购进货物或应税劳务的进项税额转出:

借:基本生产

贷:应交税费-应交增值税(进项税转出)

用于集体福利和个人消费的进项税额转出:

借:应付职工薪酬

贷:应交税费-应交增值税(进项税转出)

购进货物或应税劳务非正常损失的进项税额转出:

借:待处理财产损溢-待处理流动资产损溢

贷:应交税费-应交增值税(进项税转出)

b、月底进行结转时:

借:应交税费-应交增值税(进项税转出)

贷:应交税费-应交增值税(未交增值税)

在纳税申报方面

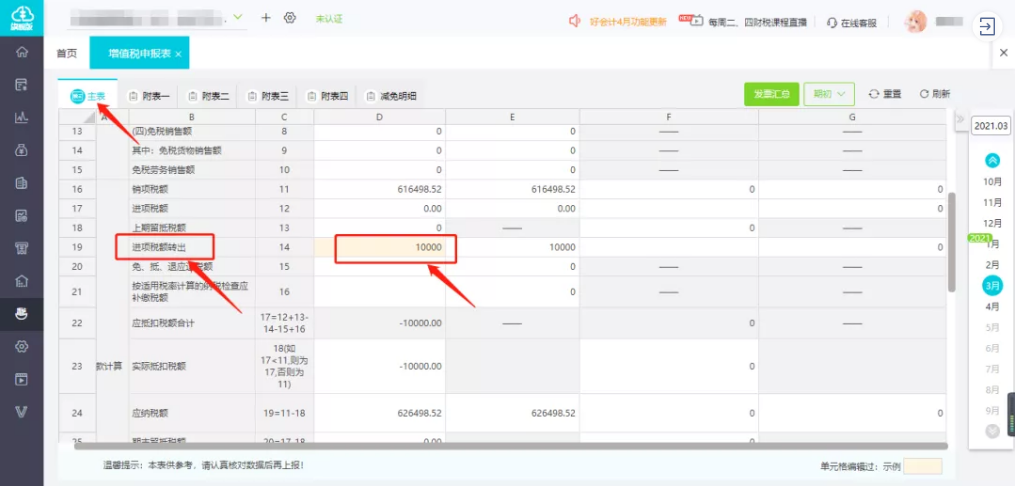

a、如果此进项发票认证了,需去税局办理退货手续,并开具红字发票申请单,寄给开票方,再在次月进行纳税申报时,在增值税申报表的主表上“进项税额转出”那一栏,填上发生退货的发票的税额

注意:易代账可自动生成增值税申报表并能进行一键报税,非常方便

b、如果此进项发票没有认证,则让开票方自行去申请开具红字发票就行了,与你无关(你只需要在对方需要时,给出证明文件就行了)

不一定要在收到红字专用发票后才需进项转出

最近是销售旺季,不可避免会出现开具红字发票的情况,是不是一定要收到红票,才能做进项转出?

不一定要在收到红字专用发票后才需进项转出哦。

根据《国家税务总局关于红字增值税发票开具有关问题的公告》国家税务总局公告2016年第47号第一条规定,增值税一般纳税人开具增值税专用发票(以下简称“专用发票”)后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字专用发票的,按以下方法处理。

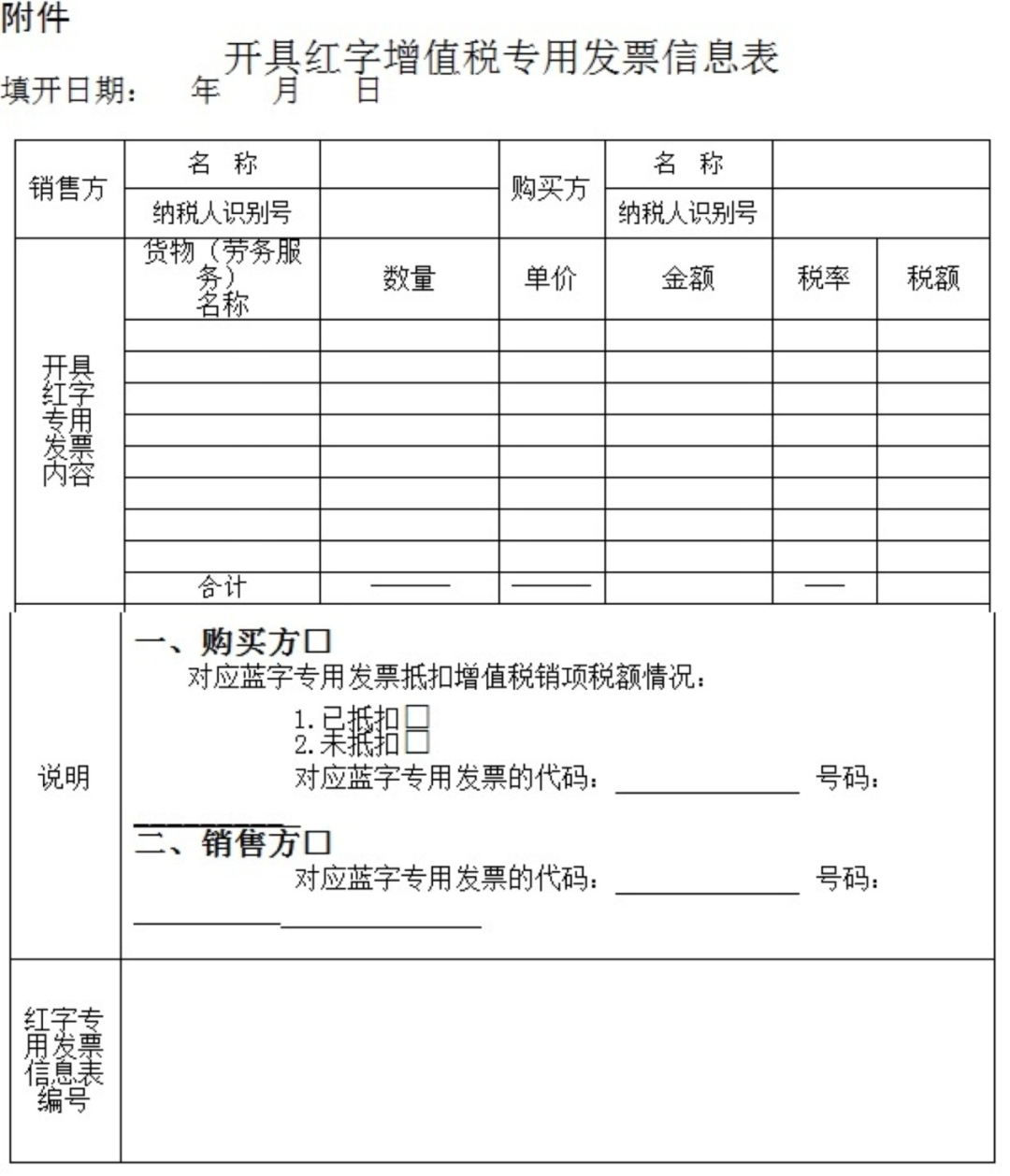

(一)购买方取得专用发票已用于申报抵扣的,购买方可在增值税发票管理新系统(以下简称“新系统”)中填开并上传《开具红字增值税专用发票信息表》(以下简称《信息表》,详见附件),在填开《信息表》时不填写相对应的蓝字专用发票信息,应暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字专用发票后,与《信息表》一并作为记账凭证。

购买方取得专用发票未用于申报抵扣、但发票联或抵扣联无法退回的,购买方填开《信息表》时应填写相对应的蓝字专用发票信息。

销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的,销售方可在新系统中填开并上传《信息表》。销售方填开《信息表》时应填写相对应的蓝字专用发票信息。

(二)主管税务机关通过网络接收纳税人上传的《信息表》,系统自动校验通过后,生成带有“红字发票信息表编号”的《信息表》,并将信息同步至纳税人端系统中。

(三)销售方凭税务机关系统校验通过的《信息表》开具红字专用发票,在新系统中以销项负数开具。红字专用发票应与《信息表》一一对应。

(四)纳税人也可凭《信息表》电子信息或纸质资料到税务机关对《信息表》内容进行系统校验。

面向小微企业的一款专业云财务SAAS应用,

帮助财务人员管理财务内容,高效、智能提升小微企业财务管理水平。

扫描二维码

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区