外籍个人津补贴有关个税优惠政策

外籍个人津补贴有关个税优惠政策

2022年1月陆续出了几个重磅政策:

1.个税三项优惠延续政策拆解:小规模1%税率继续延续;

2.财政部税务总局公告2021年第41号解读:核定征收转查账?

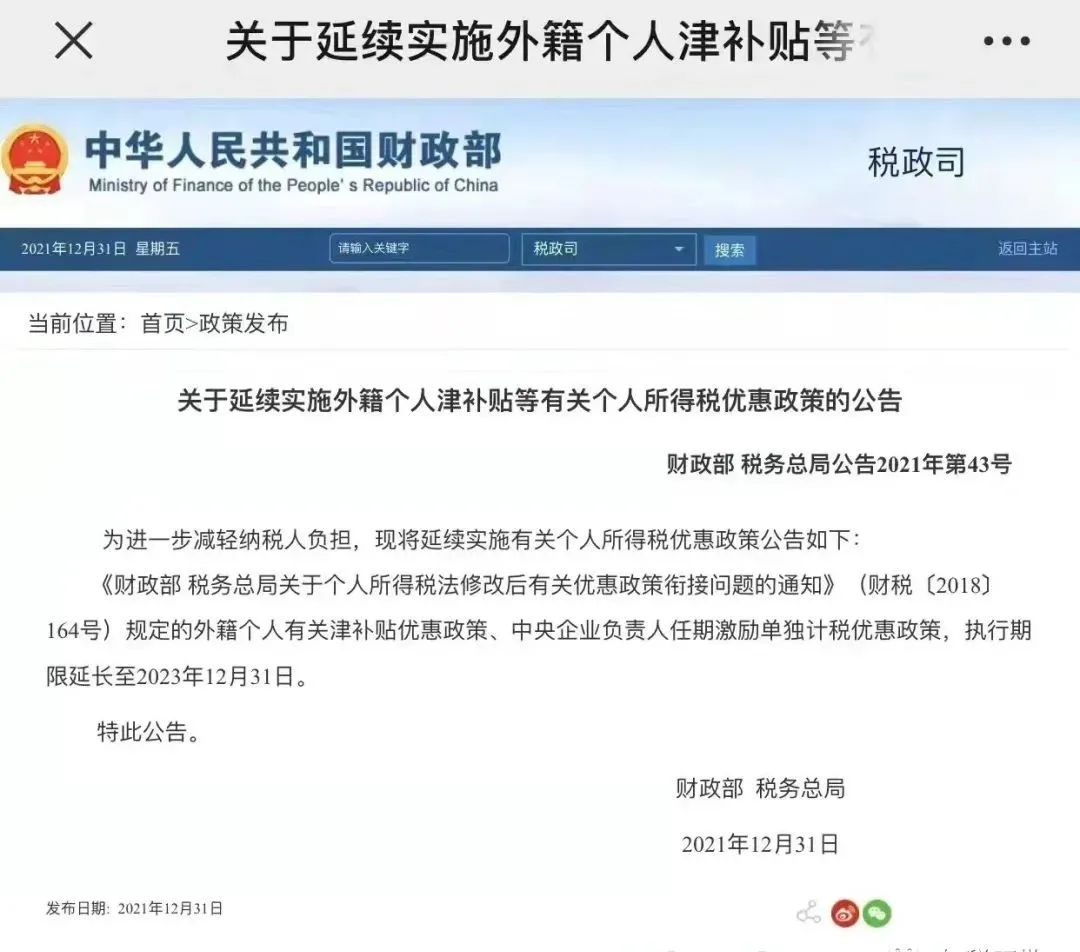

3.财政部国税总局公告2021年第43号:

今日拆解2021年第43号中的一条:外籍个人津补贴有关个税优惠政策:

整理一下,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择按照《财政部国家税务总局关于个人所得税若干政策问题的通知》(财税〔1994〕20号)、《国家税务总局关于外籍个人取得有关补贴征免个人所得税执行问题的通知》(国税发〔1997〕54号)和《财政部国家税务总局关于外籍个人取得港澳地区住房等补贴征免个人所得税的通知》(财税〔2004〕29号)规定,享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。外籍个人一经选择,在一个纳税年度内不得变更。

两个重点:

1. 居民

外籍个人按照在境内是否有住所或是否居住满1年,分为“居民”或“非居民”两类进行个人所得税的申报。

讲白话,可以简单理解为每月都要申报工资性收入的,按“居民”类申报(仅是帮助简单理解)。

我们现在讲企业要享受税收优惠必须要实质经营(比如海南15%企税政策等),放在外籍个人身上也适用。

是外籍个人否享受个税优惠,要看是否实际在企业工作、是否每月都有工资性收入、是否每月如实申报、是否港澳台胞有缴纳社保......

2.貌似的二选一,实际上没有任何异议

个税专项附加扣除 | 继续教育/子女教育/住房贷款利息or住房租金/赡养老人/大病医疗 |

外籍个人津补贴 | 境内外差旅/探亲费/语言训练/子女教育/住房补贴/伙食补贴/搬迁费/洗衣服 |

由于个税专项附加扣除有定额,所以没有疑问,一定是会选择8项津补贴方式。

实务上请注意“合理性”:

《国家税务总局关于外籍个人取得有关补贴征免个人所得税执行问题的通知》(国税发[1997]54号):

第一条规定,对外籍个人以非现金形式或实报实销形式取得的合理的住房补贴、伙食补贴和洗衣费免征个人所得税……

第二条规定,对外籍个人因到中国任职或离职,以实报实销形式取得的搬迁收入免征个人所得税,应由纳税人提供有效凭证,由主管税务机关审核认定,就其合理的部分免税……

第三条规定,对外籍个人按合理标准取得的境内、外出差补贴免征个人所得税…

第四条规定,对外籍个人取得的探亲费免征个人所得税,应由纳税人提供探亲的交通支出凭证(复印件),由主管税务机关审核,对其实际用于本人探亲,且每年探亲的次数和支付的标准合理的部分给予免税。

第五条规定,对外籍个人取得的语言培训费和子女教育费补贴免证个人所得税,应由纳税人提供在中国境内接受上述教育的支出凭证和期限证明材料,由主管税务机关审核,对其在中国境内接受语言培训以及子女在中国境内接受教育取得的语言培训费和子女教育费补贴,且在合理数额内的部分免予纳税。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区