一般纳税人简易计税不同于一般计税,它没有销项没有进项,算法简单,直接用销售额乘以征收率计算,当然没有销项,进项用于简易计税也不得抵扣。

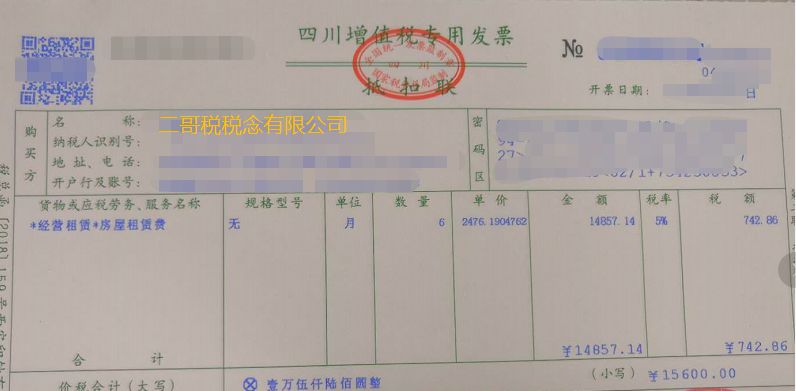

很多人总是把简易计税和一般计税混在一起,把简易计税算出来的税金当成销项税,其实这都是没理解到什么叫简易计税。二哥第一次在实践中接触简易计税是公司销售已经使用过的固定资产。当时是2009年,公司要处置一批固定资产,刚好这批资产是2008年之前购买的。大家都知道,我国之前实行的是生产型增值税,最早在2004年7月在东北开展了转型试点,也就是允许企业购进的固定资产进项抵扣,在2009年1月1日开始才扩展到全国,实现了增值税由生产型向消费型转变。按照当时增值税政策,销售货物是需要按照17%缴纳增值税的,但是公司2008年之前购进的固定资产,本身是没有抵扣过进项税的,也就是说,如果我按照17%的方式计税,对企业来说是不利的。财税[2008]170号第四条规定自2009年1月1日起,纳税人销售自己使用过的固定资产,如果是2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产,按照4%征收率减半征收增值税;国税函[2009]90号规定 一般纳税人销售自己使用过的固定资产,凡根据《财政部、 国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税[2008]170号)和财税[2009]9号文件等规定,适用按简易办法依4%征收率减半征收增值税政策的,应开具普通发票,不得开具增值税专用发票。所以政策上,就是采用简易计税的优惠政策,在如何计税和开票都有政策规定,按照执行就是了。当时二哥也就直接在系统开了4%的增值税普通发票,记得也能直接开具,系统没做什么限制。其实财会2016年22号出台之前,一般纳税人简易计税的账务处理没有明确规定,所以实践中是有不同的做法,相对比较合理的做法就是计入应交税费-未交增值税科目,为什么呢?采用简易计税方法,其进项税不得抵扣,当期计提当期单独缴纳,计入未交增值税单独核算,核算结果和增值税纳税申报表的结果也能匹配上。如果计入销项税额,期末在计算应纳税额或留抵税额时候,这部分就会参合进来抵扣进项税,不仅账务上很不清晰,增值税申报表的结果也不对,它会和一般计税混淆。公司为一般纳税人,2009年12月处置一批2009年之前购入的电脑,取得变卖收入20000元。

借:银行存款20000

贷:固定资产清理 [20000÷(1+4%)]

应交税费—未交增值税[20000÷(1+4%)×4%]

借:应交税费—未交增值税 [20000÷(1+4%)×2%]

贷:银行存款[20000÷(1+4%)×2%]

03、2%的减免税额借:应交税费—未交增值税 [20000÷(1+4%)×2%]

贷:营业外收入[20000÷(1+4%)×2%]在填写申报表时候,附表1直接按照开票填写简易征收4%征收率的栏次,减半的优惠部分就在主表23栏填写。最终申报表和账务处理也比较吻合。当然,上面的做法是基于当时的政策,所以你还看到了4%的征收率,看到了按4%减半征收的说法。后来的故事就是财税[2014]57简并了增值税征收率,“按照4%征收率减半征收增值税”调整为“按照简易办法依照3%征收率减按2%征收增值税”。财会2016年22号文也新增“简易计税”二级明细科目,用来核算一般纳税人采用简易计税方法发生的提、扣减、预缴、缴纳等业务。现在一般纳税人简易计税申报和账务处理都非常明确了。但是这个过程还是挺有意思的。虽然说简易计税的项目挺多,但是并不是所有的你都能用上,但是我们得熟悉自己公司的业务,如果有符合简易计税的,我们要知道。

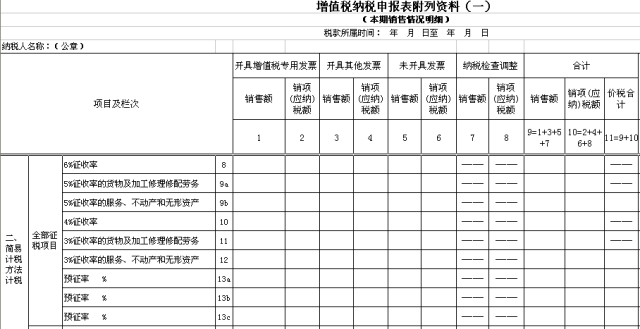

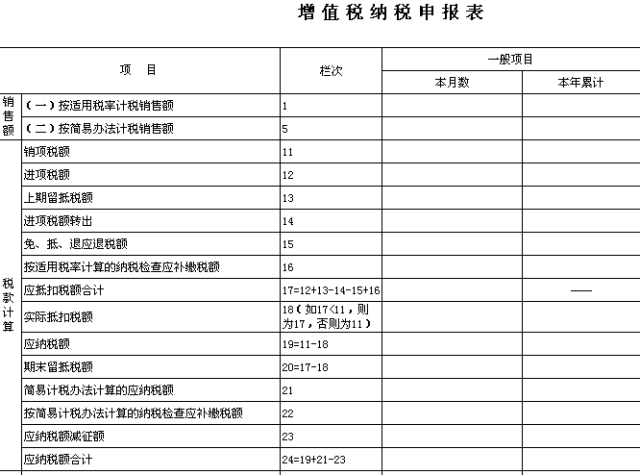

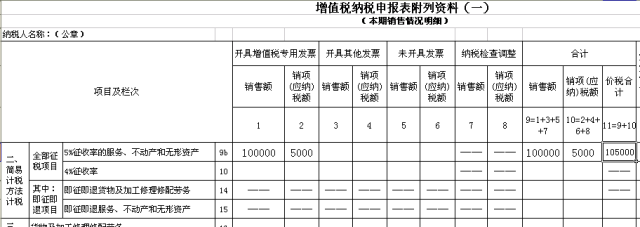

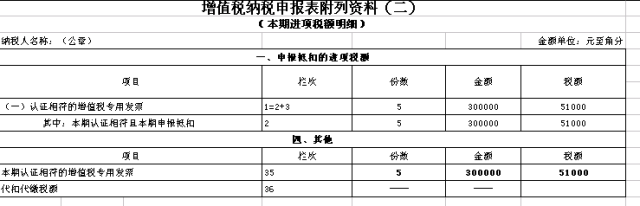

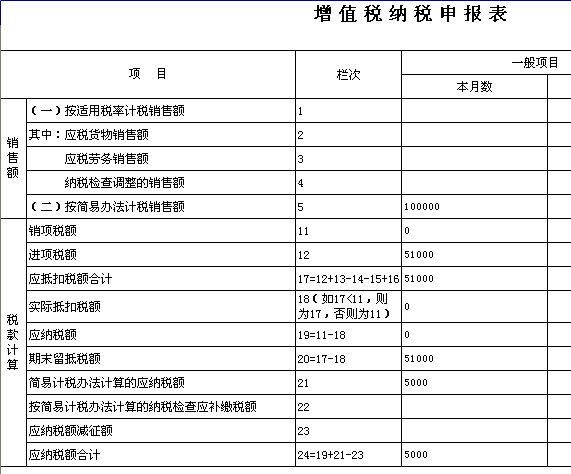

某公司是生产型一般纳税人企业,本月购进原材料30万元,进项税额5.10万元。本月发生一笔出租厂房业务,适用简易计税方法,租金10万元,税金0.5万元,并已开具增值税专用发票。本月无其他销售业务发生。那么本月这家公司应纳税额为多少呢?相信很大一部分人都会认为是销项减进项0.5-5.1=-4.6元,留抵税额为4.6万元,其实这样就做错了。为什么错了呢?先来学习一下相关文件:根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:《营业税改征增值税试点实施办法》第二十七条 下列项目的进项税额不得从销项税额中抵扣:(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。第三十四条 简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。应纳税额计算公式:应纳税额=销售额×征收率。所以出租厂房的增值税额0.5万元不得抵扣进项税额,必须缴纳。本月的应纳税额为0.5万元,期末留抵税额为5.1万元。学完文件,再来看一下增值税纳税申报表,表中按简易计税方法计税的都是单独列示的。见下图:首先在附表一9b栏填列出租不动产销售额10万元,应纳税额0.5万元;附表二填列认证相符的进项发票数据。主表第5栏填写按简易方法计税销售额10000,12栏填写进项税额51000,21栏填写简易计税的5000,这样期末留抵税额为51000,本期应纳税额为5000。申报表填好了,那么这家公司的账务处理应该是这样的:

来源 :二哥税税念

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区