『2月25日财税头条』一文读懂“会计七怪”!详看其他综合收益往事~

『2月25日财税头条』一文读懂“会计七怪”!详看其他综合收益往事~

2022年2月25日 第569期

『财税头条』

什么是收益?

经济学认为,收益是“财富的增加”,“实体资本所形成的增加额”,

会计学认为,收益是一定期间内企业实现的收入减去相关费用后的差额。

两个学科对收益的概念认识存在不同。经济学强调经济增量,会计学强调增量的属期。

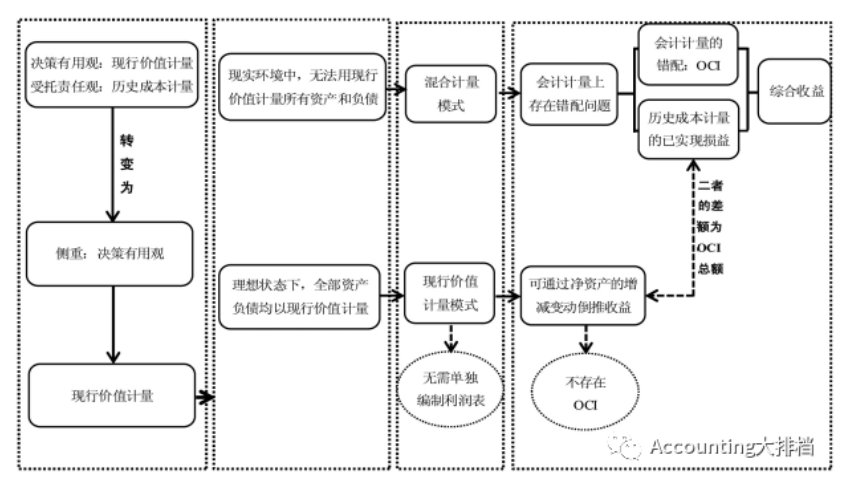

同时,在新的商业环境中,新的投融资方式和金融工具层出不穷,决策有用观逐渐在会计领域占据主导地位,与其匹配的是对现行价值计量模式的需求。但在实务中难以实现。因此,混合计量模式盛行,在此基础上OCI应运而生(逻辑线条见下图)。

OCI就是经济收益与传统会计收益的差额,即未实现收益部分,是会计收益与经济收益博弈的结果,体现了会计收益向经济收益的回归。

实务:OCI的具体构成

我国会计准则对计入OCI的具体构成有:

外币报表折算差额;

现金流量套期产生的利得或损失中属于有效套期部分;

以公允价值计量且其变动计入其他综合收益的金融资产除减值及汇兑损益之外的未实现利得或损失;

以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产,因该重分类导致的原账面价值与公允价值的差额;

长期股权投资按权益法核算时,在被投资单位其他综合收益中所享有的份额;

固定资产和无形资产重估盈余或损失;

重新计量设定受益计划净负债或净资产所发生的变动。

...

→阅读原文:https://www.mykuaiji.com/post/20861.html

案例一:未签订合同的购销业务是否需要缴纳印花税?

案例概况

A公司是2018年设立的主营业务为专业从事生产、销售预拌商品混凝土、干混砂浆和水泥稳定土的企业。税务人员在日常巡查管理过程中发现该纳税人在2018年-2021年印花税缴税较少,在进一步比对印花税计税依据和增值税计税依据后,发现印花税计税依据明显偏低,不符合常理。

于是询问该企业签订的购销合同等是否有按规定申报印花税,企业相关人员回复购销合同已申报印花税,同时表示因企业的经营模式问题大部分业务都是通过订货单和发货单的形式进行交易,企业忽略了部分具有合同性质凭证的业务,误认为没有签订合同的业务都不需要缴纳印花税。

根据《中华人民共和国印花税暂行条例》(国务院令第11号)和《中华人民共和国印花税暂行条例施行细则》(财税字〔1988〕第255号),具有合同性质的凭证,是指具有合同效力的协议、契约、合约、单据、确认书及其他各种名称的凭证。该企业已开具发票,虽未签订合同,但有相关的具有合同性质的要货成交单据,应按购销合同缴纳印花税。最终A公司根据相关规定补缴2018年-2021年印花税及滞纳金。

政策依据

一、根据《中华人民共和国印花税暂行条例》(国务院令第11号)《印花税税目税率表》规定:“购销合同包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同。立合同人按购销金额万分之三贴花。”

因此,纳税人实际已发生购销业务并开具发票,虽未签订合同,但有相关的具有合同性质的要货成交单据,也应按购销合同缴纳印花税。

...

→阅读原文:https://www.mykuaiji.com/post/20831.html

一、厦门税务网站《2020年度企业所得税汇算清缴相关问题解答》

问:我公司是生产企业,同时投资了两家子公司,2020年的主营业务收入为销售产品收入,请问,从子公司分回的投资收益,可以计算业务招待费扣除限额吗?

答[嘉宾 杨毓芳:] 根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)规定,对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。你公司不属于这类企业,从子公司分回的投资收益不能计算业务招待费扣除限额。(备注:解答嘉宾是厦门市局企业所得税处杨毓芳老师)

二、国家税务总局北京市税务局在2019年11月发布的《企业所得税实务操作政策指引》 非专门从事股权投资业务企业业务招待费计算基数问题

问:不是专门从事股权投资业务的企业,从被投资企业所分配的股息、红利以及股权转让收入,能否作为计算业务招待费的基数?

答:根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79 号,以下简称国税函〔2010〕79 号)第八条的规定,“对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。”国税函〔2010〕79 号第八条对从事股权投资业务的企业未限定于专门从事股权投资业务的企业。从相关性分析,企业进行股权投资会发生业务招待行为,相应发生的业务招待费与因股权投资而产生的经济利益流入(包括股息、红利以及转让股权收入)有关。

依据上述分析,国税函〔2010〕79 号第八条规定不应限定于专门从事股权投资业务的企业,从事股权投资业务的各类企业从被投资企业(含上市公司)所分配的股息、红利以及股权(股票)转让收入,均可以作为计算业务招待费的基数。

...

→阅读原文:https://www.mykuaiji.com/post/20822.html

【多选题】下列各项关于政府单位特定业务会计核算的一般原则中 ,正确的有( )。

A. 政府单位财务会计实行权责发生制

B. 除另有规定外,单位预算会计采用收付实现制

C. 对于纳入部门预算管理的现金收支业务,同时进行财务会计和预算会计核算

D. 对于单位应上缴财政的现金所涉及的收支业务,进行预算会计处理

【单选题】下列各项中,政府会计主体采用财务会计核算的同时应当进行预算会计核算的是( )。

A. 支付应缴财政款

B. 财政授权支付方式购买办公用品

C. 计提固定资产折旧

D. 收到受托代理的现金

【单选题】下列各项中,在财政直接支付方式下,事业单位收到“财政直接支付入账通知书”时,财务会计核算应贷记的会计科目是( )。

A. 经营收入

B. 其他收入

C. 事业收入

D. 财政拨款收入

→查看答案与分析:https://www.mykuaiji.com/post/20864.htm

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区