【3月3日财税头条】一文读懂!2022年3月1日开始实施的税费政策~

【3月3日财税头条】一文读懂!2022年3月1日开始实施的税费政策~

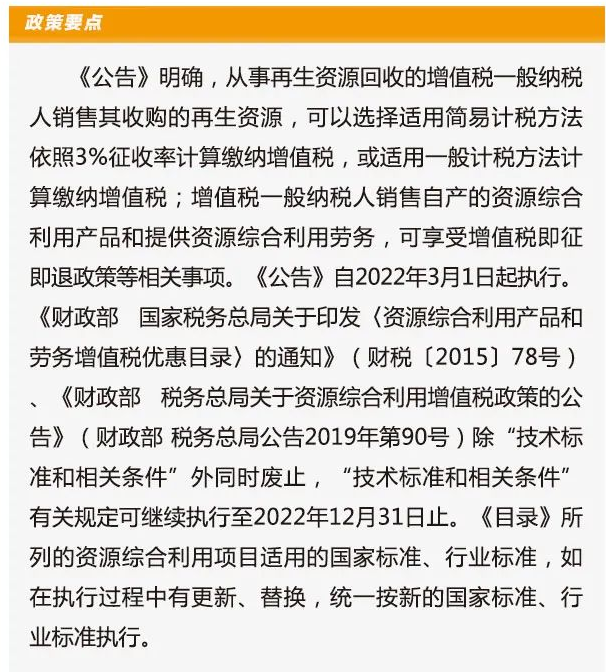

2022年3月3日 第573期

『财税头条』

扩散周知!2022年3月1日开始实施的税费政策

全文阅读▼

https://www.mykuaiji.com/post/20951.html

国家税务总局 财政部

关于延续实施制造业中小微企业延缓缴纳部分税费有关事项的公告

国家税务总局 财政部公告2022年第2号

为贯彻落实党中央、国务院决策部署,促进工业经济平稳增长,支持制造业中小微企业发展,现将延续实施制造业中小微企业(含个人独资企业、合伙企业、个体工商户,下同)延缓缴纳部分税费政策有关事项公告如下:

一、继续延缓缴纳2021年第四季度部分税费

《国家税务总局 财政部关于制造业中小微企业延缓缴纳2021年第四季度部分税费有关事项的公告》(2021年第30号)规定的制造业中小微企业延缓缴纳2021年第四季度部分税费政策,缓缴期限继续延长6个月。

上述企业2021年第四季度延缓缴纳的税费在2022年1月1日后本公告施行前已缴纳入库的,可自愿选择申请办理退税(费)并享受延续缓缴政策。

二、延缓缴纳2022年第一季度、第二季度部分税费

(一)符合本公告规定条件的制造业中小微企业,在依法办理纳税申报后,制造业中型企业可以延缓缴纳本公告规定的各项税费金额的50%,制造业小微企业可以延缓缴纳本公告规定的全部税费,延缓的期限为6个月。延缓期限届满,纳税人应依法缴纳相应月份或者季度的税费。

(二)本公告所称制造业中型企业是指国民经济行业分类中行业门类为制造业,且年销售额2000万元以上(含2000万元)4亿元以下(不含4亿元)的企业。制造业小微企业是指国民经济行业分类中行业门类为制造业,且年销售额2000万元以下(不含2000万元)的企业。

全文阅读▼

https://www.mykuaiji.com/post/20948.html

资产盘亏盘盈财税处理

一 库存现金盘盈盘亏处理

(一)盘盈

1、账务处理

《企业会计准则》处理

1.未查明原因前:

借方:库存现金

贷方:待处理财产损溢

依据盘盈原因经有管部门批准后:

借方:待处理财产损溢

贷方: 其他应付款-**(需支付或退还其他人款项)

营业外收入-盘盈利得(无法查明原因情况或执行小企业会计准则)

2.税务处理

(1)增值税,不涉及

(2)企业所得税:计入收入总额,缴纳企业所得税。

(二)盘亏

1.账务处理

盘点时未查明原因未审批前:

借方 待处理资产损溢

贷方 库存现金

核实后,经有关部门批准:

借方:其他应收款(可收回的保险赔偿和过失人赔偿的金额)

营业外支出-非常损失-(自然灾害等原因)

管理费用(无法查明原因)

贷方:待处理资产损溢

注:如果企业执行的是小企业会计准则,库存现金盘亏扣除可收回保险赔偿和过失人赔偿后的金额计入“管理费用”科目。

2.税务处理

(1)增值税:不涉及

(2)企业所得税:计入资产损失,符合条件可以企业所得税税前扣除。

现金损失应依据以下证据材料确认:①现金保管人确认的现金盘点表(包括倒推至基准日的记录);②现金保管人对于短缺的说明及相关核准文件;③对责任人由于管理责任造成损失的责任认定及赔偿情况的说明;④涉及刑事犯罪的,应有司法机关出具的相关材料;⑤金融机构出具的假币收缴证明。

留存备查资料:企业被诈骗发生损失,应向公安机关报案,取得公安机关和司法机关的相关证据材料并留存备查。

......

全文阅读戳▼

https://www.mykuaiji.com/post/20946.html

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区