差额征税!2022年最新政策+做账分录+开票事项,一篇文就够了…

差额征税!2022年最新政策+做账分录+开票事项,一篇文就够了…

差额征税的相关涉税知识一直是众多财务关注的重点,也是我们实际工作中经常遇到的一个难点,各业务税率难记,开票要求众多

今天小编带大家一起梳理,就把日常用到的差额征税全部搞懂!

为什么会出现差额征税呢?

差额征税是营改增以后为了解决那些无法通过增值税进项发票抵扣来避免重复征税的项目而采取的一种抵扣方法。

一共有十几种应税服务可以用差额征税,我们以一般企业经常碰到的业务来做解释说明

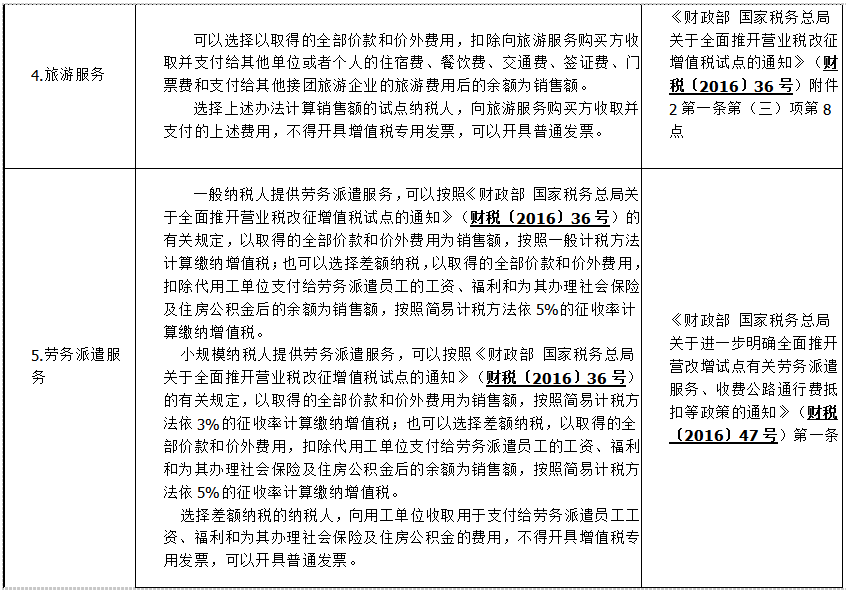

劳务派遣

首先劳务派遣要跟人力资源外包业务区分开,不着急慢慢看

正常来讲,区分一般纳税人跟小规模纳税人(其他业务也一样这样分开说明)

(1)一般纳税人(简易计税,5%)

可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额。

按照简易计税方法依5%的征收率计算缴纳增值税。

(2)小规模纳税人(简易计税,5%)

可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额。

按照简易计税方法依5%的征收率计算缴纳增值税。

账务处理如下:

本月劳务派遣收入200万元,支付给劳务派遣员工和各项费用180万元。

简易计税可以差额纳税A企业应纳税:

(200-180)/1.05%×5%=0.95万元。

1、收到劳务派遣费时,确认收入

借:银行存款 200

贷:主营业务收入 190.48应交税费——简易计税(计提) 9.52

2.向被派遣员工支付薪酬,确认成本

借:主营业务成本 180

贷:应付职工薪酬 180

3.取得合规增值税扣税凭证时

借:应交税费——简易计税(扣减)8.57

贷:主营业务成本 8.57

4.申报纳税时

借:应交税费——简易计税(缴纳)0.95

贷:银行存款 0.95

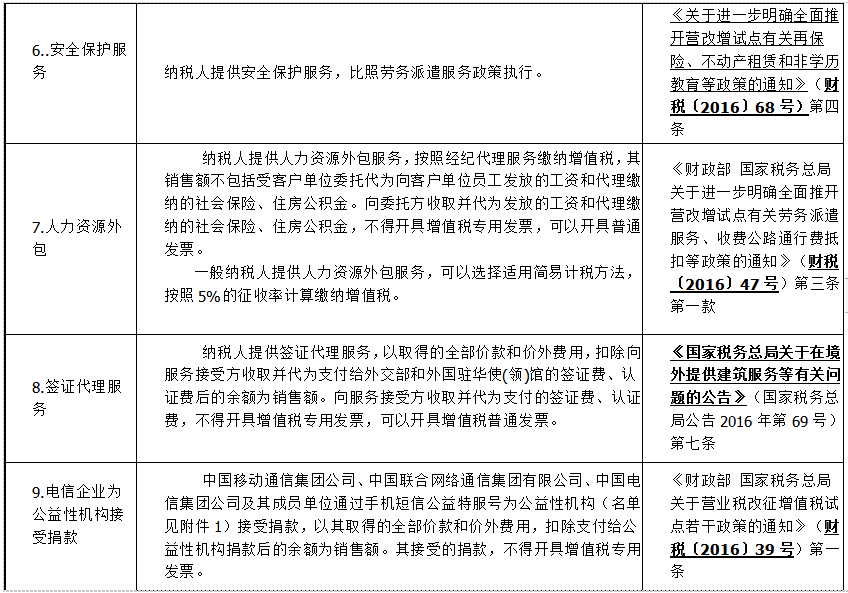

人力资源外包

纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税,其销售额不包括受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金。

向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具普通发票。

(1)一般纳税人(简易计税,5%)

提供人力资源外包服务,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。

(2)小规模纳税人(3%)

账务处理一般跟劳务派遣相同(返回去看案例的账务处理哦)

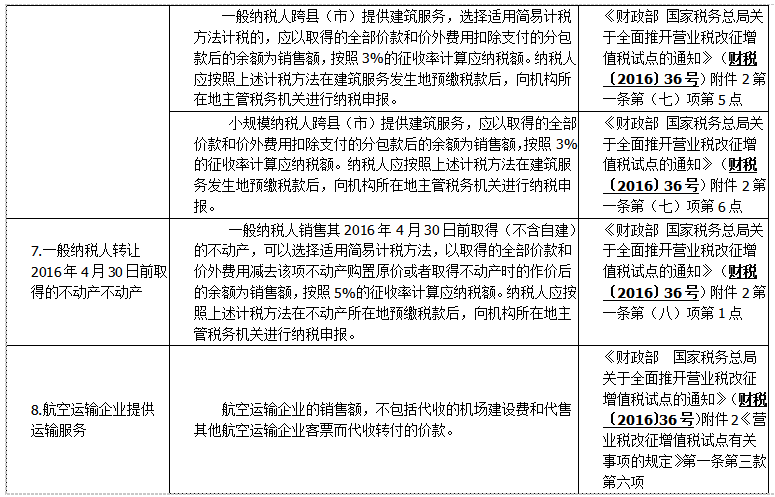

跨县(市、区)提供建筑服务预缴增值税

(1)一般纳税人

适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。

一般纳税人跨县(市、区)提供建筑服务,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

(2)小规模纳税人

以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

建筑服务简易计税

纳税人提供建筑服务适用简易计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。

账务处理,我们来看以下的例子:

A建筑公司为一般纳税人,采用简易计税方式。收取业主全部工程款100万元,自建部分成本为16万元,支付C公司分包款80万元。A建筑公司向业主开具了增值税专用发票。

建筑公司按差额计算税额申报:

(1000000-800000)÷(1+3%)×3%=5825.24元

建筑公司按全额向业主开具建筑服务发票:

发票金额(不含税)、税额计算:

税额=1000000÷(1+3%)×3%=29126.21

金额=1000000-29126.21=970873.79

注意:

按照上述金额和税额开具增值税专用发票,建筑业差额纳税属于可以全额开具增值税专用发票的情况。

业主取得增值税专用发票后,可以抵扣进项税额应包括全部工程的增值税。

分录如下:

1、工地发生成本费用

借:合同履约成本——工程施工

贷:原材料等

2、支付C公司分包款

借:合同履约成本——工程施工

贷:银行存款

3、取得分包发票且纳税义务发生时

允许抵扣的税额= 800000÷(1+3%) ×3%

借:应交税费----简易计税

贷:合同履约成本——工程施工

4、工程结束

借:主营业务成本

贷:合同履约成本——工程施工

5、收取业主工程款

借:银行存款

贷:主营业务收入

应交税费----简易计税

上缴税款

借:应交税费----简易计税

贷:银行存款

6、未收的质量保障金

借:应收账款——XX项目

贷:合同资产

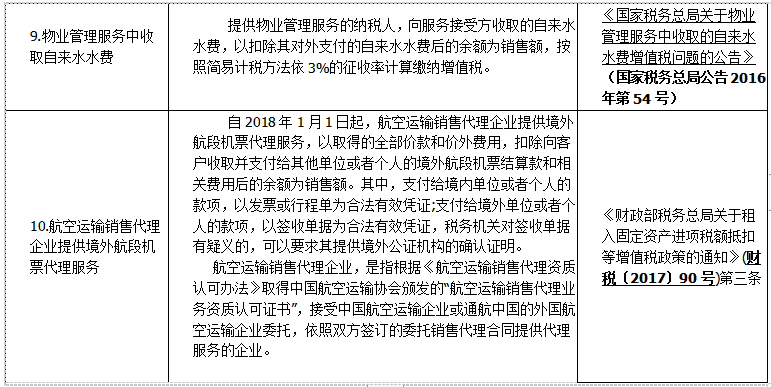

物业管理服务中收取的自来水水费

提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。

账务处理如下:

1、收取服务收入时

借:银行存款

贷:主营业务收入

应交税费-应交增值税(销项税额)

2、支付给自来水公司

借:主营业务成本

应交税费-应交增值税(销售税额抵减)

贷:银行存款

3、月底结转增值税

借:应交税费-应交增值税-转出未交增值税

贷:应交税费-应交增值税-销售税额抵减

借:应交税费-应交增值税-销项税额

贷:应交税费-应交增值税-转出未交增值税

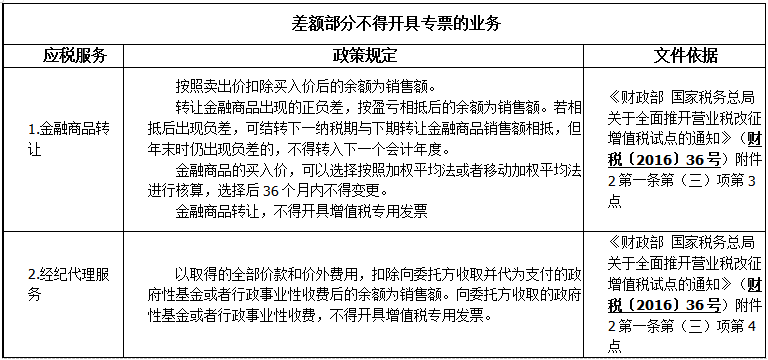

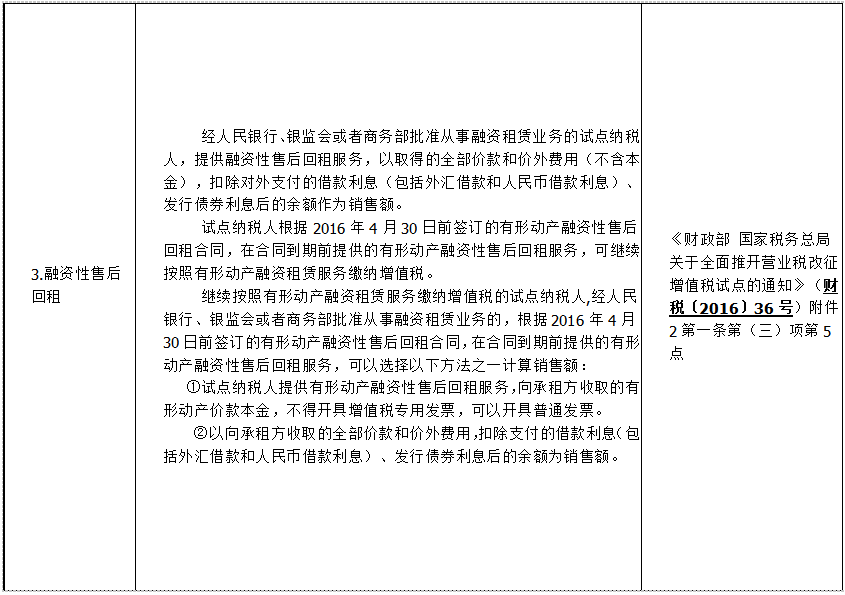

开票事项

差额征税其实也是一种开票方式,按差额部分能否开具专票,可分为两大类型:

(1)差额部分不得开具专票

销售方差额纳税,购买方差额抵扣税款,体现了销售方征多少增值税,购买方抵多少增值税的原理。

(2)差额部分可以开具专票

销售方差额纳税,购买方全额抵扣税款,减轻了销售方不能取得进项发票的税负问题,又使购买方的利益不受影响。

总结一下:

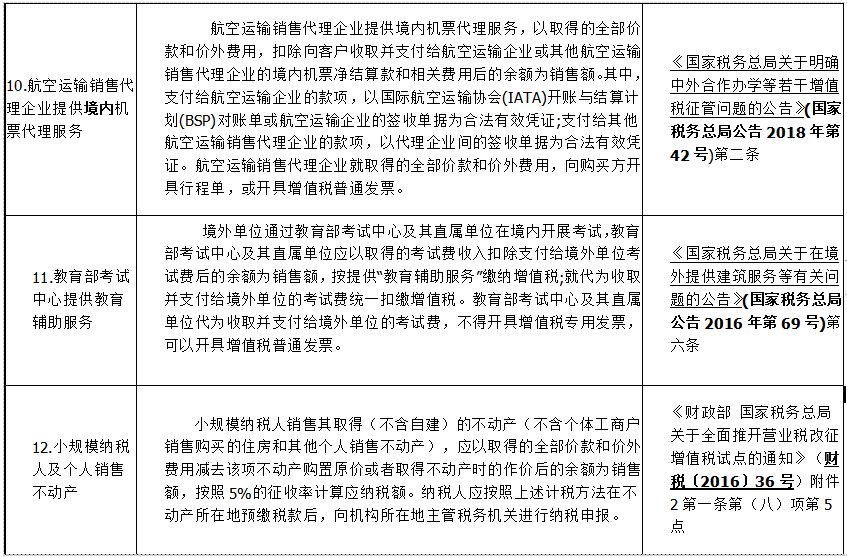

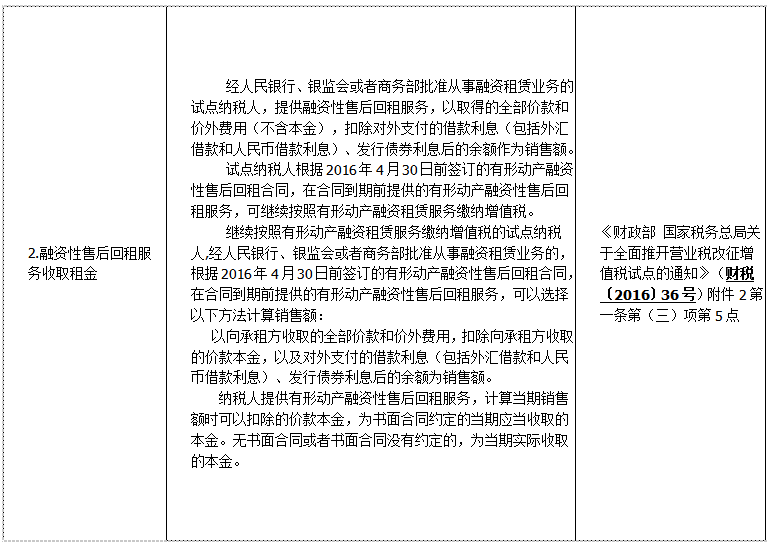

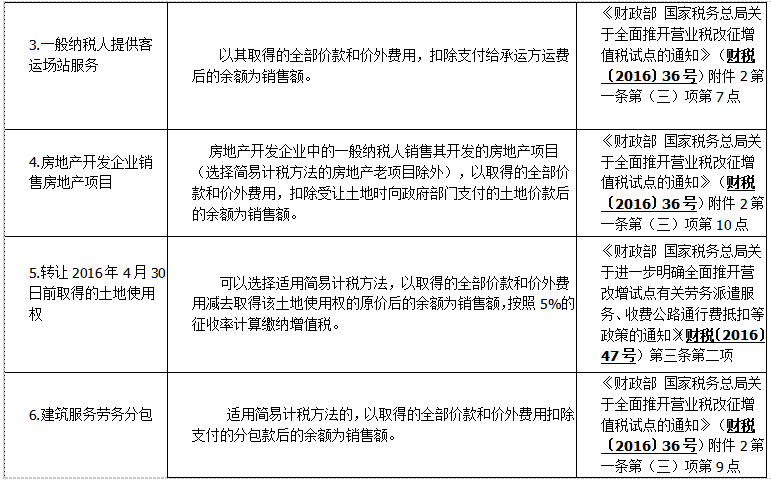

附:开票业务分类及计税依据(图示)

(1)差额部分不得开具专票业务:

(2)差额部分可以开具专票业务

来源:财叔税课堂

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区