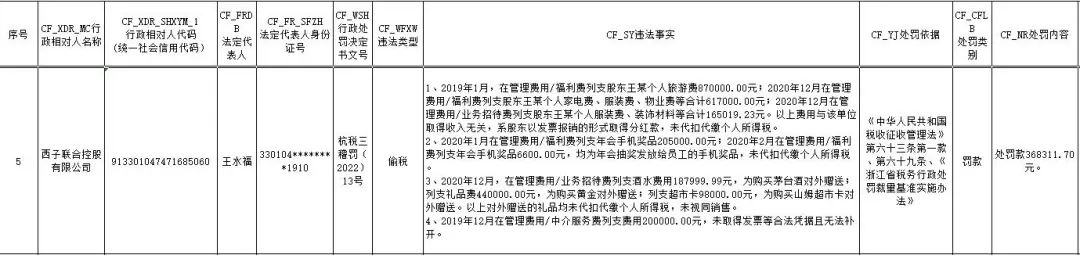

突发,这家500强企业因管理费用被查了,构成偷税!今天起,这些风险点千万不要再有了!近日,杭州市税务局公布:西子联合控股有限公司因偷税被处罚款368311.70元。1、2019年1月,在管理费用/福利费列支股东王某个人旅游费870000.00元;2020年12月在管理费用/福利费列支股东王某个人家电费、服装费、物业费等合计617000.00元;2020年12月在管理费用/业务招待费列支股东王某个人服装费、装饰材料等合计165019.23元。以上费用与该单位取得收入无关,系股东以发票报销的形式取得分红款,未代扣代缴个人所得税。2、2020年1月在管理费用/福利费列支年会手机奖品205000.00元;2020年2月在管理费用/福利费列支年会手机奖品6600.00元,均为年会抽奖发放给员工的手机奖品,未代扣代缴个人所得税。3、2020年12月,在管理费用/业务招待费列支酒水费用187999.99元,为购买茅台酒对外赠送;列支礼品费440000.00元,为购买黄金对外赠送;列支超市卡98000.00元,为购买山姆超市卡对外赠送。以上对外赠送的礼品均未代扣代缴个人所得税,未视同销售。4、2019年12月在管理费用/中介服务费列支费用200000.00元,未取得发票等合法凭据且无法补开。最终,该公司构成偷税,被处罚款368311.70。

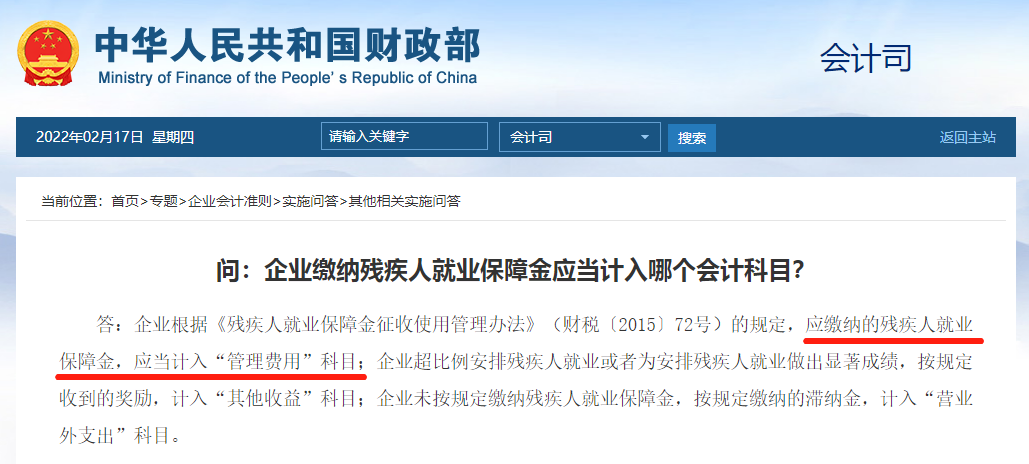

误区一:无法归类为销售费用和制造费用的均作为管理费用实务中很多会计朋友误以为:除了销售费用和制造费用外的支出,均可作为管理费用核算。实际上只有与生产经营有直接关系的支出,才可以作为管理费用。与生产经营没有直接关系的支出,应该在营业外支出中核算。二者都是计入了当期损益,但管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。营业外支出是指企业发生的与日常生产经营活动无直接关系的各项支出。包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。前者影响的是营业利润和利润总额,后者则只影响利润总额而不影响营业利润。工资计入哪个科目是按照所属员工的工作岗位来确定的。基本生产车间的工人工资,记入生产成本;辅助生产人员的工资,记入制造费用;管理人员的工资,记入管理费用;专职销售人员的工资记入销售费用笼统地归集为管理费用是错误的,否则对于生产制造企业而言,会造成成本很难归集。当然,如果没有设置生产车间,无专门销售人员,均为办公管理人员或技术人员,那工资可以全部计入管理费用.另外,不管工资计入什么损益科目,均应该通过应付职工薪酬科目,因为我们国家大多数企业是本月工资下月发放,按照权责发生制来讲,应该首先计提工资,下月发放时再进行核销。财会2016年22号文实施之后,残疾人保障金计入什么科目一直是存在争议的,有些人认为它也计入到税金及附加,而有些人认为它还是需要计入管理费用。其实残疾人保障金并非一个税种,而是政府性基金的一种。包括我们日常工作接触最多的教育费附加、地方教育费附加、文化事业建设费、水利建设基金这些都是政府性基金。注意:除了残疾人保障金入管理费用,其他4类政府性基金教育费附加、地方教育费附加、文化事业建设费、水利建设基金入税金及附加。会计科目的设置必须适应会计对象的特点、符合经济管理的特点。实务中,很多企业的管理费用明细科目设置不合理,会计人员首先要依据管理费用性质分大类排序,其次要做到科目不交叉,层次分明。结合企业的生产经营的特点灵活设置会计科目,确保满足管理的需要。日常费用:办公费、交通费、图书资料费、差旅费、业务招待费、通信费、快递费等;办公场所费用:办公场所租赁费、物业费、水电气暖费等。摊销、折旧费用:如固定资产折旧、无形资产摊销、长期待摊费用分摊等。减值类:资产减值的费用减值准备、存货跌价准备固定资产减值、无形资产减值等。

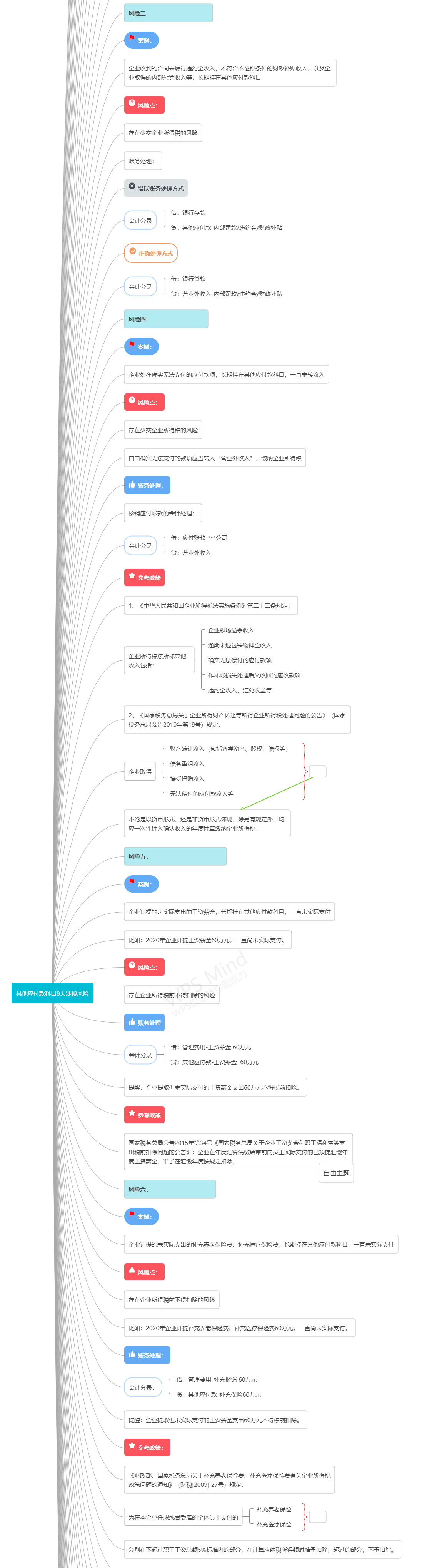

其他应付款隐藏的9大涉税风险,

会计请马上对照自查!

同时,很多基础不好的会计,都容易在其他应付款这个科目上踩坑,错把其他应付款当成一个垃圾桶,不知道该计入哪个科目的款项,就统统计入其他应付款。殊不知,这样会给企业带来很大的风险。

小吉今天也总结了9个其他应付款科目的涉税风险点,希望大家能够仔细查看并学习,以免在日后引来不必要的风险!

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区