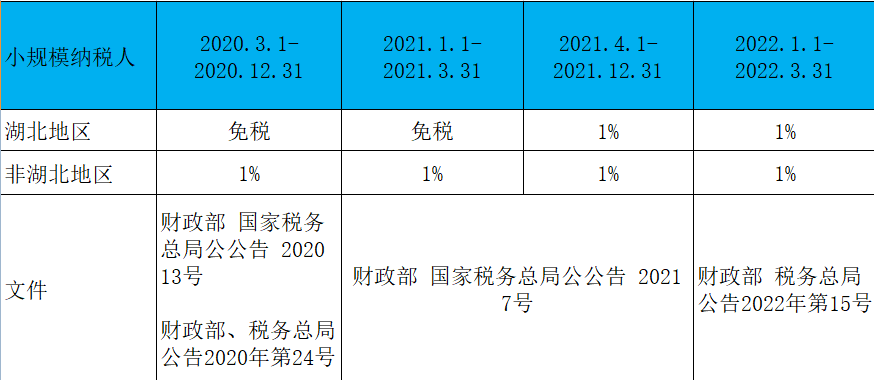

《财政部、税务总局关于对增值税小规模纳税人免征增值税的公告》(财政部、税务总局公告2022年第15号)规定:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。《财政部、税务总局关于延续实施应对疫情部分税费优惠政策的公告》(财政部、税务总局公告2021年第7号)第一条规定的税收优惠政策,执行期限延长至2022年3月31日。也就是减按1%从4月之后就暂时退出了,4月1日起正常情况就不能开具1%的发票了。1、增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2022年3月31日前,已按3%或者1%征收率开具增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,应按照对应征收率开具红字发票。开票有误需要重新开具的,应按照对应征收率开具红字发票,再重新开具正确的蓝字发票。2、已按1%征收率无票增值税收入申报,可以按1%征收率补开具增值税发票。所以,不管你合同是什么时候签订的,能不能开1%还是要看业务的增值税纳税义务时间,合同4月之前签订的,增值税纳税义务时间发生在4月1日之后,也不能再开1%的发票了。

开1%的必须是纳税义务时间在4月1日之前的,具体又分为你4月1日之前的纳税义务开了发票,发生销售折让、中止或者退回等情形需红冲,或者开票有误需要红冲的。或者说你4月1日之前已经发生了纳税义务,做了未开票收入申报了,后期需要补发票的。实际中,建议尽量避免出现4月1日后再开1%发票的情况,因为这些特殊情况开具了1%在申报表填写时候都不怎么好处理。

来源:二哥税税念

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区