未开票的收入怎么申报?税局明确:今天起,都按这个来!

未开票的收入怎么申报?税局明确:今天起,都按这个来!

未开票收入是什么?需要申报吗?

未开票收入是什么?

未开票收入,简单来说就是没有开发票的收入。在实际销售中,有些对自然人销售的、金额很小的,通常都不用开发票。

比如我们去楼下小商店买包盐,这种情况几乎没人会开发票。

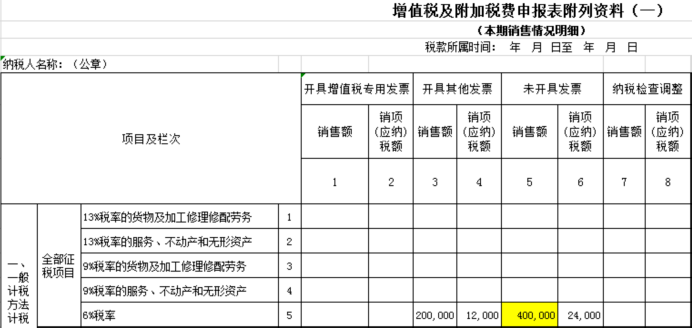

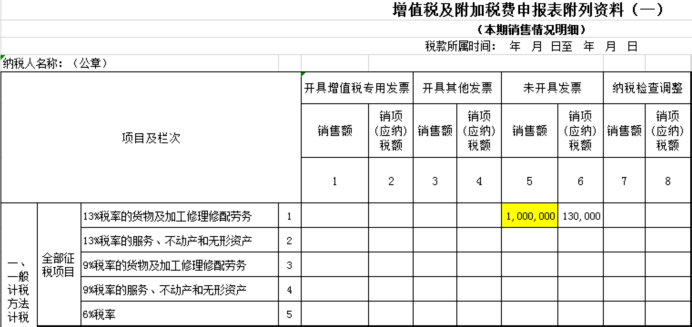

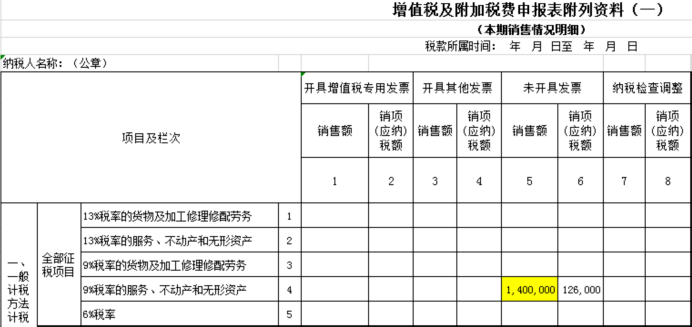

未开票收入到底应该怎么申报?来看三个例子:

对于纳税人提供租赁服务采取预收款方式的,纳税义务发生时间为收到预收款的当天,C企业在1月、7月收到两笔款项,则应当在此时间计算应缴税款,并在收款次月分别申报这两笔收款,若没有开票就做未开票收入申报。

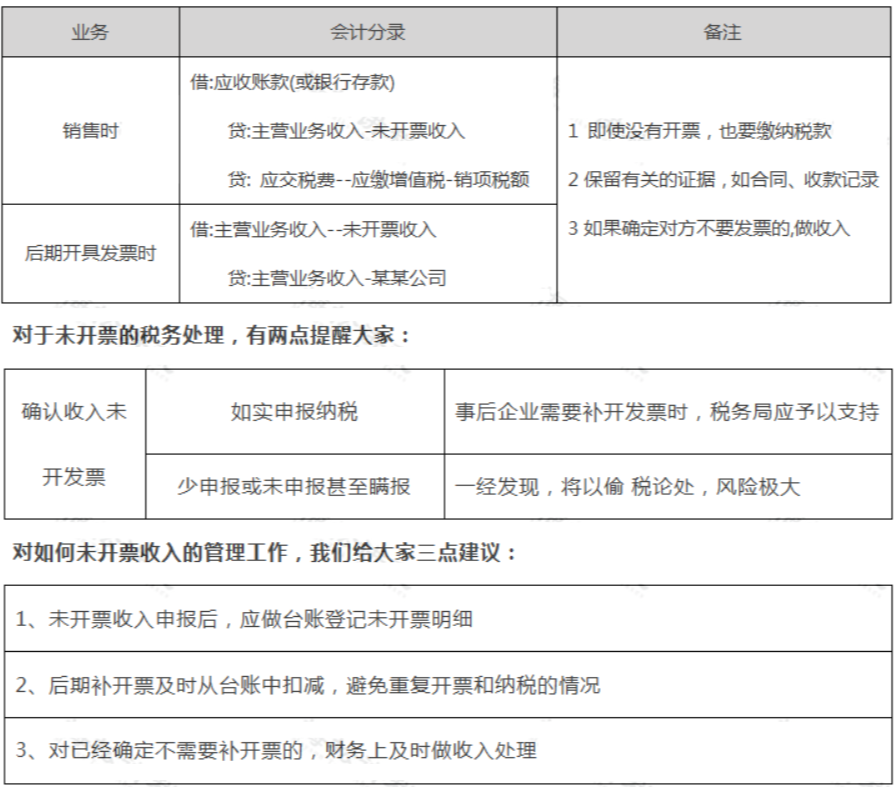

最后一张图总结下:

申报未开票收入的

关于企业申报未开票收入,有不少误区,一起来看下:

误区一:只要不开具发票,就不需要申报收入?

错!之前我们就说过,未开票收入也需要如实申报,对一般纳税人而言,应填写增值税申报表附表(一)未开具发票栏次。

对小规模纳税人而言,应根据征收率的不同填写申报表相应栏次如应征增值税不含税销售额(3%征收率)、应征增值税不含税销售额(5%征收率)、销售使用过的固定资产不含税销售额、免税销售额、出口免税销售额。

举个例子,某小规模纳税人第一季度销售货物取得不含税收入,未开具发票,则在申报时应填写在应征增值税不含税销售额(3%征收率)栏次申报。

误区二:只要取得进项发票都可以抵扣?

错!取得的进项发票要根据企业实际发生的业务情况判断是否属于可以抵扣的进项税额。

例如下列项目的进项税额不得从销项税额中抵扣:

1.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产。

2.非正常损失的购进货物,以及相关的劳务和交通运输服务。

3.非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务。

4.国务院规定的其他项目。

误区三:免征增值税项目不需要开具发票?

也是错误的!!

纳税人适用免税增值税,不可以开具增值税专用发票,但是可以按照相关的规定开具增值税普通发票。

误区四:票面金额税额正确就是符合规定的发票?

当然不是!

开具发票应做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,不仅要注意票面金额税额,还需要保证其他信息填写正确。特别要注意购买方信息、货物或应税劳务、服务名称栏次、备注栏、商品和服务税收分类编码是否正确。

误区五:没有取得发票就不能税前列支?

不是!

根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告 》(国家税务总局公告2018年第28号 ) ,如果企业在境内发生的支出项目属于增值税应税项目,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;但若对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

企业在境内发生的支出项目不属于应税项目的,对方为单位的,以对方开具的发票以外的其他外部凭证作为税前扣除凭证;对方为个人的,以内部凭证作为税前扣除凭证。

来源| 北京税务、税务大讲堂、财务第一教室,转载请注明。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区