企业预缴企业所得税时,如何计算小型微利企业减免税额?

企业预缴企业所得税时,如何计算小型微利企业减免税额?

为贯彻落实党中央、国务院关于实施新的组合式税费支持政策的决策部署,财政部、税务总局发布了《财政部 税务总局关于进一步实施小微企业所得税优惠政策的公告》(2022年第13号),进一步加大小型微利企业所得税优惠力度。为确保广大企业能够及时、准确享受小型微利企业所得税优惠政策,并尽可能保持征管操作的稳定性,税务总局制发了《国家税务总局关于小型微利企业所得税优惠政策征管问题的公告》(国家税务总局公告2022年第5号)。

相关问答

企业预缴企业所得税时,如何计算小型微利企业减免税额?

目前,小型微利企业年应纳税所得额不超过100万元、超过100万元但不超过300万元的部分,分别减按12.5%、25%计入应纳税所得额,按20%的税率缴纳企业所得税。今后如调整政策,从其规定,计算方法以此类推。示例如下:

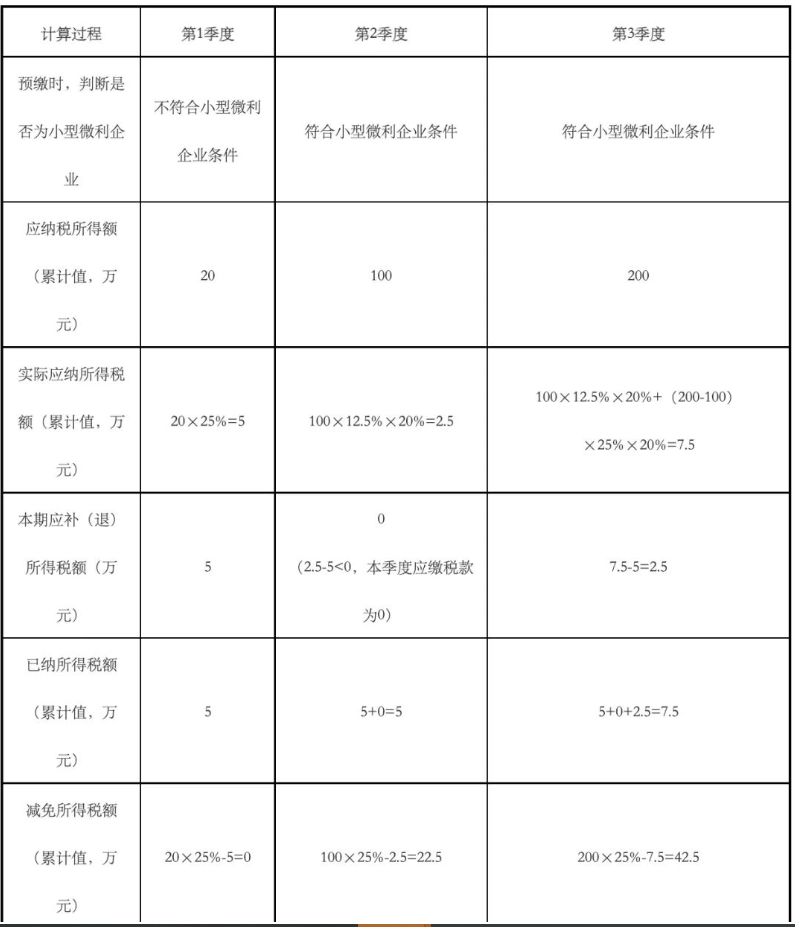

例:C企业2022年第1季度不符合小型微利企业条件,第2季度和第3季度符合小型微利企业条件,第1季度至第3季度预缴企业所得税时,相应的累计应纳税所得额分别为20万元、100万元、200万元。

解析:C企业在预缴2022年第1季度至第3季度企业所得税时,实际应纳所得税额和减免税额的计算过程如下:

综上,C企业预缴2022年第1、2、3季度企业所得税时,分别减免企业所得税0元、22.5万元、42.5万元,分别缴纳企业所得税5万元、0元、2.5万元。

素材来源:国家税务总局

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区