税务局眼里最傻的5种行为!500元以内还在开发票?!会计不知道亏大了!

税务局眼里最傻的5种行为!500元以内还在开发票?!会计不知道亏大了!

全体财务人注意了,并不是所有的支出都需要发票才能够入账的~

相较于直接发钱,发礼品对老板来说更省税?

1>发实物

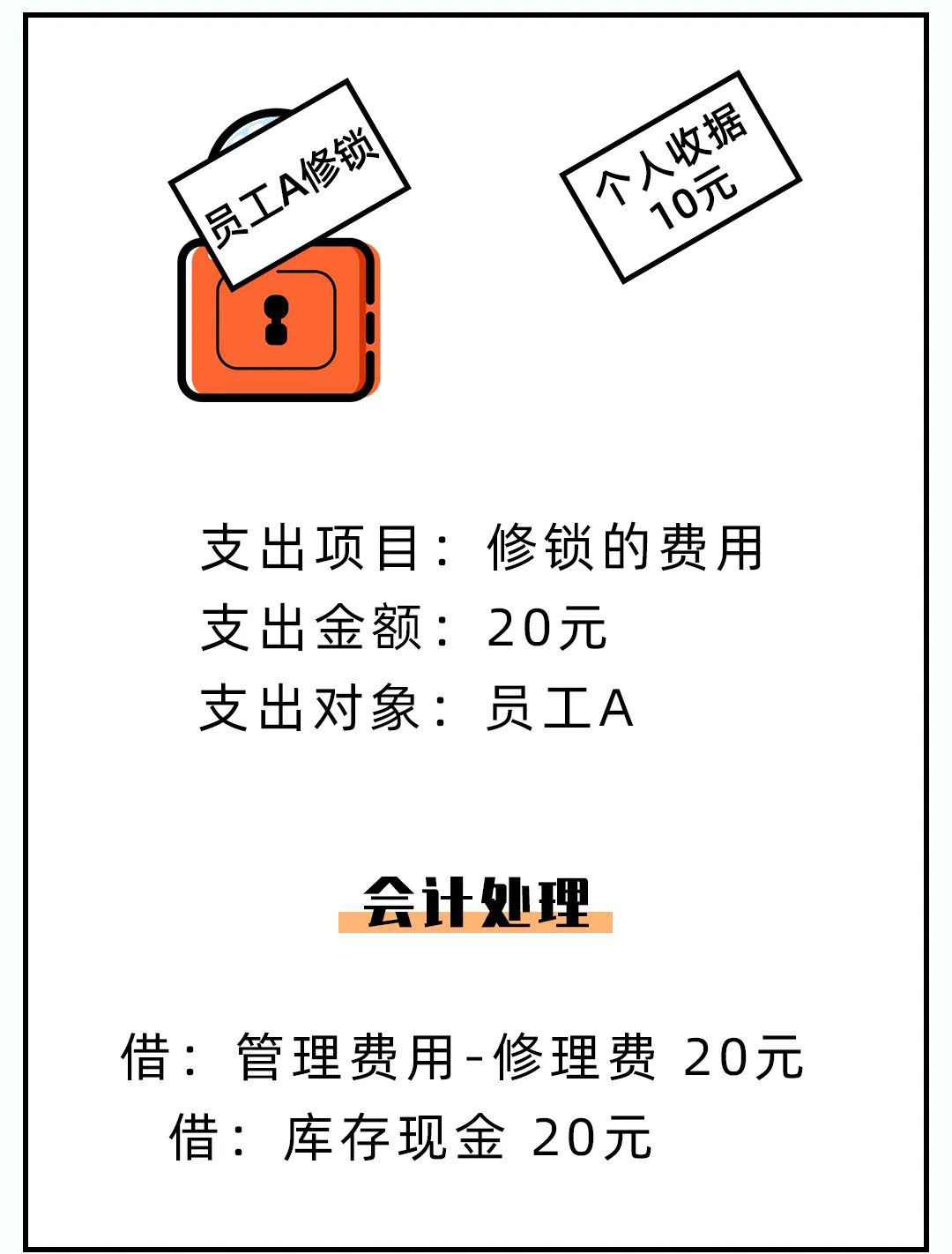

A公司采购粽子,获得增值税专用发票,不含税价2万,增值税2600

购进时:

借:库存商品 20000

应交税费--应交增值税(进项税额) 2600

贷:库存现金 22600

发放时:

借:管理费用(假设全部做管理费用)22600

贷:应付职工薪酬--非货币性福利 22600

借:应付职工薪酬--非货币性福利 22600

贷:库存商品 20000

应交税费--应交增值税(进项税额转出)2600

增值税:进项税额转出2600元

企业所得税:视同销售收入20000元 视同销售成本20000元;福利费在不超过应税工资总额的14%内扣除

个人所得税:并入工资薪金缴纳个税

2>发钱

A公司端午节为全体员工发放现金福利20000元

借:管理费用(假设全部做管理费用)20000

贷:应付职工薪酬--货币性福利20000

借:应付职工薪酬--货币性福利20000

贷:银行存款 20000

增值税:不涉及

企业所得税:福利费在不超过应税工资总额的14%内扣除

个人所得税:并入工资薪金缴纳个税

总结:相比之下,节日发福利,直接发钱还是发礼品,在交税上是一样的,不存在哪个更更税。

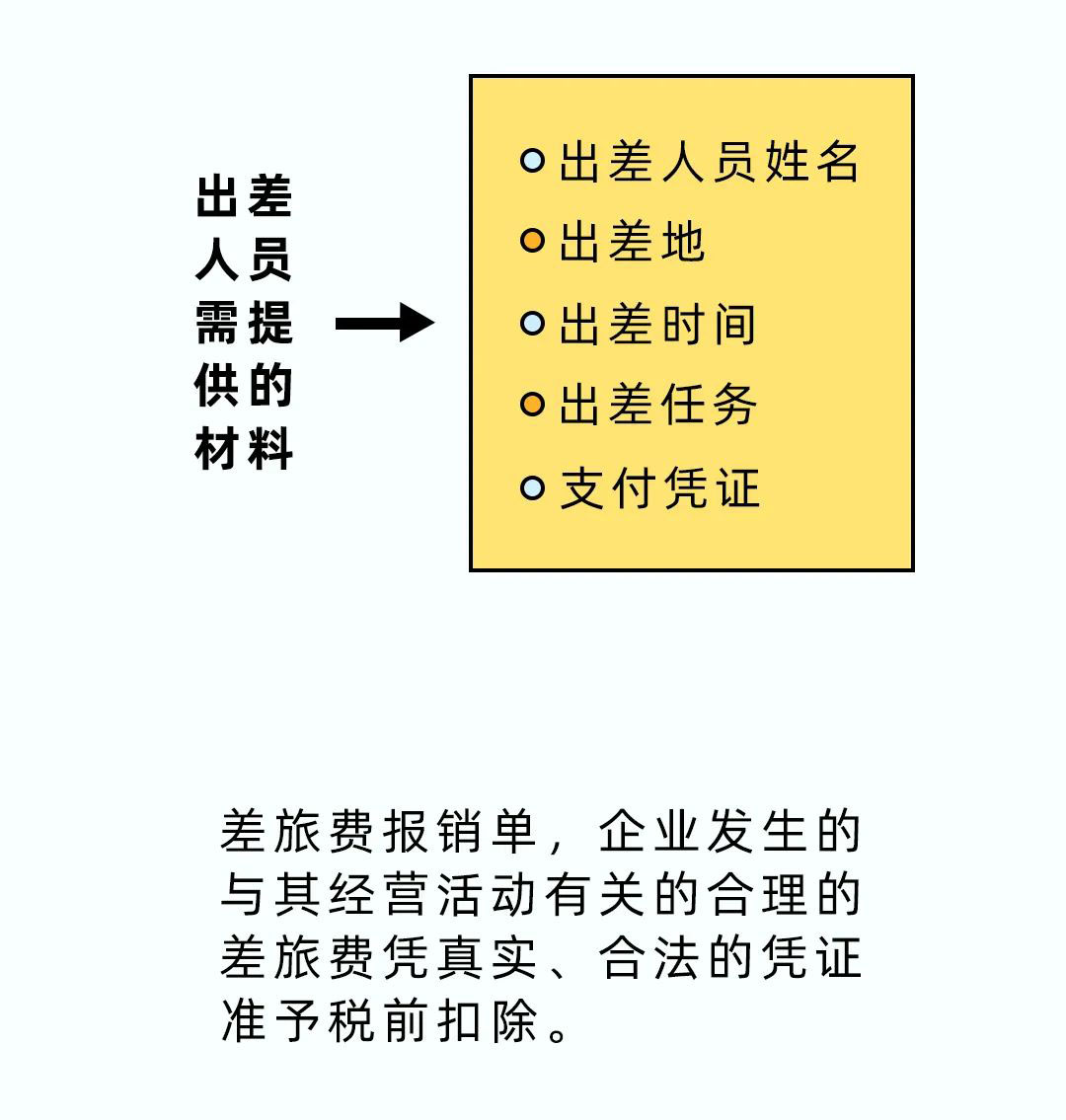

为出差人员发放差旅补助,免发票。

注意:出差中的交通费、住宿费必须取得发票才可以扣除。

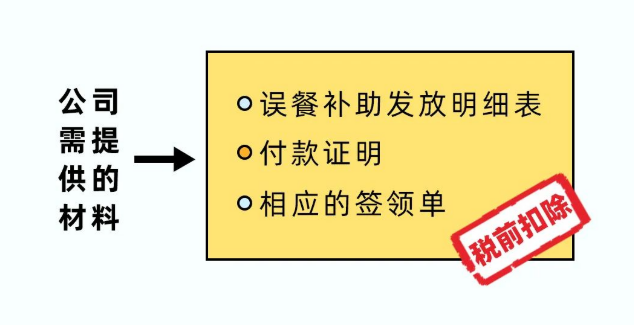

员工因公事不能在工作单位或返回就餐,给予的误餐补助无需发票,无需缴纳个税。

注意:出差中的三顿餐费,处理都不相同。

员工小A 去外地出差

入账方式:

借:管理费用-差旅费750

贷:银行存款 750

注意:出差人员在出差期间的正常餐费,可根据财务汇集制度的规定计入“差旅费”。

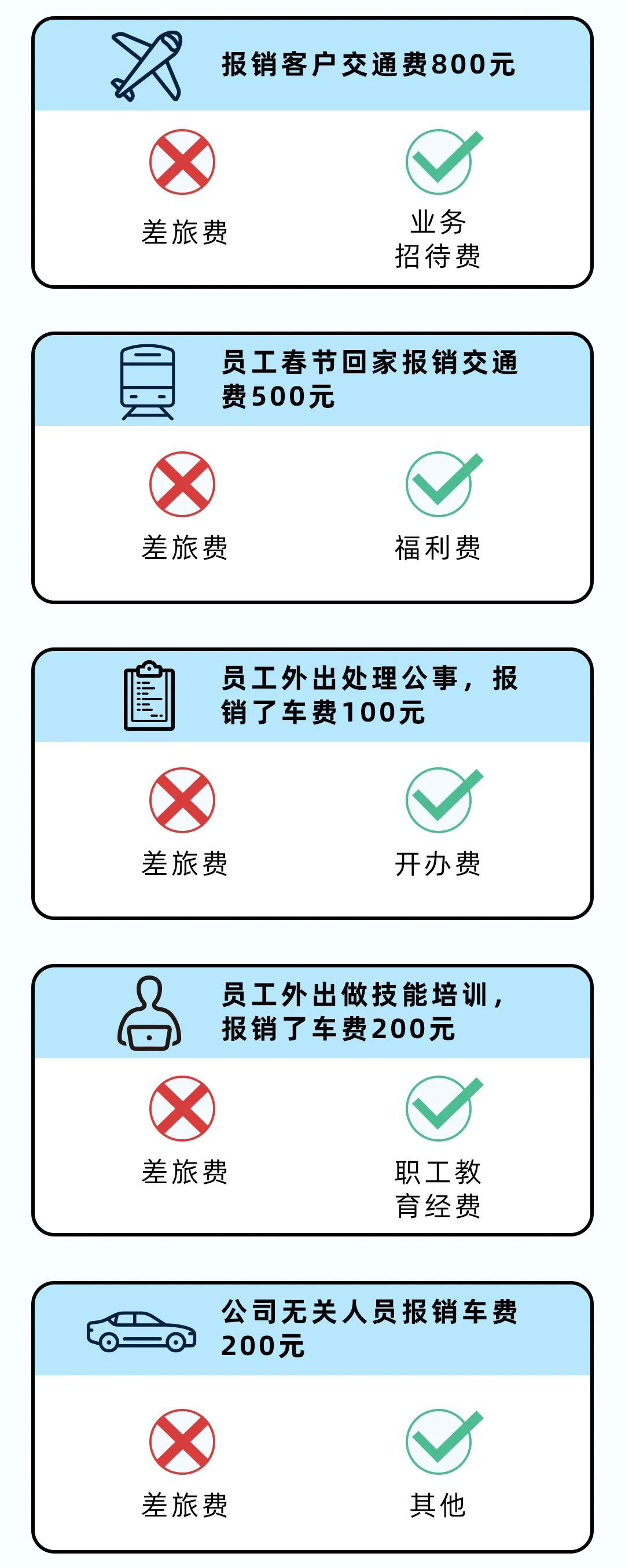

员工小李与客户谈业务 午餐费补贴:20元

入账方式:

借:管理费用--午餐费 20元

贷:银行存款 20元

员工小张与客户谈业务招待费300元

入账方式:

借:管理费用--业务招待费 300

贷:银行存款 300

注意:出差期间招待客户吃饭属于“业务招待费”。

支付对方违约金免发票

注意:

凭双方签订的提供应税货物或应税劳务的协议、双方签订的赔偿协议、收款方开具的收据或者有的需要法院判决书或调解书、仲裁机构的裁定书等就可以税前扣除。

来源:财务第一教室、梅松讲税,如有不妥请联系删除,转载请注明。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区