又减免一个税!税务总局刚通知!6月开始执行!

又减免一个税!税务总局刚通知!6月开始执行!

重磅消息,又减免一个税,税务局刚刚通知!2022年6月1日至12月31日,不超过30万的2.0以下的排量乘用车,减半征收车辆购置税。

公告原文:

为促进汽车消费,支持汽车产业发展,现就减征部分乘用车车辆购置税有关政策公告如下:

一、对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。

二、本公告所称乘用车,是指在设计、制造和技术特性上主要用于载运乘客及其随身行李和(或)临时物品,包括驾驶员座位在内最多不超过9个座位的汽车。

三、本公告所称单车价格,以车辆购置税应税车辆的计税价格为准。

四、乘用车购置日期按照机动车销售统一发票或海关关税专用缴款书等有效凭证的开具日期确定。

五、乘用车排量、座位数,按照《中华人民共和国机动车整车出厂合格证》电子信息或者进口机动车《车辆电子信息单》电子信息所载的排量、额定载客(人)数确定。

之前,对新能源汽车也有新政策:

2021年1月1日至2022年12月31日,对购置的新能源汽车免征车辆购置税。免征车辆购置税的新能源汽车是指纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车。

一、车辆购置税:

【计税依据】

1.纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款;

2.纳税人进口自用应税车辆的计税价格,为关税完税价格加上关税和消费税;

3.纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款;

4.纳税人以受赠、获奖或者其他方式取得自用应税车辆的计税价格,按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款。

应纳税额=计税依据×10%

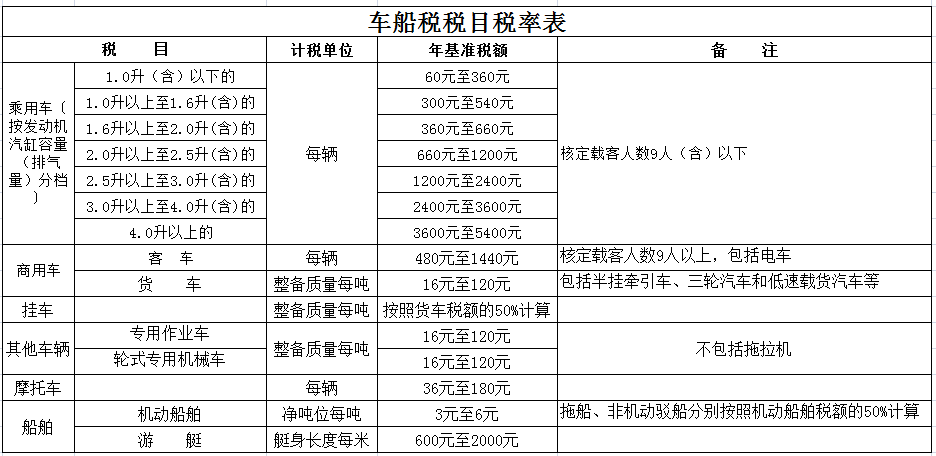

二、车船税:

【计税依据】

依照《中华人民共和国车船税法》所附《车船税税目税额表》中年基准税额执行。

应纳税额=(年基准税额÷12)×应纳税月份数=计税单位×年基准税额

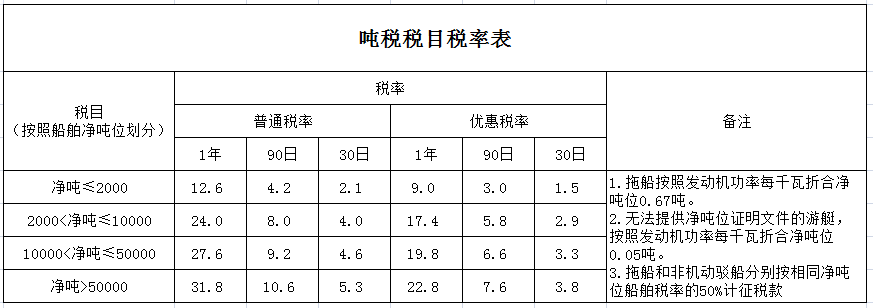

三、船舶吨税:

船舶吨税,按照船舶净吨位和吨税执照期限征收。

【计税依据】

计税依据为船舶净吨位,是指由船籍国(地区)政府签发或者授权签发的船舶吨位证明书上标明的净吨位。

应纳税额=船舶净吨位×税率

(一)车辆购置税:实行定额税率,为10%。

(二)车船税:采用定额幅度税率,具体如下:

(三)船舶吨税:设置优惠税率和普通税率。

1、优惠税率:中华人民共和国籍的应税船舶,船籍国(地区)与中华人民共和国签订含有相互给予船舶税费最惠国待遇条款的条约或者协定的应税船舶,适用优惠税率。

2、普通税率:其他应税船舶。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区