突发!多家个体户被查!今天起,所有个体户务必这样做!否则后果很严重!

突发!多家个体户被查!今天起,所有个体户务必这样做!否则后果很严重!

很多人认为个体户不同于公司,不需要刻章,不用开对公账户,不用交社保,不用记账、不用报税甚至还可以不用接受税务审查……真的可以这样吗?

个体户

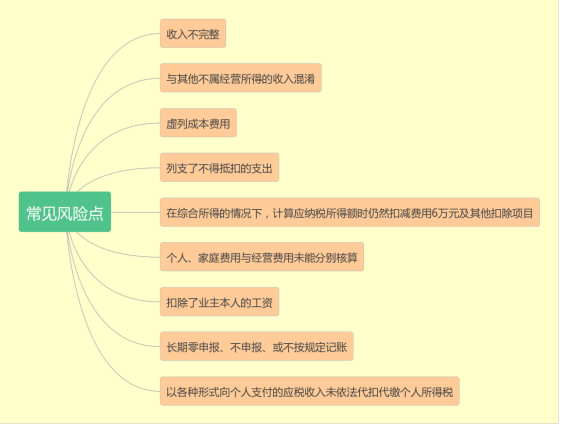

常见涉税风险,赶紧自查!

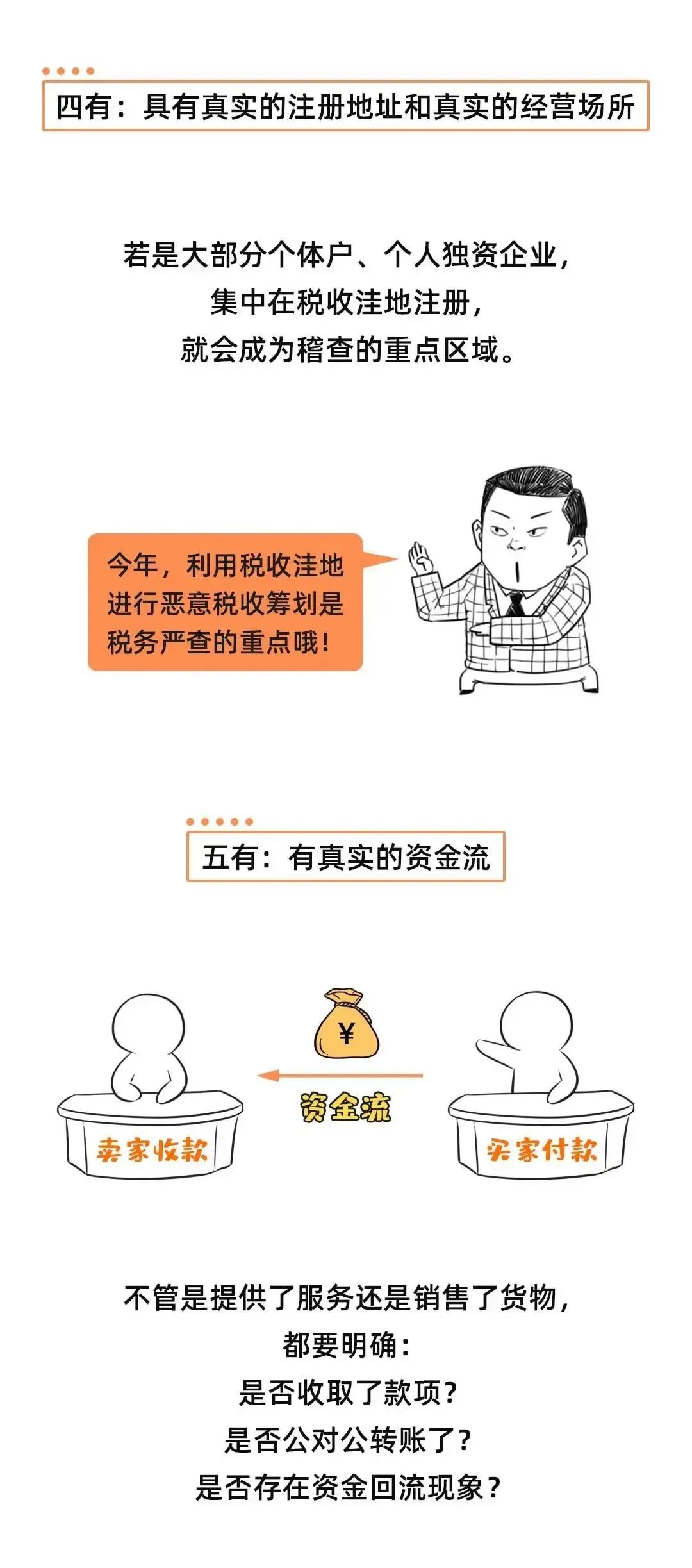

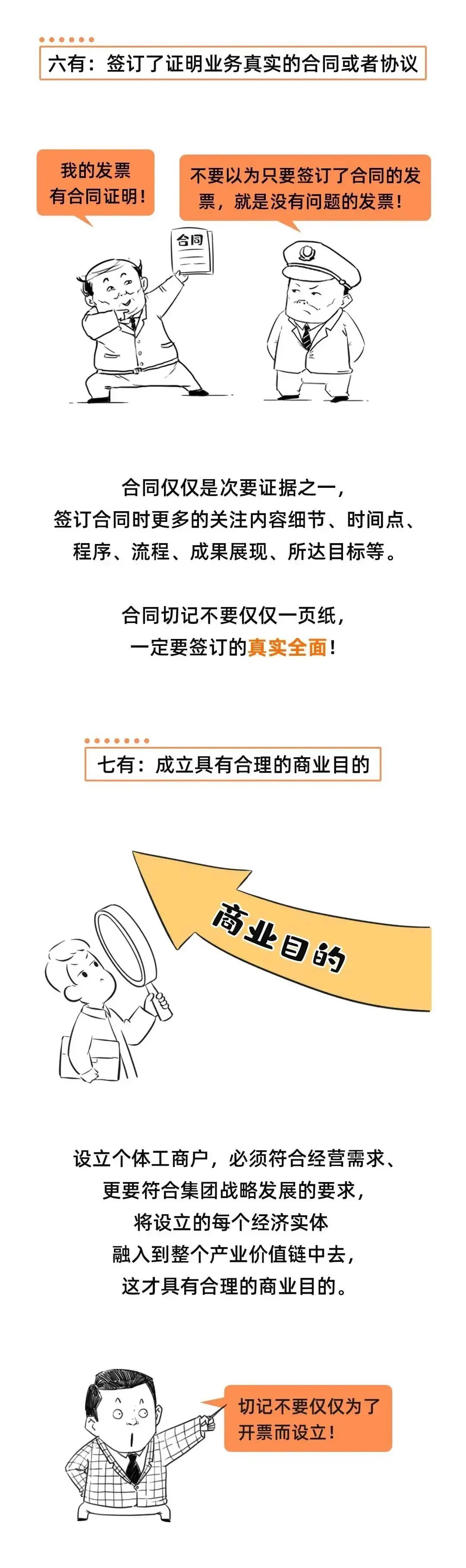

(2)税务检查重点

(2)税务检查重点

按照现行政策规定,个体工商户有以下特征:

按照《民法典》第五十六条的规定: 个体工商户的债务,个人经营的,以个人财产承担;家庭经营的,以家庭财产承担;无法区分的,以家庭财产承担。

与公司的股东不同,个体工商户的投资人对于经营期间形成的债务要承担无限连带责任。

《个体工商户条例》第四条规定:国家对个体工商户实行市场平等准入、公平待遇的原则。 申请办理个体工商户登记,申请登记的经营范围不属于法律、行政法规禁止进入的行业的,登记机关应当依法予以登记。

个体工商户作为市场经济主体,与有限公司等企业主体的市场地位是平等的,其准入门槛在法律层面是一致的。

个体工商户可以不开设银行账户,而由投资人个人的银行账户进行收付款项;

而公司必须设立独立的银行账户,且要保持资金独立性,不可与投资人财产混同。

个体工商户无法转让,只能注销;

也不能对外投资,成为公司的股东;

也不能设立分支机构。

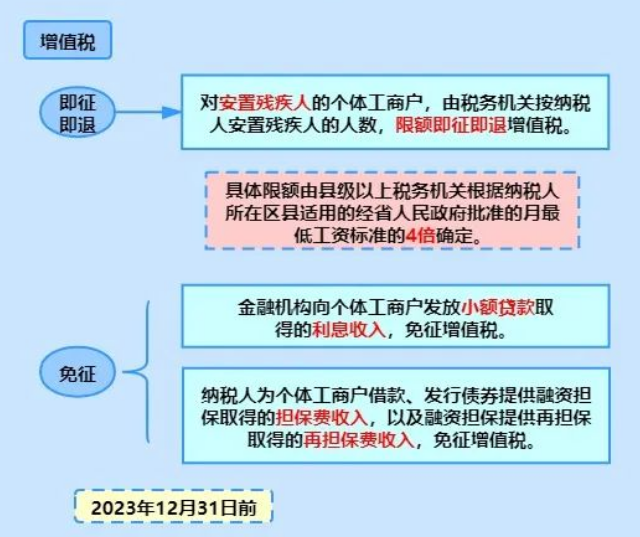

1、针对个体工商户的增值税优惠政策

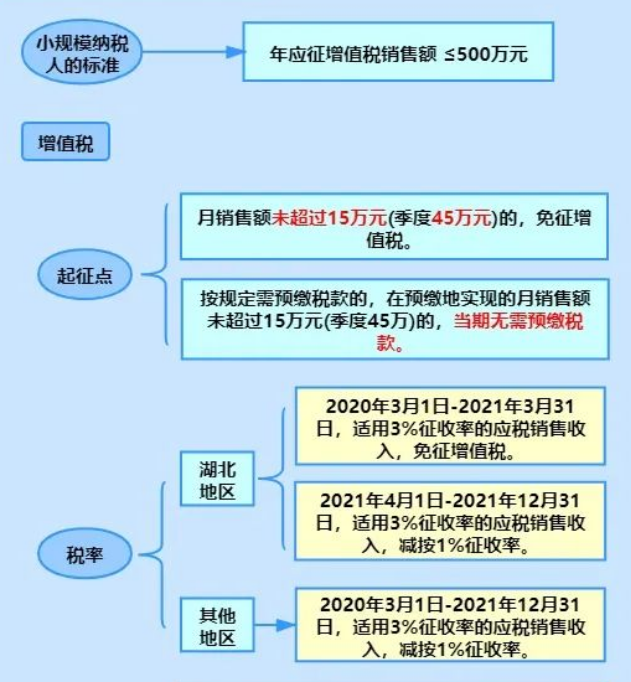

2、登记为小规模纳税人的增值税优惠

个体工商户可以申请成为一般纳税人,也可以作为小规模纳税人。

根据财税〔2016〕36号第三条的规定:“年应税销售额超过规定标准但不经常发生应税行为的单位和个体工商户可选择按照小规模纳税人纳税。”

个体工商户为小规模纳税人的,可以享受如下增值税优惠政策:

注意:2022年4月1日至2022年年底,小规模纳税人3%征收率免征增值税。

个体工商户不属于企业所得税纳税人,不需要缴纳企业所得税,也无需缴纳残疾人就业保证金。

《财政部 国家税务总局 中国残疾人联合会关于印发〈残疾人就业保障金征收使用管理办法〉的通知》(财税〔2015〕72号)第二条规定,保障金是为保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位缴纳的资金。

上述的缴费主体中不含个体工商户。

《财政部 国家税务总局关于企业以售后回租方式进行融资等有关契税政策的通知》(财税〔2012〕82号)第六条规定:个体工商户的经营者将其个人名下的房屋、土地权属转移至个体工商户名下,或个体工商户将其名下的房屋、土地权属转回原经营者个人名下,免征契税。

1、业主的工资薪金不得税前扣除

按照《个体工商户个人所得税计税办法》(国家税务总局令第35号)的规定:“个体工商户业主的工资薪金支出不得税前扣除。”个体工商户的业主从个体工商户取得的收入为经营所得,如果取得名义上的工资薪金收入等综合所得,是不能税前扣除的,要并入最终的经营所得一并征收个人所得税,费用扣除标准为每年6万元。

来源:江苏税务、梅松讲税、税漫。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区