我叫增值税,我又变了!12月起,这是我的最新最全税率表和进项抵扣方式!

我叫增值税,我又变了!12月起,这是我的最新最全税率表和进项抵扣方式!

6%→免税,3%→免税!

全了!2022年增值税优惠!

2、自2022年4月1日至2022年12月31日,小规模纳税人适用3%征收率,免征增值税!

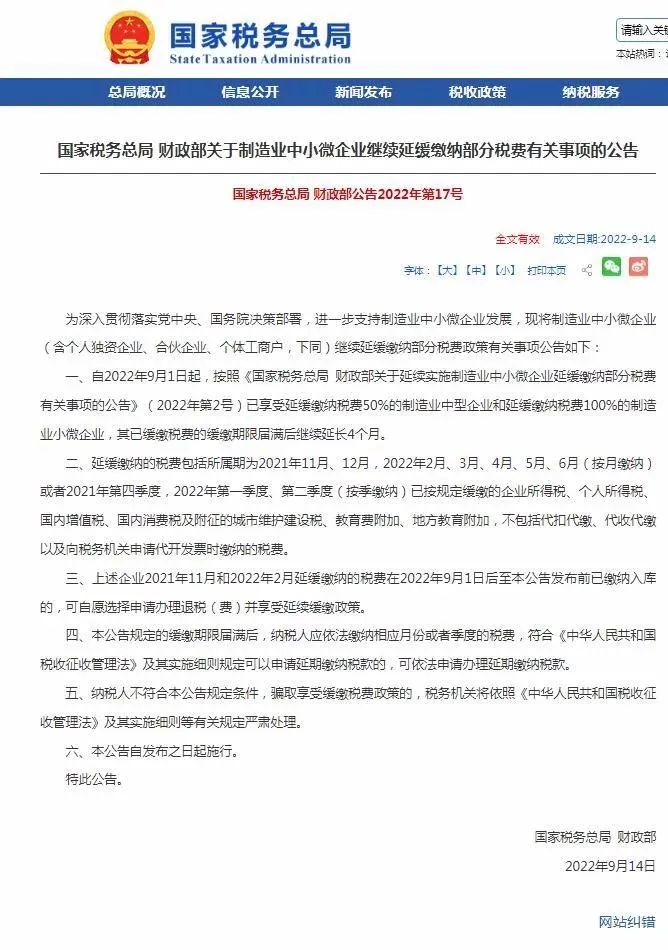

7、对制造业中小微企业,缓缴增值税

9月14日,国家税务总局 财政部发布2022年第17号公告,宣布自2022年9月1日起,已享受延缓缴纳税50%的制造业中型企业和延缓缴纳税费100%的制造业小微企业,其已缓缴税费的缓缴期限届满后继续延长4个月。

注意!!

延缓缴纳的税费包括所属期为2021年11月、12月,2022年2月、3月、4月、5月、6月(按月缴纳)或者2021年第四季度,2022年第一季度、第二季度(按季缴纳)已按规定缓缴的企业所得税、个人所得税、国内增值税、国内消费税及附征的城市维护建设税、教育费附加、地方教育附加,不包括代扣代缴、代收代缴以及向税务机关申请代开发票时缴纳的税费。

由于所属期为2021年10月和2022年1月的税费缓缴期限已到期,纳税人按规定应在2022年8月缴纳入库,不适用本《公告》。

所属期为2022年8月(或按季缴纳的第三季度)及以后期间发生的税费,按规定正常申报缴纳。

2022年最新最全税率表

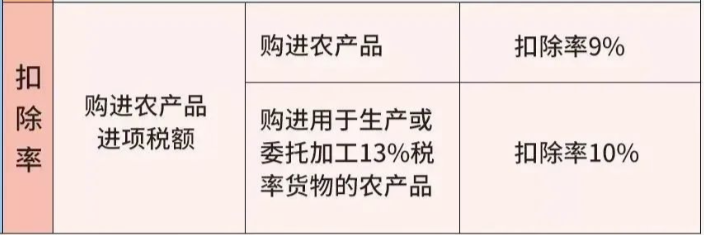

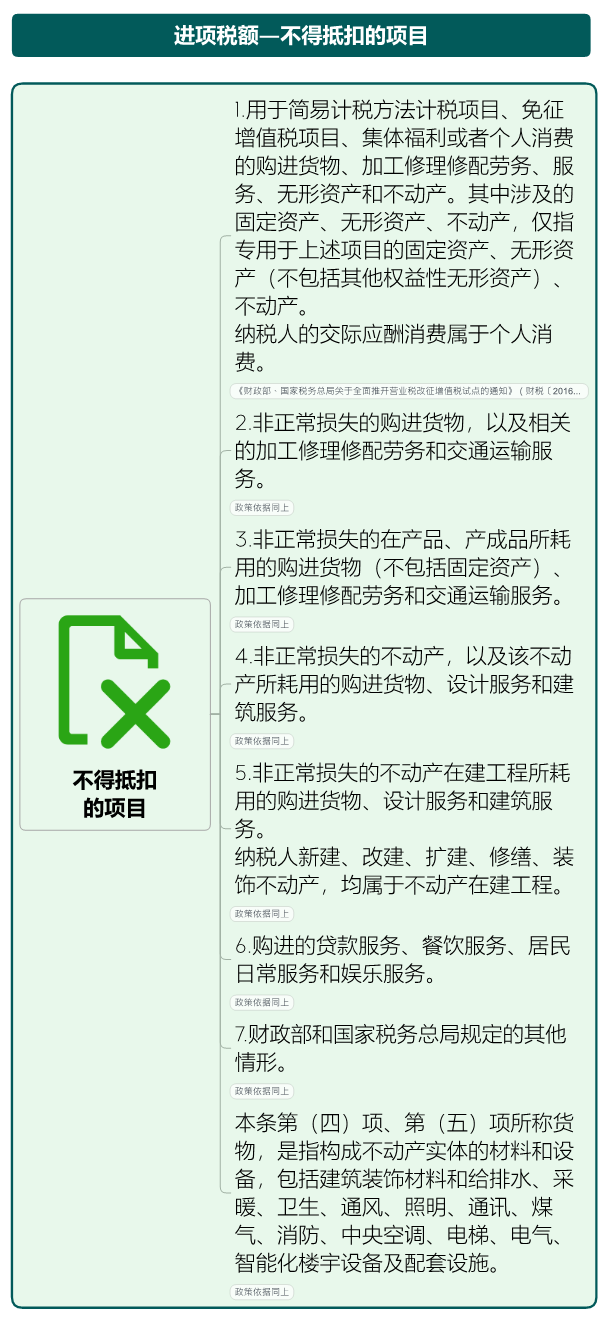

2022增值税进项抵扣手册

业务 | 备注栏填写规定 | 政策依据 |

建筑服务 | 提供建筑服务,纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。 | 《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)第四条第(三)项;《增值税发票开具指南》(税总货便函〔2017〕127号文件附件)第三章第一节第一条 |

销售不动产 | 销售不动产,纳税人自行开具或者税务机关代开增值税发票时,应在发票备注栏注明不动产的详细地址。 | 《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)第四条第(四)项;《增值税发票开具指南》(税总货便函〔2017〕127号文件附件)第三章第二节第一条 |

出租不动产 | 出租不动产,纳税人自行开具或者税务机关代开增值税发票时,应在备注栏注明不动产的详细地址。 | 《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)第四条第(五)项 |

保险机构代收车船税发票 | 保险机构作为车船税扣缴义务人,在代收车船税并开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等。该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。 | 《国家税务总局关于保险机构代收车船税开具增值税发票问题的公告》(国家税务总局公告2016年第51号);《增值税发票开具指南》(税总货便函〔2017〕127号文件附件)第三章第三节第三条第一款 |

货物运输服务 | 增值税一般纳税人提供货物运输服务,使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。 | 《国家税务总局关于停止使用货物运输业增值税专用发票有关问题的公告》(国家税务总局公告2015年第99号)第一条 |

纳入试点的网络平台道路货物运输企业为符合条件的货物运输业小规模纳税人代开增值税专用发票 | 使用自有增值税发票税控开票软件,按照3%的征收率代开增值税专用发票,并在发票备注栏注明会员的纳税人名称、纳税人识别号、起运地、到达地、车种车号以及运输货物信息。如内容较多可另附清单。 | 《国家税务总局关于开展网络平台道路货物运输企业代开增值税专用发票试点工作的通知》(税总函(2019)405号)第三条第(三)项 |

预付卡业务 | 1、单用途商业预付卡业务: 销售方与售卡方不是同一个纳税人的,销售方在收到售卡方结算的销售款时,应向售卡方开具增值税普通发票,并在备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。 2、支付机构预付卡(多用途卡)业务: 特约商户收到支付机构结算的销售款时,应向支付机构开具增值税普通发票,并在备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。 | 《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)第三条第(四)项、第四条第(四)项;《增值税发票开具指南》(税总货便函〔2017〕127号文件附件)第三章第八节第六条 |

差额征税 | 纳税人或者税务机关通过新系统中差额征税开票功能开具增值税发票时,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样。 | 《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)第四条第(二)项;《增值税发票开具指南》(税总货便函〔2017〕127号文件附件)第三章第八节第一条 |

铁路运输企业提供货物运输服务 | 铁路运输企业受托代征的印花税款信息,可填写在发票备注栏中。 | 《国家税务总局关于停止使用货物运输业增值税专用发票有关问题的公告》(国家税务总局公告2015年第99号)第三条 |

生产企业出口货物代办退税 | 生产企业代办退税的出口货物,应先按出口货物离岸价和增值税适用税率计算销项税额并按规定申报缴纳增值税,同时向综服企业开具备注栏内注明“代办退税专用”的增值税专用发票(以下称代办退税专用发票),作为综服企业代办退税的凭证。 | 《国家税务总局关于调整完善外贸综合服务企业办理出口货物退(免)税有关事项的公告》(国家税务总局公告2017年第35号)第六条 |

一般纳税人销售软件产品享受增值税即征即退优惠 | 1、增值税一般纳税人销售自行开发生产的软件产品应在发票上注明软件产品名称及版本号,且必须与登记证书的相关内容一致。 增值税一般纳税人销售已登记软件产品的个别模块或子系统时,应在开具发票备注栏中注明相应的登记证书软件产品名称。未使用增值税防伪税控系统汉字防伪的纳税人,不能在发票备注栏注明的,应在发票清单中注明。 软件产品名称在开票中需要缩写的,可在发票的备注栏注明全称,在货物品名栏目使用缩写。但一种软件产品名称只能使用一个固定的缩写。 2、对随同计算机网络、计算机硬件、机器设备等一并销售的软件产品,不能单独开具软件收入部分发票的,在开具发票时按软件产品与计算机硬件、机器设备销售额合计填列,同时发票备注栏注明包括与登记证书一致的软件产品。按嵌入式软件产品计算增值税退税。 3、销售嵌入式软件产品开具发票时,可在发票备注栏分别注明软件、硬件部分的销售额。未使用增值税防伪税控系统汉字防伪的纳税人,不能在发票备注栏注明的,可在发票清单中注明。 | (原)《深圳市国家税务局关于发布<深圳市软件产品增值税即征即退管理办法>的公告》(深圳市国家税务局公告2011年第9号)第十四条、第十五条第(二)项、第十六条第(二)项第3点 |

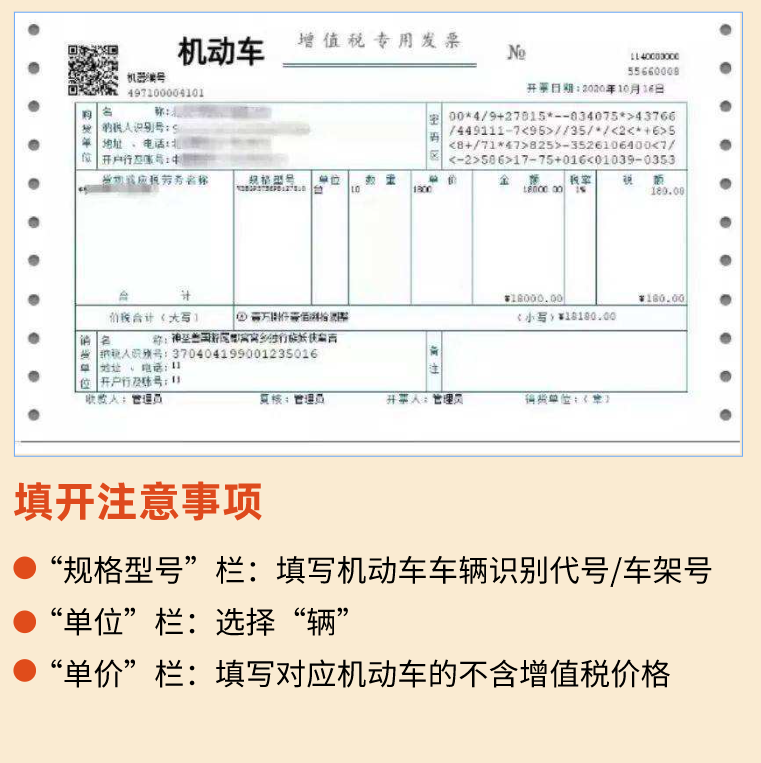

自2021年7月1日起,机动车销售启用新版增值税专用发票:相比传统的增值税专用发票,机动车发票中的增值税专用发票开具时会自动打印“机动车”标识。

注意:销售机动车开具蓝字发票后,该车辆的车辆电子信息将自动流转并归属受票方,因此销售方对同一辆车不能同时开具多张蓝字发票。

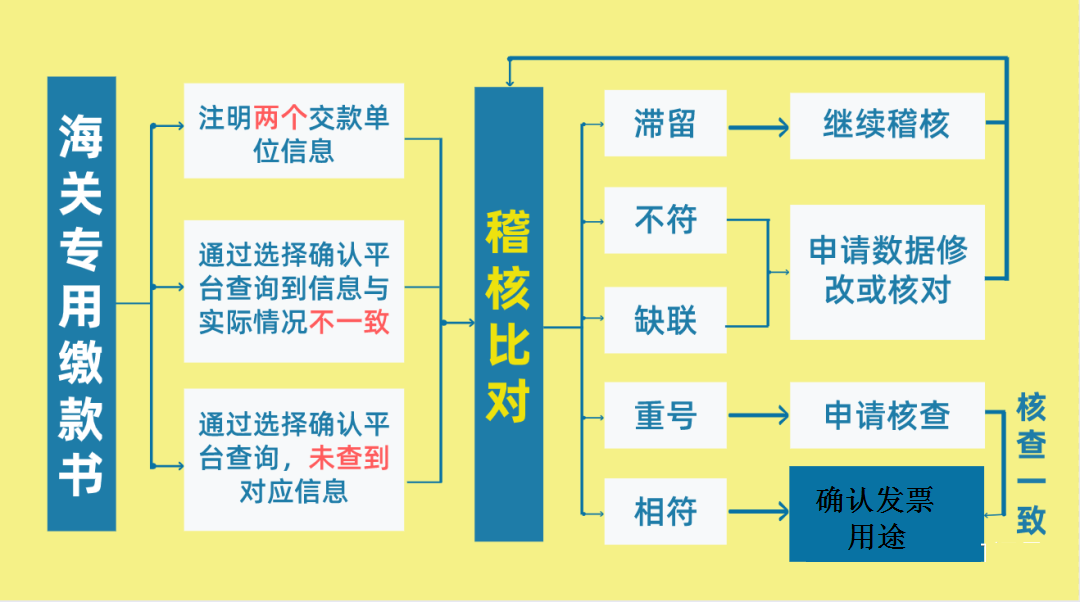

3、海关进口增值税专用缴款书

从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。

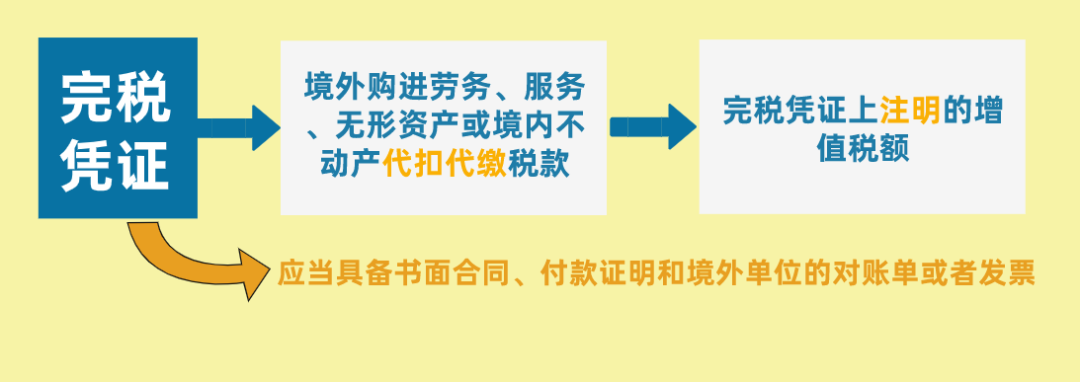

4、代扣代缴税收完税凭证

从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额。

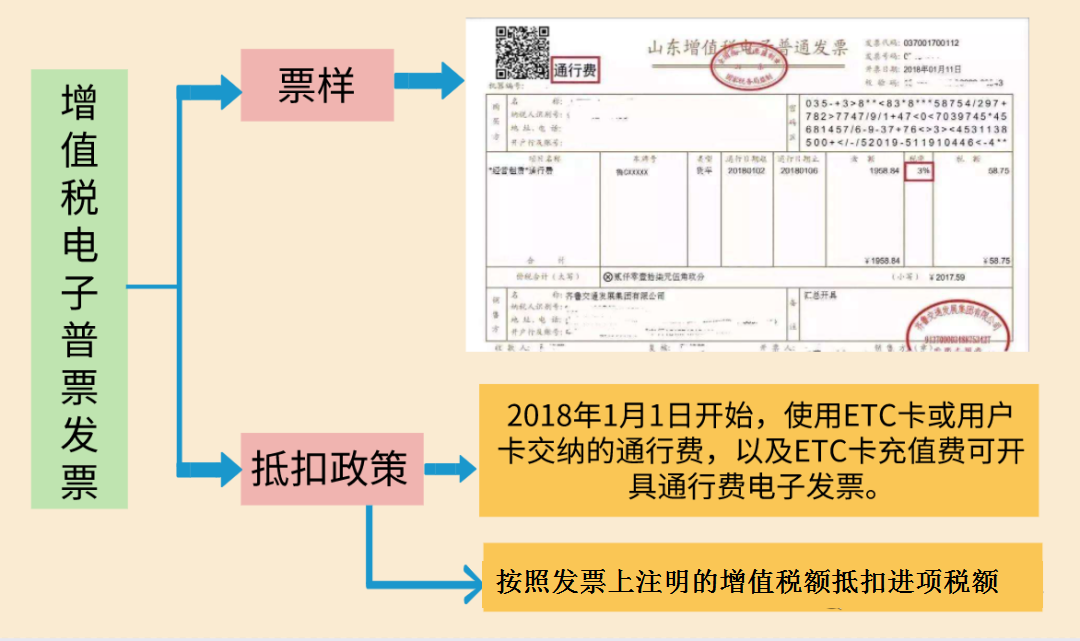

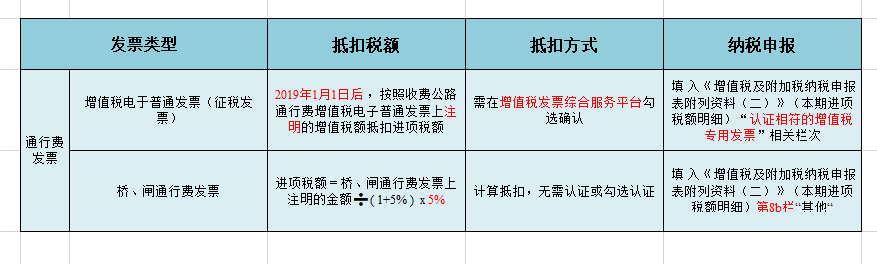

5、通行费发票

指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

注意:如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

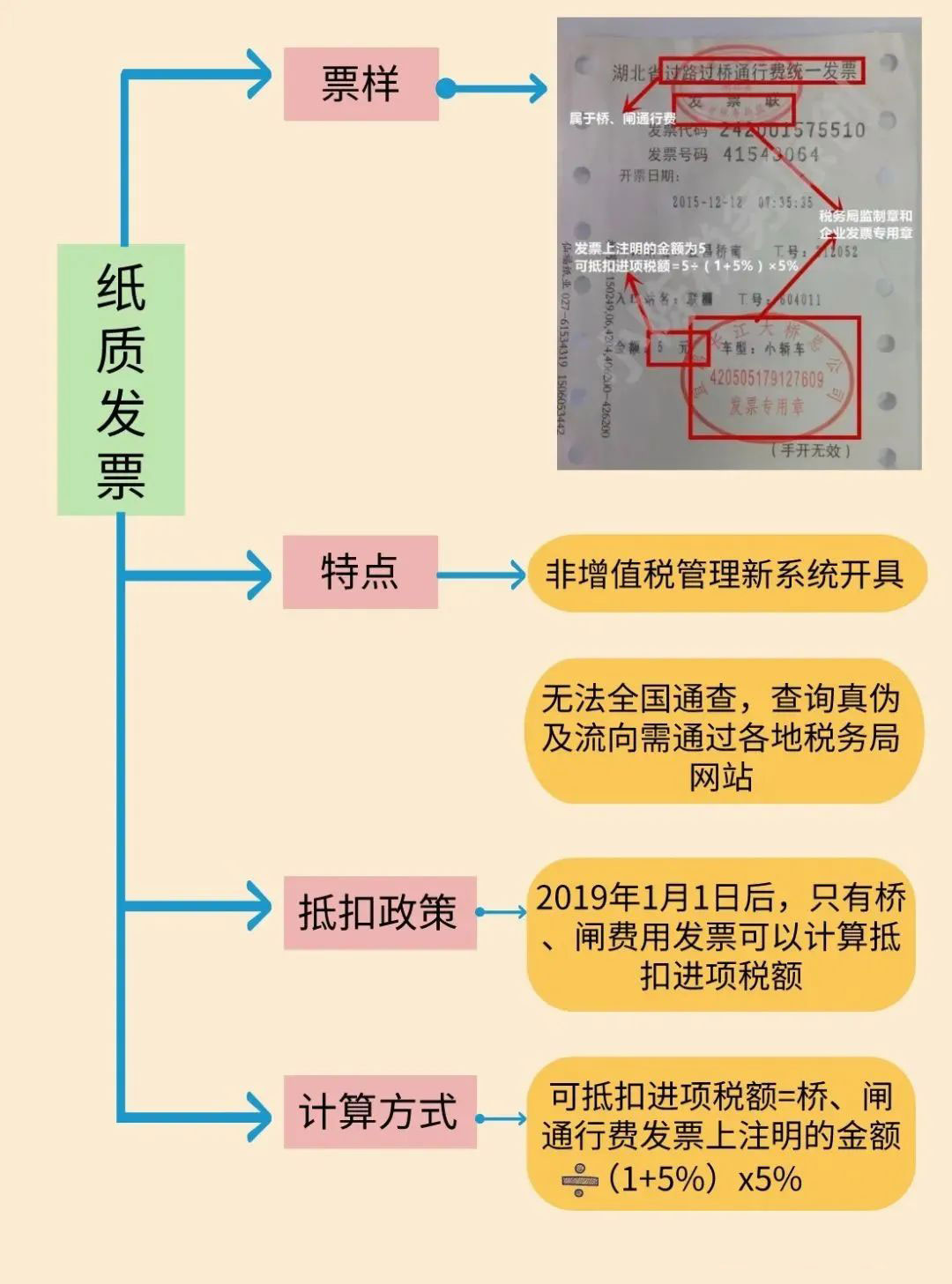

(2)桥、闸通行费发票

如何申报抵扣?

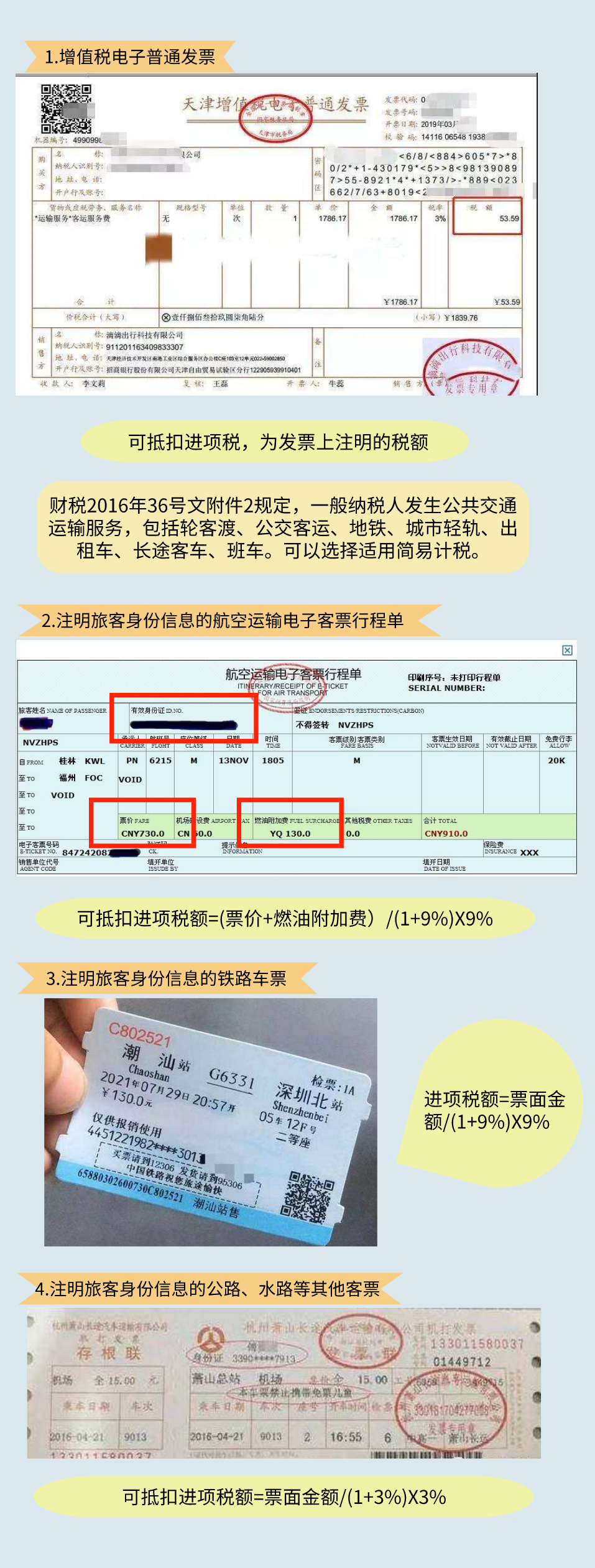

6、国内旅客运输的普通发票

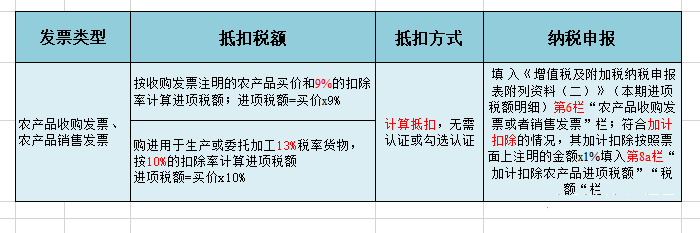

以下4类票据可以抵扣进项税

如何申报抵扣?

如何申报抵扣?

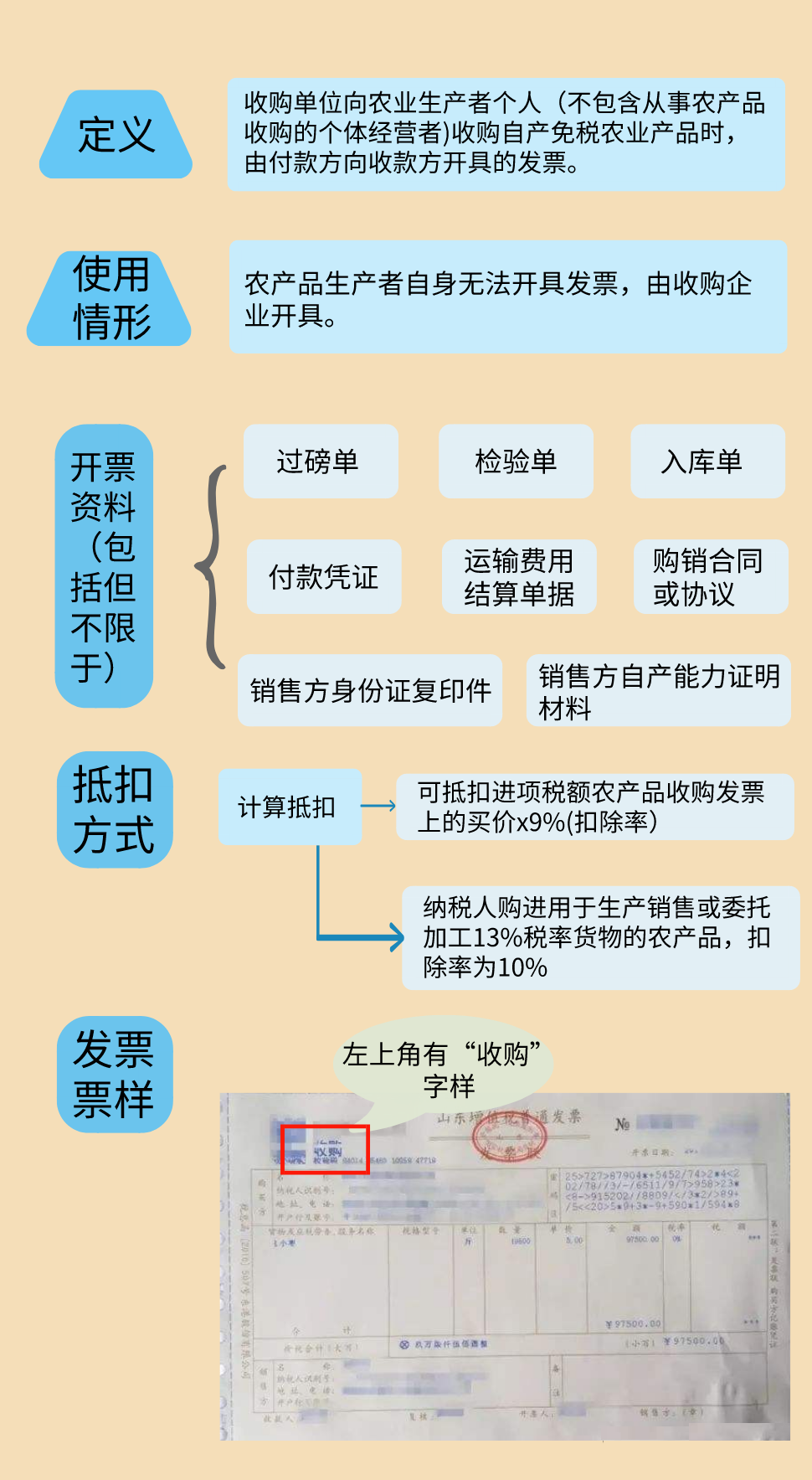

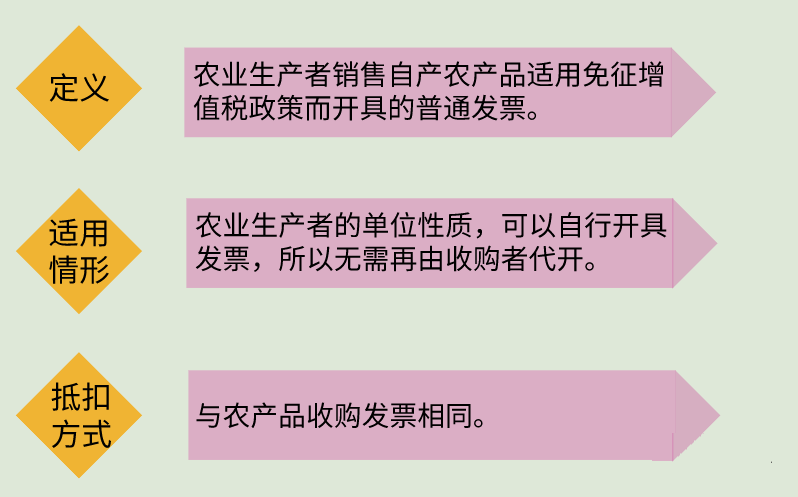

农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

注意:纳税人在开具时税率应当选择“免税”,而不是“0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别。

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,建安财税快讯,税务经理人。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区