【6月21日财税小课堂】

【6月21日财税小课堂】

2023年6月21日 第889期

代他人持股,要不要对他人虚假报税承担法律责任?

2017年1月17日,HN市某药业公司股东鲍某、李某,与殷某签订股权转让协议,约定李某和鲍某,分别将自己持有的某药业公司40%及11.09%的股权转让给殷某,两者的股权合计51.09%,转让价格共计7000万元。2017年1月至3月,殷某分别通过银行给李某、鲍某转账5356万元及1644万元。

随后,鲍某与殷某自行制作了一份虚假的股权转让协议,根据该虚假股权转让协议,51.09%的股权仅作价326万余元。

2017年2月15日,鲍某与殷某根据该虚假股权转让协议的价格,向主管税务机关进行了纳税申报,随后到当地工商局办理了股权转让登记。

HN市税务局稽查局经过立案检查,查明了上述违法事实,认定鲍某少缴税款255万余元,李某少缴税款920万余元,并依法作出了《税务处理决定书》及《税务行政处罚决定书》,责令鲍某及李某补缴税款、滞纳金,并对两者的违法行为定性偷税,处以少缴税款0.5倍的处罚。

在处理及处罚决定规定的时限内,鲍某、李某仅分别补缴80万元及400万元税款,未缴纳滞纳金和罚款。HN税务局稽查局遂依法移送公安机关追究两者逃税的刑事责任。

2020年6月17日,公安机关对该案立案侦查。随后,鲍某及李某迫于压力,再次补缴部分税款。至被检察院移送公诉前,鲍某名下的税款已经足额缴纳,李某仍欠税款510万余元。双方都未缴纳滞纳金和罚款。

全文阅读▼

代他人持股,要不要对他人虚假报税承担法律责任?-会计家园 (mykuaiji.com)

【财税小课堂】

员工擅自离职被索赔1个月工资,法院:应该支持

王某于2015年7月15日入职深圳石头公司。2016年6月8日,王某在未提前30天书面通知石头公司的情形下擅自离职。王某离职前月平均工资为4290元。

石头公司于2016年10月24日向王某送达《自动离职通知书》,对其按自动离职处理,请求王某赔偿石头公司为完成其工作的额外支出19305元。

王某不同意。石头公司遂申请劳动仲裁,请求裁令王某赔偿因未提前通知石头公司离职导致的损失19305元。劳动仲裁委驳回了石头公司仲裁请求。

石头公司一审诉请判令:王某向石头公司赔偿损失19305元。

被告辩称其因为当时家里有事,且原告未与其签订劳动合同,所以只是口头跟班长提出离职就离开公司。

根据《中华人民共和国劳动合同法》第三十七条规定“劳动者提前三十日以书面形式通知用人单位,可以解除劳动合同。劳动者在试用期内提前三日通知用人单位,可以解除劳动合同”,第九十条规定“劳动者违反本法规定解除劳动合同,或者违反劳动合同中约定的保密义务或者竞业限制,给用人单位造成损失的,应当承担赔偿责任”。本案中,王某离职并未提前三十日以书面形式通知公司,违反了劳动合同法的规定,给公司造成损失,应当承担赔偿责任。公司请求王某赔偿为完成王某工作的额外支出19305元,本院认为,原告提交的证据不足以证明被告擅自离职给其造成损失19305元,也无其他有效证据佐证;劳动者应赔偿的损失大致应与其一个月工资或用人单位聘用其他人员顶替其工作30天所应支付的报酬相当,因此,参照被告离职前月平均工资,本院酌定被告应赔偿原告的损失为被告一个月工资即4290元。

裁决结果:被告王某赔偿原告石头公司损失人民币4290元。

一审判决后,王某提起上诉。请求:撤销一审判决,驳回被上诉人的诉讼请求。

全文阅读▼

员工擅自离职被索赔1个月工资,法院:应该支持-会计家园 (mykuaiji.com)

【财税小课堂】

个体户购进的货物有一部分用于家庭支出,该如何进行生产经营所得税前扣除呢→

近年来,支持个体工商户发展的税费优惠政策年年加力、步步扩围、层层递进,切实助力广大个体工商户焕发生机活力。数据显示,截至5月底,我国登记在册的个体工商户超过1.18亿户。为帮助个体工商户及时了解、准确掌握税收政策,小编整理了一组个体工商户生产经营所得相关的热点问答,一起来学习吧!

一、我是一家个体工商户,每月发生的工资支出是否可以在生产经营所得中扣除?

答:根据《个体工商户个人所得税计税办法》(国家税务总局令第35号)第二十一条规定:实际支付给从业人员的、合理的工资薪金支出,准予扣除。个体工商户业主的工资薪金支出不得税前扣除。

二、我是刚成立的个体工商户,我购买用于家庭日常出行的小汽车的支出,是否可以在生产经营所得中扣除呢?

答:不可以。根据《个体工商户个人所得税计税办法》(国家税务总局令第35号)第十五条规定,个体工商户发生的用于个人和家庭的支出不得税前扣除。

三、我以个体户的形式经营了一家超市,购进的货物有一部分也会用于家庭支出,无法划分,应该如何进行生产经营所得税前扣除呢?

答:根据《个体工商户个人所得税计税办法》(国家税务总局令第35号)第十六条规定:个体工商户生产经营活动中,应当分别核算生产经营费用和个人、家庭费用。对于生产经营与个人、家庭生活混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。

全文阅读▼

个体户购进的货物有一部分用于家庭支出,该如何进行生产经营所得税前扣除呢→-会计家园 (mykuaiji.com)

【财税小课堂】

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

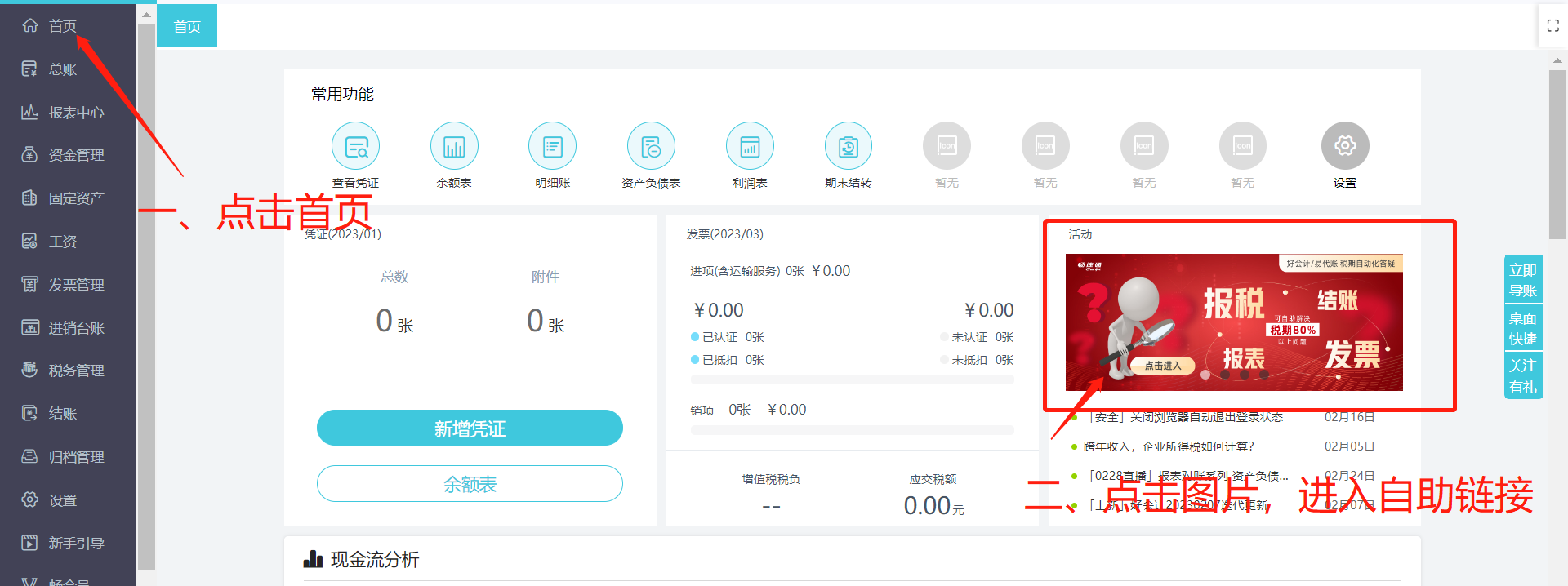

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区