【7月4日财税小课堂】

【7月4日财税小课堂】

![]()

2023年7月4日 第897

税务稽查案例:取得虚开发票抵扣,因过追征期不予追征

国家税务总局青岛市税务局第一稽查局税务处理决定书

青税稽一处〔2023〕162号

青岛***车辆有限公司:(纳税人识别号:913***8842)

我局于2023年5月24日至2023年6月7日对你单位(地址:青岛市***)2014年1月1日至2014年12月31日涉税情况进行了检查,违法事实及处理决定如下:

(一)检查组拨打电话联系你单位法定代表人、财务负责人,无法接通;到注册经营地查找,未找到你单位。国家税务总局青岛市黄岛区税务局出具《企业走逃(失联)证明》,确认你单位已走逃(失联)。

(二)你单位取得天津市***钢管制造有限公司开具的增值税专用发票10份,发票代码:1200142140,发票开具时间:2014年3月16日,发票号码:05636693-05636697;发票代码:1200142140,发票开具时间:2014年6月20日,发票号码:00071164-00071168。上述10份发票金额合计:860085.5元,税额合计:72998.28元,价税合计:933083.78元。2014年12月你单位已认证抵扣上述进项税额。上述发票已被国家税务总局天津市税务局稽查局定性为虚开的发票。

全文阅读▼

税务稽查案例:取得虚开发票抵扣,因过追征期不予追征-会计家园 (mykuaiji.com)

【财税小课堂】

会计实操丨原来老会计都是这样处理固定资产减值损失的!

在我们日常工作中,不可避免的会遇到固定资产报废或意外损耗,不会固定资产的减值怎么办?手把手教你如何处理。

1、减值准备的发生时间

固定资产发生损坏、技术陈旧或者其他经济原因,导致其可收回金额低于其账面价值,这种情况称之为固定资产减值.如果固定资产的可收回金额低于其账面价值,应当按可收回金额低于其账面价值的差额计提减值准备,并计入当期损益。

2、减值准备的计量

企业的固定资产可按固定资产的账面价值与可收回金额孰低计量,按可收回金额低于账面价值的差额计提减值准备。对于可收回金额须以相关技术、管理等部门的专业人员提供的内部或外部独立鉴定报告,作为判断依据。

3、当存在下列情况之一时,应当按照该项固定资产的账面价值全额计提固定资产减值准备:

(1)长期闲置不用,在可预见的未来不会再使用,且已无转让价值的固定资产;

(2)由于技术进步等原因,已不可使用的固定资产;

(3)虽然固定资产尚可使用,但使用后产生大量不合格品的固定资产;

(4)已遭毁损,以至于不再具有使用价值和转让价值 的固定资产;

(5)其他实质上已经不能再给企业带来经济利益的固定资产。

全文阅读▼

会计实操丨原来老会计都是这样处理固定资产减值损失的!-会计家园 (mykuaiji.com)

【财税小课堂】

税收“姊妹词”:看着像,未必像

5月26日,《中国税务报》刊发了一组税收“姊妹词”辨析的文章,围绕产业与行业、结算与决算、内部退养和提前退休、定金与订金这四对词组进行解析,引发读者关注。根据读者建议,本期继续刊发部分来稿,解析财政拨款与财政性资金,非常损失与非正常损失,收入、收入额与收入总额,现金与现金流四组“姊妹词”,供读者参考。

财政拨款与财政性资金:收取方不同,税务处理也不同

财政拨款的收取方,是纳入预算管理的事业单位、社会团体等组织;而财政性资金的收取方,是企业。财政拨款通常为不征税收入;财政性资金通常为应税收入,在满足相应条件时,可作不征税收入处理。

财政拨款和财政性资金,看似是一码事,其实是两个不同的概念,在收取方、资金范畴与税务处理方面各有异同。

两者概念

财政拨款,指除国务院和国务院财政、税务主管部门另有规定外,各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金。财政性资金,指企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息,以及其他各类财政专项资金,包括直接减免的增值税和即征即退、先征后退、先征后返的各种税收,但不包括企业按规定取得的出口退税款。

财政拨款和财政性资金的相同之处在于,其拨付方均是各级人民政府及有关部门。不同之处则在于收取方不同。财政拨款的收取方,是纳入预算管理的事业单位、社会团体等组织,不是一般的企业性单位;而财政性资金的收取方,是企业。

根据企业所得税法及其实施条例的规定,企业,指依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。可见,财政性资金收取方的范围,要大于财政拨款的收取方。财政性资金的收取方,包括但不限于“事业单位、社会团体”,而财政拨款的收取方仅包括“纳入预算管理的事业单位、社会团体等组织”。

全文阅读▼

税收“姊妹词”:看着像,未必像-会计家园 (mykuaiji.com)

【财税小课堂】

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

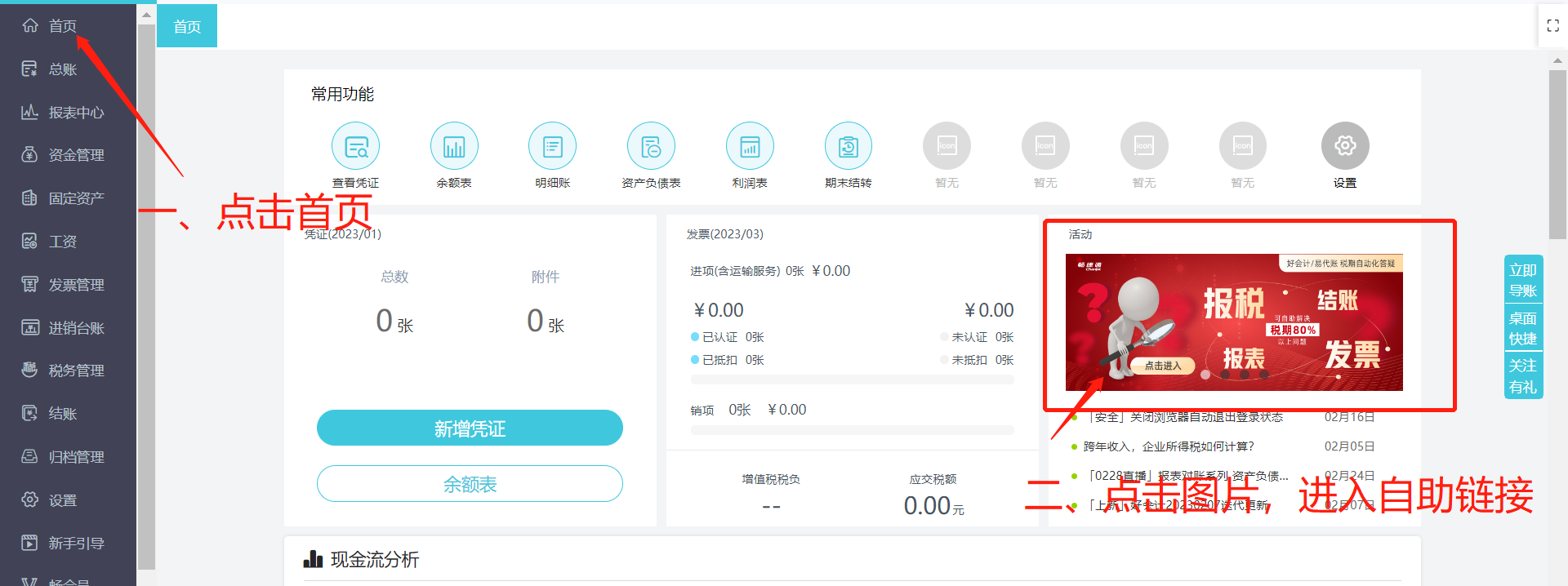

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区