【7月5日财税小课堂】

【7月5日财税小课堂】

![]()

2023年7月5日 第898

差旅误餐补助给多少,谁说了算?

差旅,这是所有企业都会发生的经营活动,出差人员发生差旅活动,除了正常报销交通费、住宿费以外,还会获得按一定标准发放的差旅误餐补助(有的称之为差旅补贴)。那么问题来了,这些差旅误餐补助给多少合适呢?到底谁说了算呢?本期小编说说差旅误餐补助那些事。小编的朋友老K在企业里担任财务负责人,在与小编聊天时谈及差旅误餐补助的事情。据他说,由于疫情防控政策优化,业务部门出差的人员一下子多了起来,差旅费成了公司日常开支的主要组成部分。老K所在的企业与大多数企业一样,也制定了差旅费报销的财务制度,其中明确规定了差旅的误餐补助标准,一日三餐共计80元,其中早餐10元,午餐和晚餐各35元。但在实际报销差旅费时,业务人员和财务人员就差旅误餐补助的金额发生了分歧。有一名销售人员出差三天(第一天下午出差,第三天上午返回公司),销售人员认为每天补助80元,三天就是240元,而财务人员根据其出发时间和返回公司时间,告知其误餐补助按照餐数核定为125元,比销售人员计算的误餐补助金额少了115元,销售人员不认可,于是和财务人员一起来找老K裁决。

“企业费用开支的跑、冒、滴、漏就是这样产生的”,老K苦笑着对小编说道“为了公司的利益,只能由我来做恶人了!”老K是完全支持财务人员的算法的,这名销售人员第一天下午出发,第一天只能享受晚餐的误餐补助35元,第二天全天三餐误餐补助80元,第三天只能享受早餐的误餐补助10元,合计是125元。“其实,我们给他算125元的误餐补助还是太多了,现在很多宾馆的住宿费都包含早餐的,我们还可以扣减两顿早餐的误餐补助共计20元,严格来说,只能给他核定105元的误餐补助”老K补充道。对于老K一心为公的赤诚,小编不禁在心里为他竖起了大拇指,毕竟现在像老K这样处处维护公司利益敢于较真的财务人员不多。一些财务人员遇到这种情况都会采取“睁一只眼闭一只眼,你好我好大家好”的方式处理,不愿意为了替公司省钱而得罪天天在一起工作的同事。

全文阅读▼

差旅误餐补助给多少,谁说了算?-会计家园 (mykuaiji.com)

【财税小课堂】

法院详解6个涉孕妇的劳动争议案例(调岗、降薪、解除等)

女职工在怀孕期间的劳动权利受到法律的特别保护。现行法律法规对孕期女职工的劳动强度、工资报酬、劳动合同存续等方面的保护措施进行了明确规定。而部分用人单位为降低用工成本,存在对怀孕女职工进行调岗、降薪或单方解除劳动关系的违法行为,侵害了女职工的合法权益。本文以六起典型案件为例,详解孕期女职工劳动合同履行过程中的劳动保护特别规定,以期提示充分保障女职工在孕期的合法权益。

女职工在孕期不能适应原劳动的用人单位应予减轻劳动量或安排其他能够适应的劳动

2019年4月,王梦入职益康公司,双方签订三年期固定期限劳动合同,王梦月工资标准为8000元。2020年8月31日,王梦经检查确认怀孕。9月30日,益康公司向王梦作出并送达《员工待岗通知书》,其中载明:“王梦,因您处于妊娠期的身体状况,安排您自2020年10月1日起待岗,待岗期间生活费为每月1000元。待岗期限视您身体状况及公司业务需要另行通知。”王梦于收到通知当日邮件回复称其不同意待岗,并正常出勤。2021年2月17日王梦申请劳动仲裁,要求益康公司支付其2020年10月1日至2021年1月31日期间工资差额。后,王梦不服仲裁裁决,起诉至法院。

法院经审理认为,王梦经医疗机构检查确认怀孕。益康公司在没有充分证据证明王梦不能适应原劳动的情况下,以其怀孕为由,对王梦作出待岗的决定,不符合法律规定,应依法补足其工资差额,法院最终判决益康公司支付王梦2020年10月1日至2021年1月31日期间工资差额28000元。

全文阅读▼

法院详解6个涉孕妇的劳动争议案例(调岗、降薪、解除等)-会计家园 (mykuaiji.com)

【财税小课堂】

审计项目年年做,如何做出新意?

经常有同仁在一起交流时会互相取经:你们打算怎么做今年的项目?问这个问题的背景就是,很多领域按照监管要求年年审,或者按照内部规定定期就要审,审来审去,似乎该审的都已经审的差不多了,新一轮的审计又该怎么做呢?

笔者结合经验,认为可以从以下四个方面作为切入点:

一是新变化。大概可以包括战略方面的新变化、人事方面的新变化、业务方面的新变化和系统方面的新变化4个方面。笔者认为,这4个方面足够支持审计人员从宏观视角去了解被审计对象与上一个审计期间比发生的变化。针对新变化而产生的业务流程上的改变则便可以作为新审计期间的审计重点。

二是新制度。基本包括外部监管新要求和内部新制定或修订的制度。把被审计对象对新制度要求的落实情况作为审计期间的重点关注点,经常可以发现仍需完善和改进的事项。审计人员可以事先做好功课,去被审计对象归属的监管机构网站查找审计期间生效并施行的监管法规,同时获取被审计对象制度重检及修订的记录,有针对性地选取审计关注要点。

三是新鲜事。看被审计对象在审计期间内有无发生造成内外部影响的事件,重大事件肯定要重点关注。如果没有发生重大事件,那么可以从被审计对象重点会议纪要中查看有没有值得关注的审计要点。重点会议一般是与决策事项、风险管理和内部问责相关的会议,审计人员应首先调阅这些会议的会议纪要去有重点地查看。

全文阅读▼

审计项目年年做,如何做出新意?-会计家园 (mykuaiji.com)

【财税小课堂】

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

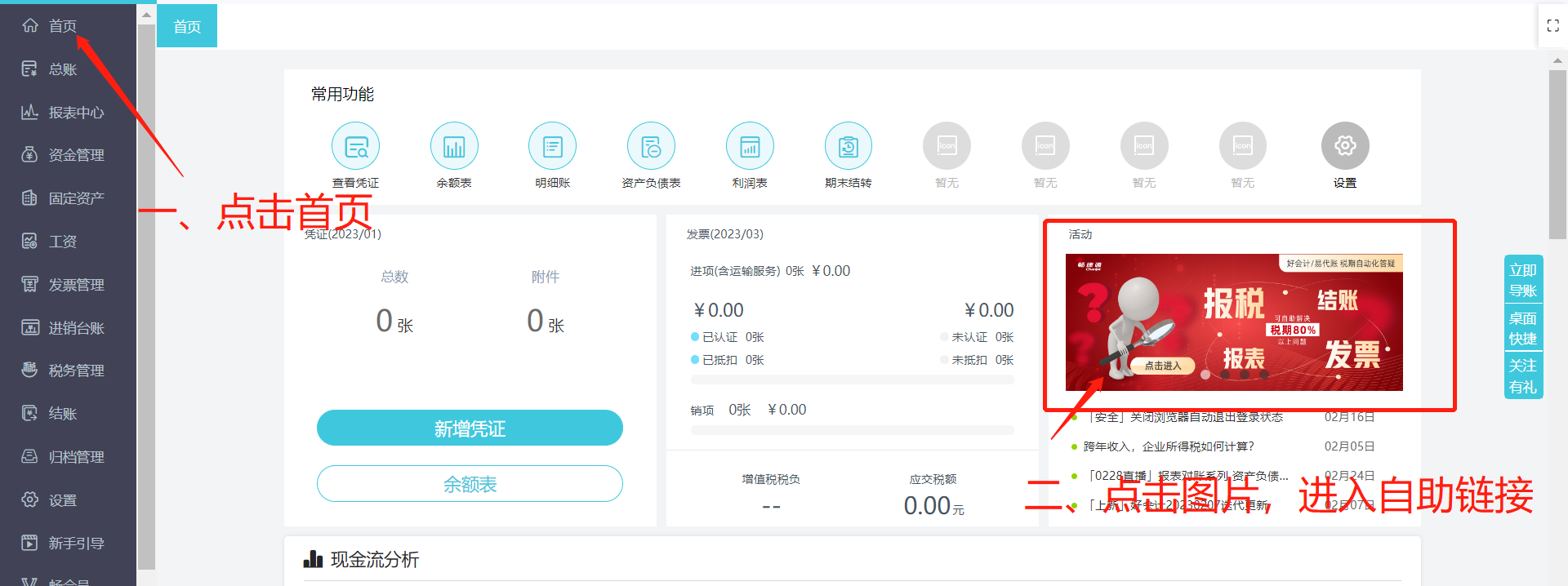

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区