【7月6日财税小课堂】

【7月6日财税小课堂】

![]()

2023年7月6日 第899

【争鸣】虚增利润导致的多缴税款,是否应予以退还?

一般而言,为了实现利润最大化,纳税人通常选择以隐匿收入的方式减少税费支出。但在市场经济日益深化,特别是金融化程度不断提高的过程中,不少企业反其道而行之,虚增利润、多缴税款以实现彰显业绩、融通资金等目的。在资本市场特别是在股票交易二级市场,股价直观地反映上市公司价值,一些上市公司更是选择通过财务造假手段虚增利润、粉饰财务报表,给投资人传递误导性信息,以实现抬升股价的目的。这已成为资本市场的沉疴顽疾。财务造假往往意味着编造虚假计税依据,相应地,这些企业多缴税款既是虚增利润的结果,也是其用来伪造利润虚增假象的关键手段,因为,有税务机关认定的纳税数据作背书,其利润增长更加逼真。由此引发的问题是,这样的企业能否就其多缴的税款申请退税并获批准?在这方面,华讯方舟案即为典型个案之一。

2021年7月20日,河北证监局发布《行政处罚决定书(华讯方舟股份有限公司)》,载明华讯方舟股份有限公司(以下简称“华讯方舟”)于2016年至2018年年度报告中存在虚假记载、虚增利润的现象,故对该企业以及主要责任人处以责令改正、警告、罚款的行政处罚。2021年8月27日,华讯方舟董事会发布的《华讯方舟股份有限公司关于前期会计差错更正专项说明的公告》披露,华讯方舟已向主管税务机关申请退回以前年度因虚增利润所缴企业所得税,并获得税务机关批准,于2021年6月收到2017年及2018年对应的退税款,合计15240015.46元。

这并非首个案例,早在2019年,宁波圣莱达电器股份有限公司曾同样因虚增利润受到证监会处罚后,成功获得宁波市慈城税务所退还的250万元企业所得税税款。

全文阅读▼

【争鸣】虚增利润导致的多缴税款,是否应予以退还?-会计家园 (mykuaiji.com)

【财税小课堂】

工会经费的税会处理及热点问题解答

工会经费来源

1.工会会员缴纳的会费

2.建立工会组织的企业、事业单位、社会组织机关按每月全部职工工资总额的百分之二向工会拨缴的经费

3.工会所属的企业、事业单位上缴的收入

4.人民政府的补助

5.其他收入

《中华人民共和国工会法》第五章“工会的经费和财产”第四十二条“工会经费的来源”第二款规定:建立工会组织的企业、事业单位、机关按每月全部职工工资总额的2%向工会拨缴经费。

工会经费计提的工资标准是企业全部职工的工资总额,由计时工资、计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资等六个部分组成。

未建立工会组织的企业、事业单位,自开办或设立满六个月的次月起,按本单位每月全部职工工资总额的2%代征工会筹办金。

(一)企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

依据:《中华人民共和国企业所得税法实施条例》第四十一条

(二)自2010年7月1日起,企业拨缴的职工工会经费,不超过工资薪金总额2%的部分,凭工会组织开具的《工会经费收入专用收据》在企业所得税税前扣除。

依据:《国家税务总局关于工会经费企业所得税税前扣除凭据问题的公告》(国家税务总局公告2010年第24号)

(三)自2010年1月1日起,在委托税务机关代收工会经费的地区,企业拨缴的工会经费,也可凭合法、有效的工会经费代收凭据依法在税前扣除。

全文阅读▼

工会经费的税会处理及热点问题解答-会计家园 (mykuaiji.com)

【财税小课堂】

商业贿赂的判断及审计方法

随着我国经济的发展,商业贿赂现象越来越普遍,已经在人们的社会交往中被认可和趋同。根据我国颁布的《关于禁止商业贿赂行为的暂行规定》中就规定,商业贿赂是指经营者为销售或者购买商品而采用财物或者其他手段贿赂对方单位或者个人的行为,在账外暗中给予对方单位或者个人回扣,以行贿论处;对方单位或者个人在账外暗中收受回扣的,以受贿论处。商业贿赂中的"财物",是指现金和实物,包括经营者为销售或者购买商品,假借促销费、宣传费、赞助费、科研费、劳务费、咨询费、佣金等名义,或者以报销各种费用等方式,给付对方单位或者个人的财物。商业贿赂中的"其他手段",是指提供国内外各种名义的旅游、考察等给付财物以外的其他利益的手段。其目的是为销售商品或者购买商品,即为达到商业目的,通过贿赂来取得交易机会。

1.商业贿赂的普遍性。

商业贿赂在一些行业发展成为"行规"和企业运行的"潜规则",特别是在竞争激烈的商业服务、大宗买卖、房地产、建筑业等行业,经营者借此使自己在竞争中处于优势地位,击败对手,促进交易的实现。

2.商业贿赂手段的多样性。

随着我国经济的不断发展,商业贿赂的方式也越来越多,从简单的送钱物发展到送技术服务、出国考察、旅游度假、安排子女到境外读书等;手段也越来越隐蔽,相当一部分以佣金、折扣、附赠、手续费、促销费等名义。

3.商业贿赂的隐蔽性和治理的艰巨性。

商业贿赂大多采取"一对一"的方式进行,一般没有第三者在场,也不会留下明显的痕迹;同时行贿受贿两方均从中获取了益处,往往会共同隐瞒相关情况。由于贿赂手段的隐蔽性和行为的诡秘性,治理好商业贿赂尤为艰巨。

从商业贿赂的这些特点我们可以看出:商业贿赂行为容易造成经营者之间的不平等竞争,破坏市场公平竞争秩序;妨碍质量、价格等效能手段作用的发挥,市场配置资源的作用将失灵;增加交易成本、扭曲交易标的价格、加剧金融风险、诱发经济腐败案件。行贿的经营者做假账虚报成本,接受贿赂的单位或个人不入账或隐瞒收入,前者抵税,后者不纳税,造成国家和地方税收大量流失。同时,设立的"账外账",将严重破坏会计信息的真实性,将使会计工作难以展开,财务预算、成本控制难以实现。

全文阅读▼

商业贿赂的判断及审计方法-会计家园 (mykuaiji.com)

【财税小课堂】

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

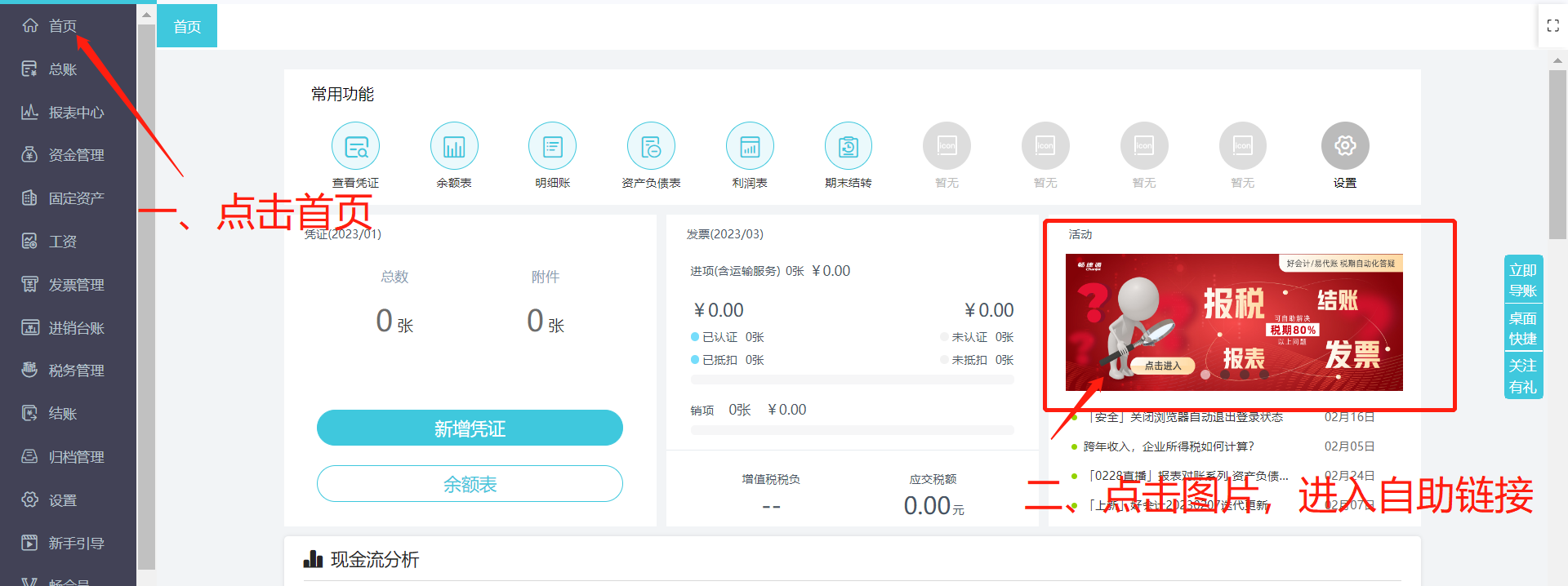

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区