【7月12日财税小课堂】

【7月12日财税小课堂】

2023年7月12日 第903期

明确!未分配利润能否直接转增实收资本?是否需要缴纳20%个税?

根据《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》(国税发〔2010〕54号)第二条第二款第一项规定,对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。给大家总结如下:1、资本公积-资本溢价、资本公积-其他资本公积还有盈余公积以及未分配利润科目,都可以直接转增资本。2、股东为自然人的,除了被投资单位是股份制企业的情况下,以资本公积——股本溢价转增资本是不交个税之外,其他情况(比如未分配利润转增资本),要按照“利息、股息、红利”所得缴纳20%的个人所得税。3、股东为法人的,未分配利润可以直接转增资本,不存在个人所得税的问题。

分配利润转增资本缴纳个税有什么税收优惠?

一、股息红利差别化政策

优惠内容:

个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

二、中小高新技术企业优惠

优惠内容:

自2016年1月1日起,全国范围内的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本时,个人股东一次缴纳个人所得税确有困难的,可根据实际情况自行制定分期缴税计划,在不超过5个公历年度内(含)分期缴纳,并将有关资料报主管税务机关备案。

全文阅读▼

明确!未分配利润能否直接转增实收资本?是否需要缴纳20%个税?-会计家园 (mykuaiji.com)

【财税小课堂】

“三公”经费审计存在的问题及治理对策

行政事业单位“三公”经费是指财政拨款开支的公务接待费、公务用车购置及运行费、因公出国(境)经费,是维护行政事业单位正常运行的基本经费的组成部分。从性质上看,“三公”经费是政府履行公共职能、提供公共服务必不可少的支出。但因个别地方对“三公”经费支出缺乏有效的监督和制约机制,个别单位和个人超规格接待、公款吃喝、超标准配车、公车私用、公费旅游、公费出国等铺张浪费和腐败行为不仅造成了财政资金和公共资源的浪费,而且助长了浮夸奢侈享乐之风,这一现象的持续存在无论是对干部,还是对社会、对人民都会造成持续的不良影响。行政事业单位“三公”经费的支出情况越来越受到各个方面的高度关注,是当前公共行政领域亟待解决的问题之一。党和政府也采取一些措施予以积极回应。从中央“八项规定”,到习近平总书记关于厉行勤俭节约反对铺张浪费的重要批示,再到李克强总理关于本届政府任期内“三公”经费只减不增的承诺,党中央国务院对控制中央部门“三公”经费支出提出了明确要求。作为审计人员,深感新一届党中央领导集体在加强党风廉政建设上,在反腐败决心上,态度鲜明而务实,联系到审计工作,有必要对行政事业单位“三公”经费审计开展理论研究与探讨,并在审计领域提出恰当可行的对策,更好地实现国家审计在国家治理中不可替代的作用。

(一)公务接待费超标公务接待费超标虽有物价上涨的因素,但主要体现在以下五个方面:1、公款消费项目多部分单位的公务接待项目形成了“一条龙”服务,欢迎接待—结束庆功—饭后娱乐—考察景点—走时特产。概括起来包括吃、喝、唱、洗、按、赠、游等形式。2、公款消费档次高在一些领导的理念里,档次的高低,接待标准的高低往往与对客人的尊敬程度及地位联系起来,这就使得接待档次高居不下。3、公款消费规模大在中国的传统里,接待的规模与重视程度是成正比的,为了表示重视,接待陪客的人必须多,主要领导要到、分管领导要到、对口处、科室人员要到,再加上一些相关人员参加,接待规模越来越大。

全文阅读▼

“三公”经费审计存在的问题及治理对策-会计家园 (mykuaiji.com)

【财税小课堂】

收藏!高新技术企业可享这些企业所得税优惠

近年来,我国企业科技创新主体地位进一步提升。为助力企业创新发展,税务部门落实落细各项税费支持政策,高新技术企业是科技创新的重要力量,高新技术企业可以享受哪些企业所得税优惠政策呢?今天我们梳理了满足条件的高新技术企业可享受的优惠税率以及延长亏损结转年限的相关政策,一起学习吧~

答:根据《科技部 财政部 国家税务总局关于修订印发〈高新技术企业认定管理办法〉的通知》(国科发火〔2016〕32号)规定:“第十一条的规定,认定为高新技术企业须同时满足以下条件:

(一)企业申请认定时须注册成立一年以上;

(二)企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

(三)对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围;

(四)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

(五)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

全文阅读▼

收藏!高新技术企业可享这些企业所得税优惠-会计家园 (mykuaiji.com)

【财税小课堂】

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

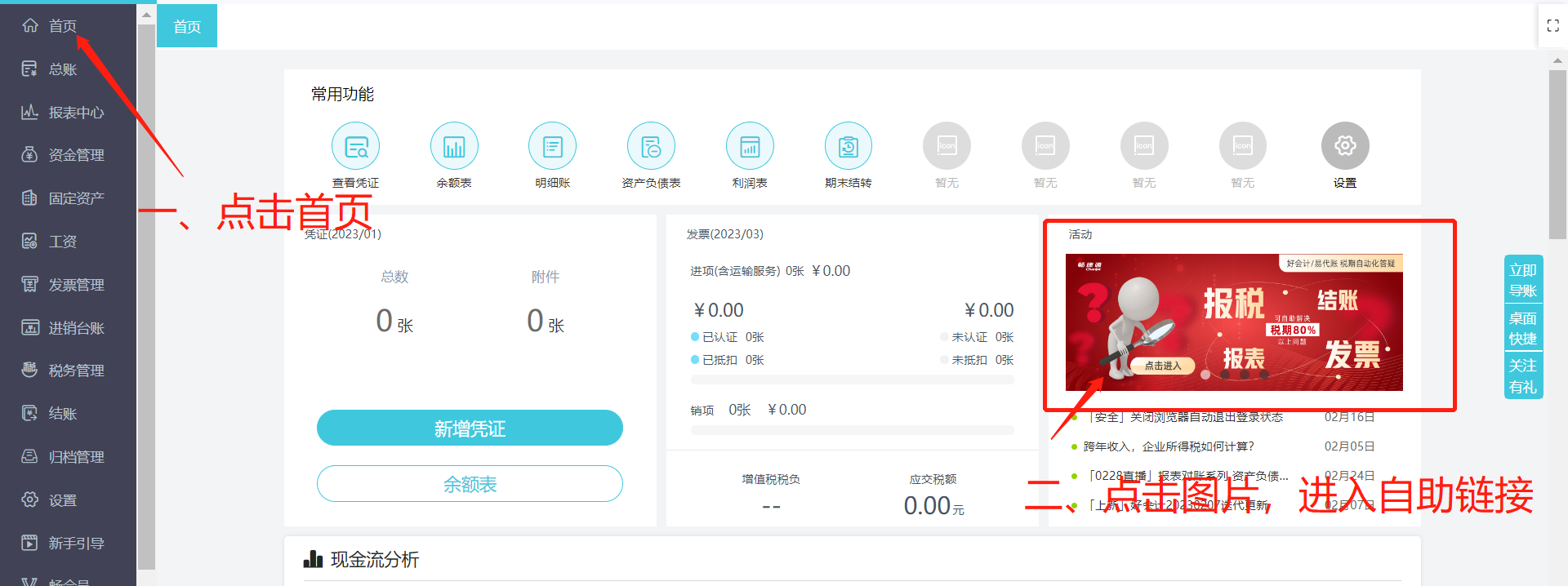

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区