【7月28日财税小课堂】

【7月28日财税小课堂】

2023年7月28日 第915期

不得开具增值税专用发票的情形(202307026更新)

不得开具增值税专用发票的情形,归纳起来有以下十二大类。

购买方为消费者个人的

依据:中华人民共和国增值税暂行条例

根据国家税务总局公告2016年第53号规定,自2016年9月1日起,《商品和服务税收分类与编码(试行)》中的分类编码增加6“未发生销售行为的不征税项目”,用于纳税人收取款项但未发生销售货物、应税劳务、服务、无形资产或不动产的情形。使用“未发生销售行为的不征税项目”编码开具增值税发票时,发票税率栏应填写“不征税”,不得开具增值税专用发票。

截至日前,分类编码“未发生销售行为的不征税项目”共包括以下16项内容:

601 预付卡销售和充值

单用途卡发卡企业或者售卡企业销售单用途卡,或者接受单用途卡持卡人充值取得的预收资金,不缴纳增值税。支付机构销售多用途卡取得的等值人民币资金,或者接受多用途卡持卡人充值取得的充值资金,不缴纳增值税。(国家税务总局公告2016年第53号)。

602 销售自行开发的房地产项目预收款

房地产开发企业采取预收款方式销售所开发的房地产项目,在收到预收款时按照3%的预征率预缴增值税。(财税〔2016〕36号附件2)

全文阅读▼

不得开具增值税专用发票的情形(202307026更新)-会计家园 (mykuaiji.com)

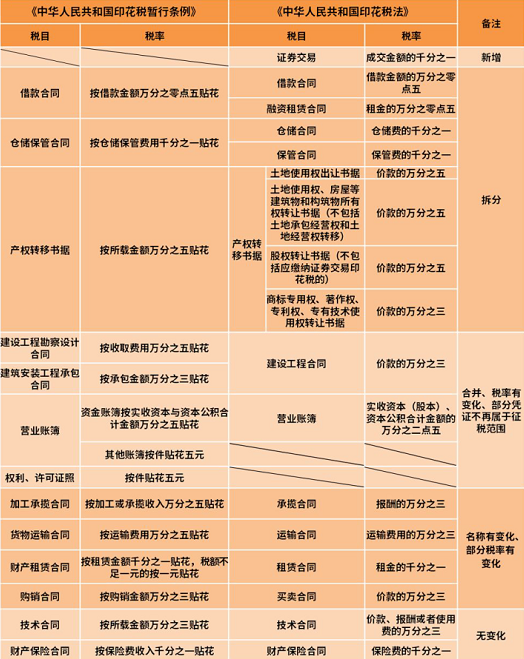

【财税小课堂】

印花税法这些变化你注意到了吗?(附场景分析)

2021年6月10日第十三届全国人民代表大会常务委员会第二十九次会议通过《中华人民共和国印花税法》 (中华人民共和国主席令第八十九号),于2022年7月1日起施行。

印花税法实施后,对部分税目名称根据《中华人民共和国民法典》内部分典型合同进行修改、拆分、合并,计税依据、合同定义均有修改、细化,同时也降低了部分税率、缩小了征税范围。

全文阅读▼

印花税法这些变化你注意到了吗?(附场景分析)-会计家园 (mykuaiji.com)

【财税小课堂】

【涨知识】助力中小企业,企业所得税、个人所得税优惠政策知多少→

财政部、国家税务总局发布了多则公告,明确延续和优化实施多项阶段性税费优惠政策。

今天,申税小微为大家带来企业所得税、个人所得税相关的税收优惠政策,快来了解吧~

小型微利企业所得税优惠政策

政策内容

一、自2023年1月1日至2024年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

二、自2022年1月1日至2024年12月31日,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

享受主体需同时符合以下条件 :

(1)从事国家非限制和禁止行业;

(2)年度应纳税所得额不超过300万元;

(3)从业人数不超过300人;

(4)资产总额不超过5000万元。

相关问答

Q1小微企业主体条件中资产总额、从业人员是如何计算的?

答:从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

02季度销售额未超过30万元,开具了增值税专用发票乙公司为增值税小规模纳税人,按季度申报,2023年第二季度销售货物,价税合计销售额为20.2万元。其中,自行开具增值税专用发票价税合计10.1万元,开具增值税普通发票10.1万元,无其他收入,且无其他免税项目。乙公司季度销售额虽未超过30万元,但开具增值税专用发票的收入需要计算缴纳增值税,不能适用免税政策。因此,乙公司开具普通发票和专用发票的收入部分,需要分开填写申报表。另外,乙公司季度销售额未超过30万元,且没有其他免税项目,无须填报《增值税减免税申报明细表》

全文阅读▼

【涨知识】助力中小企业,企业所得税、个人所得税优惠政策知多少→-会计家园 (mykuaiji.com)

【财税小课堂】

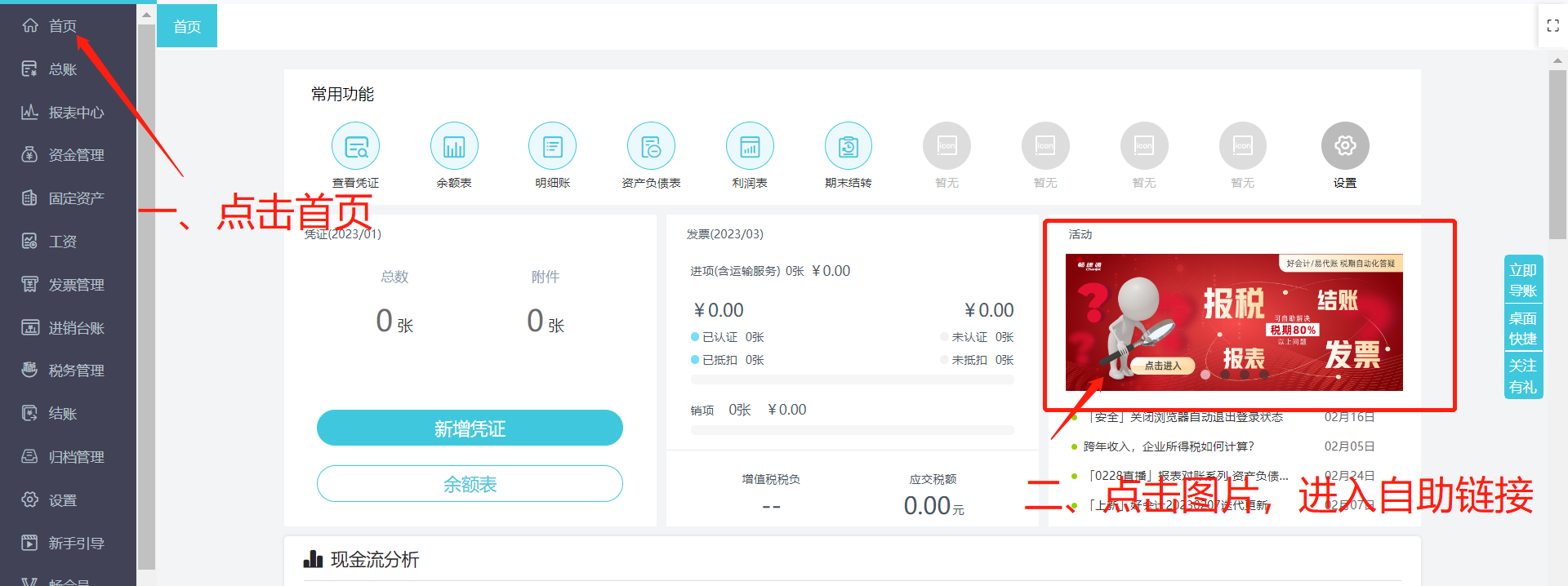

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区