【7月31日财税小课堂】

【7月31日财税小课堂】

2023年7月31日 第916期

点击链接立即预约

解密建筑行业核算难点,掌握高效项目管理方案|会计家园 (mykuaiji.com)

税局不认可建筑企业增值税和企业所得税收入不一致,如何应对?

由于增值税收入确认时点与企业所得税确认时点不一致,建筑企业的两税收入产生差异是正常的。

增值税的收入确认时点,以其纳税义务发生时间为依据,具体包括收取工程进度款时间、开具带税率发票时间、书面合同约定的收款时间、以及竣工验收的时间。

对于一般的工程而言,以收取工程进度款时间、开具带税率发票时间、书面合同约定的收款时间三个时间较早的为准。对于特殊的工程项目,如三个时间均不存在,即,没有收款没有开具带税率发票,书面合同也没有约定收款时间或者压根儿就没有签订书面合同,则以竣工验收时间作为增值税纳税义务发生时间。

建筑企业的质保金还有特殊规定,如果业主扣留质保金时建筑企业未提前向其开票,则以实际收取质保金的时间作为增值税纳税义务发生时间,实际收取的质保金金额作为增值税收入确认金额。

因此,增值税收入确认时点以发票开具和资金收取(或应收取)为依据,对应的是建筑企业项目的工程款结算环节。倘若某工程为BT项目模式,业主平常不支付工程款,建筑企业亦不提前向业主开具发票,工程款在竣工结算3年后支付,则其增值税收入应在竣工结算3年后确认。

而企业所得税的收入确认,以权责发生制为基础,具体到建筑劳务收入,应当遵循国税函〔2008〕875号的规定,对于劳务交易的结果能够可靠估计的,按照完工百分比法确认年度收入。

根据875号文的规定,完工进度确定方法有三种:1.已完工作的测量;2.已提供劳务占劳务总量的比例;3.发生成本占总成本的比例。

可以看出,三种完工进度均与收款或开票金额无关,因此,某一年度某一项目,企业所得税收入的确认金额与增值税收入的确认金额,不一致是常态,一致是特例。

全文阅读▼

税局不认可建筑企业增值税和企业所得税收入不一致,如何应对?-会计家园 (mykuaiji.com)

【财税小课堂】

最高院再审:社保和住房公积金补缴不属民事受案范围,另外救济渠道!

赵某申请再审称:二审判决关于补缴社会保险、住房公积金的诉讼请求不属于民事案件受案范围的认定适用法律错误。本案赵某起诉请求红梅集团为其补缴社会保险、住房公积金属于劳动合同履行过程中发生的争议,单位无故不为职工缴纳社会保险、住房公积金同时侵犯了国家利益和个人利益,个人利益受到侵犯的劳动者有权提起诉讼进行维权,有明确的法律依据,一、二审法院适用劳动争议解释三认定赵某的该项诉讼请求不属人民法院受理民事案件的范围,适用法律错误。

最高院经审查认为:

关于赵某请求补缴社会保险金是否属于人民法院受案范围的问题?

依据《中华人民共和国劳动争议调解仲裁法》第二条第四项的规定,因社会保险发生的争议属于劳动争议,但并非所有的社会保险争议都属于劳动争议的受案范围,主要区分两种情形:

1.《社会保险征缴暂行条例》(中华人民共和国国务院令第259号)、《劳动保障监察条例》(中华人民共和国国务院令第423号)等行政法规赋予了劳动行政部门对用人单位为劳动者办理社会保险的专属管理权、监察权和处罚权,用人单位、劳动者和社保机构就欠费发生争议,是征收与缴纳之间的纠纷,属于行政管理的范畴,带有社会管理的性质,不是单一的劳动者与用人单位之间的社保争议。故用人单位已为劳动者办理了社保手续,但对用人单位欠缴、拒缴社会保险费或者劳动者对缴费年限、缴费基数等事由产生争议的,应由社保管理部门解决处理,不属于人民法院的受案范围;

2.用人单位没有为劳动者办理社会保险手续,且社会保险经办机构不能补办导致劳动者不能享受社会保险待遇,要求用人单位赔偿损失的,人民法院应予以受理。《最高人民法院关于审理劳动争议案件适用法律若干问题的解释(三)》第一条所规定的人民法院应予受理的社会保险争议包括上述第二种情形。本案中,赵某诉请红梅集团补缴养老、失业、工伤、生育保险等四种社会保险,并非关于用人单位是否已为赵某办理了养老、失业、工伤、生育保险的社保账户产生的争议,且用人单位已缴纳部分社保金。赵某关于补缴社会保险金的诉讼请求不符合《最高人民法院关于审理劳动争议案件适用法律若干问题的解释(三)》第一条所规定的情形,一、二审法院认定赵某的该项诉讼请求不属于人民法院受案范围并无不当。

全文阅读▼

最高院再审:社保和住房公积金补缴不属民事受案范围,另外救济渠道!-会计家园 (mykuaiji.com)

【财税小课堂】

餐饮行业税费优惠政策汇编

农产品扣除率调整

(一)政策依据

1.《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年39号);

2.《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)。

(二)政策内容纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。(三)执行期限自2019年4月1日起。

(一)政策依据

1.《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号);

2.《国家税务总局关于深化增值税改革有关事项的公告》 (国家税务总局公告2019年第14号);3.《国家税务总局关于调整增值税纳税申报有关事项的公告》 (国家税务总局公告2019年第15号);

3.《财政部税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部 税务总局公告2019年第87号);

4.《财政部 税务总局关于促进服务业领域困难行业纾困发展有关增值税政策的公告》 (财政部税务总局公告2022年第11号) ;5.《财政部税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部税务总局公告2023年第1号)。

(二) 政策内容

1.自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额;2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额。

2.自2022年1月1日至2022年12月31日,允许生产性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额;自2022年1月1日至2022年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额。

3.自2023年1月1日至2023年12月31日,允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。

全文阅读▼

餐饮行业税费优惠政策汇编-会计家园 (mykuaiji.com)

【财税小课堂】

亲爱的用户朋友们:

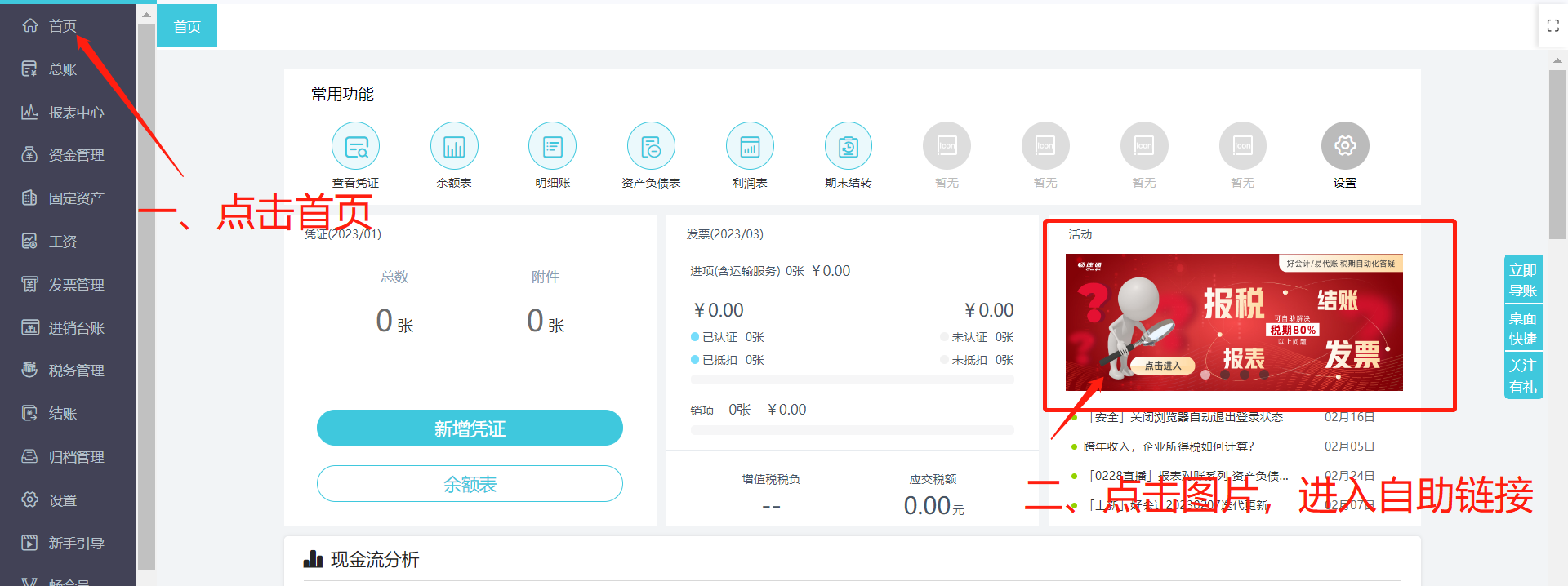

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区