【8月1日财税小课堂】

【8月1日财税小课堂】

2023年8月1日 第917期

点击链接立即预约

解密建筑行业核算难点,掌握高效项目管理方案|会计家园 (mykuaiji.com)

税务稽查案例:为了虚增业绩,9家公司循环开票

江苏***新能源有限公司:(纳税人识别号:913204***5150)

我局于2021年8月7日至2023年7月24日对你单位(地址:常州市***号)2018年1月1日至2021年6月30日增值税发票使用情况进行了检查,违法事实及处理决定如下:

1.你单位2018年10月12日至2018年12月28日向丹东石油化工有限公司、浙江舟山美亨能源有限公司、盘锦辽通化工有限责任公司、上海中齐贸易有限公司等4家公司开具的792份油品类增值税专用发票没有真实业务往来,发票代码3200174130,发票号码17144785-17144903;发票代码3200182130,发票号码20426001-20426131、69789701-69789926;发票代码3200183130,发票号码10067529-10067699、10610113-10610257,金额合计753205422.56元,税额合计120512867.44元,价税合计873718290元。

2.2019年4月至2020年6月,你单位为了虚增业绩,在没有实际业务情况下,与常州达捷金属科技有限公司、常州铭策机械制造有限公司、常州圣亚金属科技有限公司、常州维永动力科技有限公司、常州银登金属制品有限公司、常州越彬箱包制造有限公司、常州振威新材料有限公司、常州正迪机械科技有限公司、常州智宝能源科技有限公司这9家公司进行循环开票,共计开具增值税专用发票636份,发票代码3200183130,发票号码10610258-10610338;发票代码3200184130,发票号码2841621-2841804,2841825-2841829;发票代码3200191130,发票号码9934583-9934782;发票代码3200192130,发票号码2669319-2669484,金额合计621526392.65元,税额合计80798431.35元,价税合计702324824元。

全文阅读▼

税务稽查案例:为了虚增业绩,9家公司循环开票-会计家园 (mykuaiji.com)

【财税小课堂】

向非关联方无息借款:须缴税!

非金融企业间相互借款的行为已经比较普遍。只要不违反民法典等有关规定,企业之间是可以签订无息借贷合同的。国家税务总局深圳市税务局在工作中发现,一些企业对企业无息借贷涉税政策认识模糊不清,未按期缴纳税款、处理相关涉税业务,存在系列税务风险。

A公司是2001年设立的企业,为增值税一般纳税人,主要经营建筑业,经营范围包括建筑工程施工总承包、市政公用工程施工总承包等。税务人员在检查A公司报送的财务报表时发现,该公司其他应收款和其他应付款存在较大数额的长期挂账,存在资金往来拆借或少确认收入的税务风险。通过与A公司财务人员多次谈话沟通,并对A公司有关往来款台账、工程项目台账等资料一一核查,税务人员发现,A公司一方面从银行获得贷款,另一方面将所贷资金无偿借给了四家公司使用,A公司与这四家公司均无关联关系,不属于同一集团内的企业,也未按要求进行税务处理。经检查核实,A公司为非集团内部公司提供无偿借贷服务,没有视同销售确认增值税应税销售额,并将相应银行借款的利息支出在计算企业所得税应纳税所得额时进行扣除,存在少缴增值税、企业所得税等相关税费的税务风险。

增值税方面,A公司对外提供贷款服务,须视同销售处理。

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第十四条第二款规定,除用于公益事业或者以社会公众为对象外,单位或者个体工商户向其他单位或者个人无偿提供服务,视同销售服务、无形资产或者不动产。同时,财税〔2016〕36号文件附件《销售服务、无形资产、不动产注释》中明确,借款行为属于贷款服务,属于增值税应税范围。这意味着,对A公司来说,即使没有向四家公司收取利息,也要按照提供贷款服务,作视同销售处理,计算缴纳增值税。

全文阅读▼

向非关联方无息借款:须缴税!-会计家园 (mykuaiji.com)

【财税小课堂】

一文了解:生产、生活性服务业增值税加计抵减政策

什么是增值税加计抵减?

增值税加计抵减是指对符合条件的纳税人,允许其按照当期可抵扣进项税额的一定比例计算出一个抵减额,专用于抵减纳税人一般计税方法计算的应纳税额。

自2023年1月1日至2023年12月31日,增值税加计抵减政策按照以下规定执行:

1. 允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。

2. 允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。

1. 增值税一般纳税人。

2. 生产性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

邮政服务、电信服务、现代服务、生活服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

纳税人确定适用加计抵减政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定。

★温馨提示

生产、生活性服务业纳税人兼有四项服务中多项应税行为的,其四项服务中多项应税行为的当期销售额应当合并计算,然后再除以纳税人当期全部的销售额,以此计算销售额的比重。

例如,纳税人2022年度提供生活服务取得的销售额占全部销售额的比重已超过50%,则2023年可按规定适用生活性服务业纳税人的加计抵减政策;如纳税人2022年度提供生活服务取得的销售额占全部销售额的比重未超过50%,但提供邮政服务、电信服务、现代服务、生活服务四项服务取得的销售额占全部销售额的比重超过50%,则可按规定适用生产性服务业纳税人的加计抵减政策。

全文阅读▼

一文了解:生产、生活性服务业增值税加计抵减政策-会计家园 (mykuaiji.com)

【财税小课堂】

亲爱的用户朋友们:

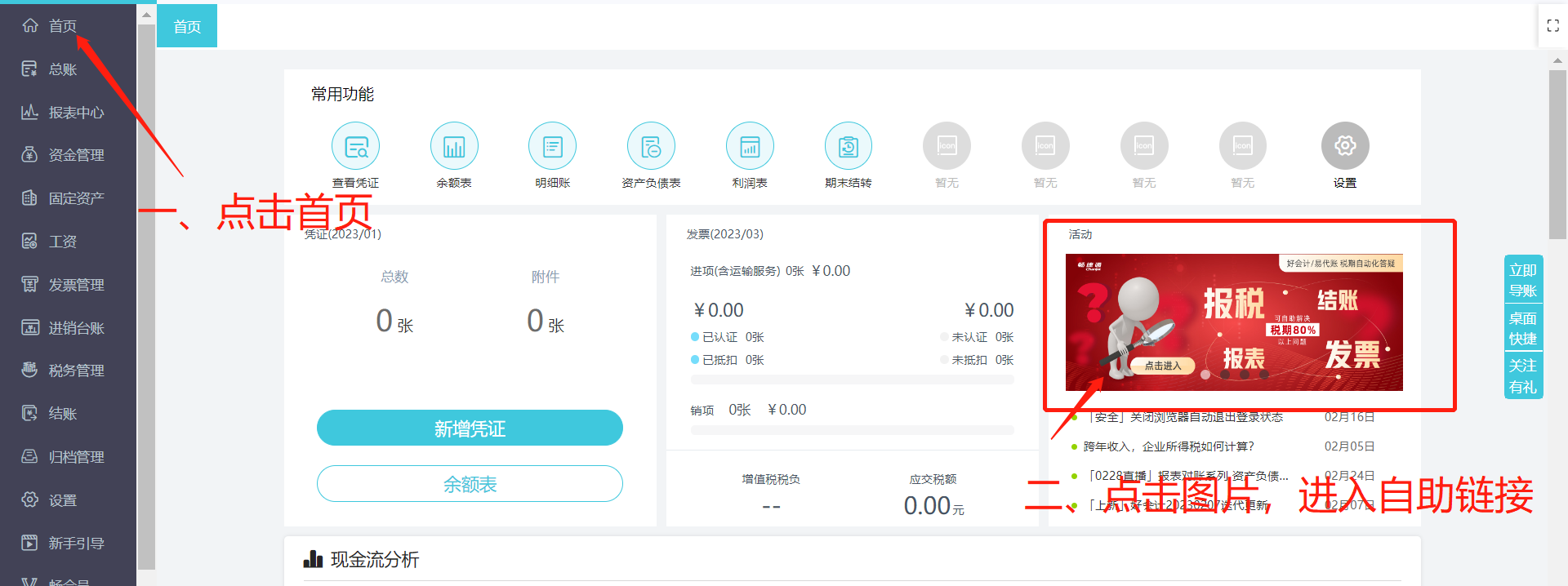

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区