【8月2日财税小课堂】

【8月2日财税小课堂】

2023年8月2日 第918期

点击链接立即预约

解密建筑行业核算难点,掌握高效项目管理方案|会计家园 (mykuaiji.com)

专项检查现疑点 巧施妙计破疑案——X加油站少缴税款案

近日,国家税务总局***市税务局第二稽查局(以下简称“第二稽查局”)在开展成品油行业专项整治工作中,巧施妙计,破获疑案。涉案加油站通过销售开票数量控制发票索取数量,使得公开的对公账户进销金额相匹配,降低税务监管风险,达到偷逃税款目的。检查人员通过多维侦查,聚焦油料购销数量异常,有力锁定问题关键,深入分析银行账户信息,最终还原企业真实销售收入,挽回国家税款损失,维护国家税法权威。

2023年3月,按照成品油行业专项整治工作要求,第二稽查局迅速抽调稽查骨干组建工作专班,对X加油站开展检查工作。

通过市场监督局查询,X加油站属于普通合伙企业,共有A、B、C、D 4个合伙人,投资比例各占25%,其中A是执行事务合伙人。

通过金税三期系统等内部系统调取数据,梳理X加油站2020—2022年的购销发票信息和税款申报金额,3年内票载购油金额合计561万元,售油开票收入671万元,申报未开票销售收入33万元,收入合计704万元,日均销售额约6400元,毛利率在20%左右。

同时,调取分析X加油站在税务系统登记的中国建设银行对公账户数据,收入700万,与申报数704万基本相符;支出698万,其中向中石化3家公司共支付561万,与票载购油金额561万一致。

单从金额数据分析判断,X加油站购销金额、银行流水金额和申报收入都能高度匹配,似乎不存在税收违法问题。

但在对X加油站中国建设银行(以下简称“建行”)对公账户检查时,检查人员注意到,3年内执行事务合伙人A的3个建行个人账户向加油站对公账户共转入554万元,并从对公账户向A3个建行个人账户转出131万元,存在大额的不明转账记录。并且X加油站对公账户3年直接收货款仅有135万元,其中87万元由“待清算商户款项”转入,但企业申报收入价税合计为704万元,有569万元收入不是通过对公账户转入,存在其他资金流转渠道。

全文阅读▼

专项检查现疑点 巧施妙计破疑案——X加油站少缴税款案-会计家园 (mykuaiji.com)

【财税小课堂】

【涨知识】助力中小企业,增值税、城建税、房产税等税费优惠政策知多少

那么,对于中小企业,2023年又更新或延续了哪些税费优惠政策呢?

上一期,申税小微为大家梳理了所得税篇【涨知识】助力中小企业,企业所得税、个人所得税优惠政策知多少→,今天,为大家带来税费优惠政策梳理第二弹,快来了解吧~

政策内容

一、自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

二、自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

三、2023年应予减免的增值税,在本政策公告下发(1月9日)前已征收的,可抵减纳税人以后纳税期应缴纳税款或予以退还。

情景问答

Q1我公司是差额征税的小规模纳税人,我选择享受增值税优惠时,以差额前还是差额后的销售额确定?

答:适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受本条政策规定的免征增值税政策。

《增值税及附加税费申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额。

Q2我公司是小规模纳税人,本月因销售不动产收取的偶然所得与月销售额合计为15万,是不是无法享受增值税免征政策了?

答:小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

全文阅读▼

【涨知识】助力中小企业,增值税、城建税、房产税等税费优惠政策知多少-会计家园 (mykuaiji.com)

【财税小课堂】

房地产企业借款费用如何资本化?

借款费用开始资本化的时点

《企业会计准则第17号—借款费用》第五条规定:借款费用同时满足下列条件的,才能开始资本化:

(一)资产支出已经发生,资产支出包括为购建或者生产符合资本化条件的资产而以支付现金、转移非现金资产或者承担带息债务形式发生的支出;

(二)借款费用已经发生;

(三)为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始。

《企业会计准则第17号—借款费用》规定,购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化。在符合资本化条件的资产达到预定可使用或者可销售状态之后所发生的借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态,可从下列几个方面进行判断:

(一)符合资本化条件的资产的实体建造(包括安装)或者生产工作已经全部完成或者实质上已经完成。

(二)所购建或者生产的符合资本化条件的资产与设计要求、合同规定或者生产要求相符或者基本相符,即使有极个别与设计、合同或者生产要求不相符的地方,也不影响其正常使用或者销售。 (三)继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生。

具体到房地产企业,资本化停止时间为商品房的完工之日。完工标准遵循国税发【2009】31文件规定,即:①已竣工备案;②已交付使用;③已拿到大证。三个条件任一满足,即确认为完工。

注意:停止资本化只是相对已完工的项目,但并非意味着停止资本化化后就费用化,房地产企业是持续开发,资金用于项目开发仍然继续资本化。

全文阅读▼

房地产企业借款费用如何资本化?-会计家园 (mykuaiji.com)

【财税小课堂】

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

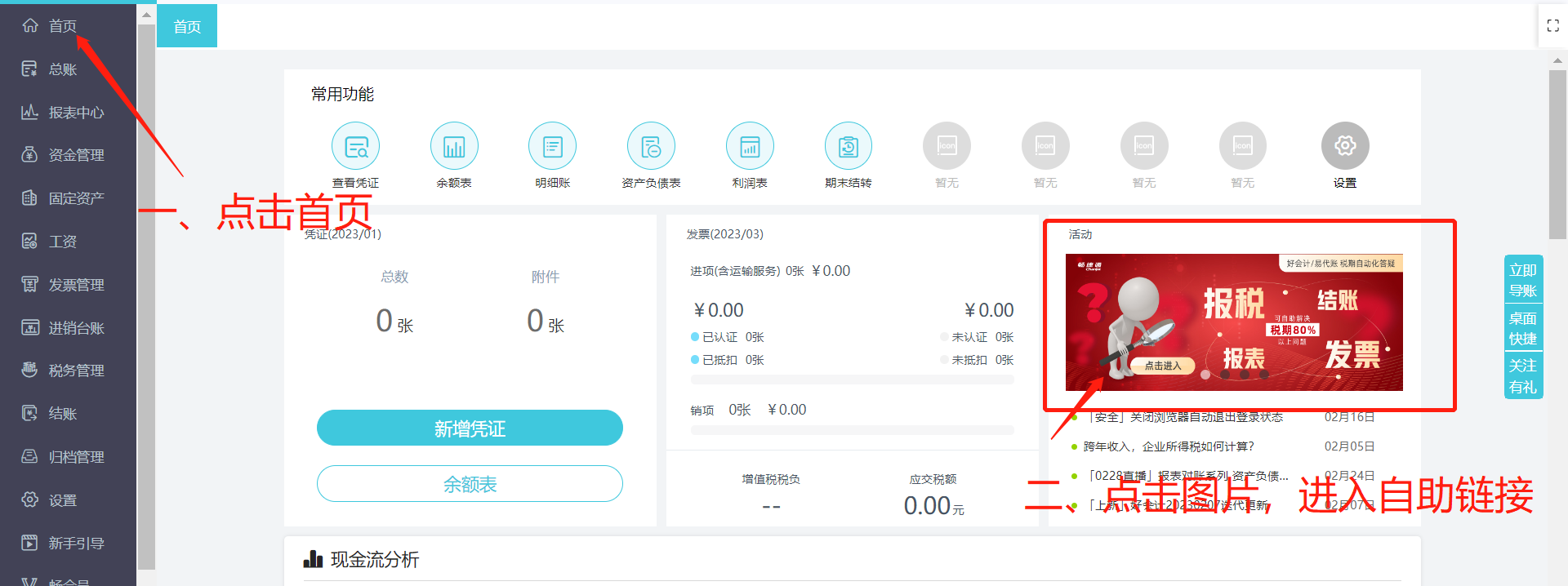

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区