【8月7日财税小课堂】

【8月7日财税小课堂】

2023年8月7日 第921期

税务稽查案例:股权转让通知申报不报定偷税,罚款60%

***汽车用品有限公司:(纳税人识别号:9133***72759)

经我局(所)于2021年05月24 日至2023年01月28日对你(单位)(地址:*** )2018年01月01 日至2019年12月31 日增值税、企业所得税的情况进行检查,你(单位)存在违法事实及处罚决定如下:

你单位股权转让收入未申报纳税,经税务机关通知申报而拒不申报,根据《中华人民共和国税收征收管理法》第六十三条第一款之规定,定性为偷税。

上述违法事实,主要有以下证据证明:

1.你单位总经理谈话笔录;

2.《股权转让协议书》、《股金明细表》、记账凭证、银行回单等;

3. 股金证、扣款通知书、税收缴款凭证等;

4.《准予变更登记通知书》、《股东股权变更信息传递单》等。

根据《中华人民共和国税收征收管理法》第六十三条第一款“纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任”、《***省国家税务局***省地方税务局关于修订〈***省税务行政处罚裁量基准实施办法〉和〈***省税务行政处罚裁量基准〉的公告》(2017年第3号)附件16.偷税的规定,决定对你单位少缴的企业所得税162748.09元处以百分之六十的罚款,计97648.85元。

以上应缴款项共计97,648.85元。限你(单位)自本决定书送达之日起15日内到国家税务总局***市税务局缴纳入库。到期不缴纳罚款,我局(所)可依照《中华人民共和国行政处罚法》第七十二条第一款第(一)项规定,每日按罚款数额的百分之三加处罚款。

全文阅读▼

税务稽查案例:股权转让通知申报不报定偷税,罚款60%-会计家园 (mykuaiji.com)

【财税小课堂】

重大经济事项决策如何审计?

中办、国办印发的《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》是审计机关开展经济责任审计的重要执法依据之一。规定第十七、十八、十九条规定,对所有纳入经济责任审计范围的领导干部,均需审计重大经济事项的决策、执行和效果情况。该项审计工作如何开展,笔者根据自己在工作中的探索,以部门单位领导干部经责审计为例做一小结,以期与同行们交流探讨。

很多同志认为重大经济决策事项审计太宏观、太虚,不好把握,不知索取什么审计资料,不知从何下手。我们应该把宏观的东西具体化,看宏观经济决策表现在工作中哪些方面,通过哪些资料和事项来体现?具体来说,重点关注以下几个方面的内容。

一是重大经济事项决策机制体制建立健全情况。看是否按规定建立健全重大经济事项议事决策规则规程、“三重一大”事项决策制度,是否建立决策失误纠错机制、责任追究制度及责任倒查机制。所制定制度是否明确了需要民主研究、集体决策重大事项的种类、范围、标准,看内容是否全面、标准是否清晰、权限是否明确、程序是否具体。制定的决策制度及相应的监督检查、责任追究等制度,是否切实可行,是否具有可操作性。通过审计重大经济决策事项机制体制建立健全情况,查看工作推进是否有序、有规划、有保障。

二是审计重大经济事项决策过程合规性。各项重大经济决策能否严格按照规定的程序进行,能否真正做到依法、科学、民主决策,有无存在违反程序、超越权限、盲目决策、擅自决策、未经科学论证乱决策及应决策未决策等问题,决策监督检查制度能否按规定介入决策过程并切实发挥作用。

三是审计重大经济决策事项决策内容的合法性。看各项重大经济决策是否符合国家法律法规及党和国家关于经济工作的方针政策和决策部署,是否符合地方规章制度和地方党委政府的决策部署,相关监督检查制度是否及时制止纠正决策过程中的违规行为。

全文阅读▼

重大经济事项决策如何审计?-会计家园 (mykuaiji.com)

【财税小课堂】

关于旅客运输服务抵扣进项税额知识点,快来了解一下吧

我公司是一般纳税人,购进旅客运输,可以作为进项税额抵扣的凭证有哪些种类?

答:增值税一般纳税人购进国内旅客运输服务,可以作为进项税额抵扣的凭证有:增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票)、增值税电子普通发票,注明旅客身份信息的航空运输电子客票行程单、铁路车票以及公路、水路等其他客票。

答:根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。其中,取得注明旅客身份信息的航空 运输电子客票行程单的,按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

答:不可以。根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。这里指的是与本单位建立了合法用工关系的雇员,所发生的国内旅客运输费用允许抵扣其进项税额。纳税人如果为非雇员支付的旅客运输费用,不能纳入抵扣范围。需要注意的是,上述允许抵扣的进项税额,应用于生产经营所需,如属于集体福利或者个人消费,其进项税额不得从销项税额中抵扣。

全文阅读▼

【12366问答】关于旅客运输服务抵扣进项税额知识点,快来了解一下吧-会计家园 (mykuaiji.com)

【财税小课堂】

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

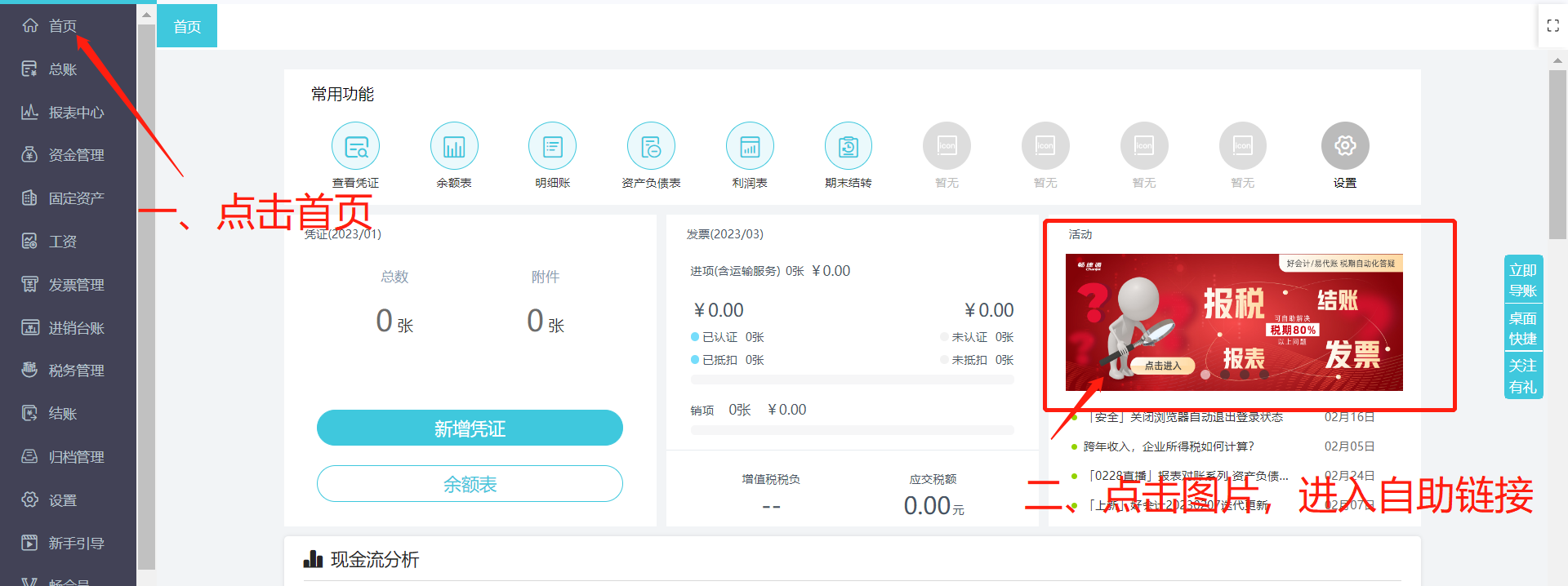

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区