【8月10日财税小课堂】

【8月10日财税小课堂】

2023年8月10日 第924期

“确认式申报”来了!

国家税务总局对外公布的“便民办税春风行动”第四批措施 税总纳服函〔2023〕72号其中第17条措施明确了将在上海、四川、重庆3个省市上线“确认式申报”场景,对经营业务相对简单的纳税人缴费人提供“确认式申报”服务,通过数据智能预填服务,进一步压缩纳税人缴费人税费申报办理时长。这三个地方试运行后,其他地方还会远吗?可能有小伙伴疑惑了,确认式申报和我们现在的申报有什么不同?迎接新申报,企业应该做哪些准备呢?对我们财务有什么影响呢?赶紧一起来看看吧!

“确认式申报”与“现在的申报”有什么不同?

现在我们申报的方式是“报税式申报”,是我们企业先出报表,然后去税局申报,税局被动接收的,要多交多少税,好像主动权在我们企业。而“确认式申报”是在金税四期系统下,依托税收大数据和智能算税规则,结合纳税人缴费人标签特征,针对业务要素特征简单的纳税人,提供增值税及附加、消费税及附加、企业所得税、文化事业建设费共7个税费种的一次性确认申报。由系统自动提取数据、自动计算税额、自动生成要素化表单,经纳税人确认完成申报,实现多税费“一次确认,一次提交”的简易确认式申报功能。也就是说以后企业交多少税,主动权在于税局,税局根据企业的情况,自动计算企业要交多少税,企业觉得没有问题直接确认就好了,那我们很多企业都没有取得成本票,有销售未开发票等不合规情形,能经得住自动计算吗?如何操作呢?我们企业应该做哪些准备呢?

简易确认式申报操作指引

01功能路径 路径一 电子税务局-我要办税-特色业务-简易确认式申报。

路径二 电子税务局-通过首页搜索栏输入关键字查找出的“简易确认式申报”进入。

全文阅读▼

“确认式申报”来了!-会计家园 (mykuaiji.com)

【财税小课堂】

审计发现问题的定性要放在更大的背景里去看吗?

好几年前,一家省级分公司的老总对审计人员抱怨说:我每年上缴总部上千万元的利润,喝几瓶茅台又有什么关系呢?当然,现在这种形势下,曾经的这位老总是不会说这话的。

我们就事论事。如果从金额上讲,几瓶茅台的价钱和上千万元的利润相比当然微不足道,但是如果这不是一家私营企业呢...如果这家企业的管理干部受到廉洁自律等纪律的约束呢?还有,如果这家省级分公司的老总觉得喝几瓶茅台没什么问题,那么可能也会觉得吃几顿大餐也没啥问题,去打个高尔夫也没啥问题...

同样的一种行为、一种问题,如果放在不同的背景下,审计人员就可能会得出不同的审计结论或发表不同的审计意见。所以,审计人员发现问题后,就要放在不同背景下来进行评价。相应地,同样的问题,在不同类型的审计报告中会有不同的定性。

违反法律、法规、政策等硬性要求的,主要触碰红线,不论问题问题大小,都要从严定性。

触碰法律、法规的问题就不说了,一经触碰,不仅要从严还会从重处理,即使一个问题涉及金额对于超大规模的组织来说非常小,也不能放松处理的尺度。还有就是违法政策的问题,有些问题在以前可能从轻处理,但是如果政策调整、政策收紧,违法现有政策就要从重处理。因此,审计人员在发现违反法律、法规、政策等的问题,不仅要熟悉法律、法规,还要吃透政策,这样对问题的评价方向才更正确。当然,在不同历史背景下,法律、法规和政策等可能会有调整,审计人员也要与时俱进,及时更新知识。

全文阅读▼

审计发现问题的定性要放在更大的背景里去看吗?-会计家园 (mykuaiji.com)

【财税小课堂】

“房地产企业收入确认时点一般是以什么为准?”等答疑汇总

在建工程需要实施监盘程序吗?需要的话,如何设计呢?

答:在建工程需要实施监盘程序。具体包括:

1.确定在建工程是否存在;

2.观察工程项目的实际完工程度;

3.检查是否存在已达到预计可使用状态,但未办理竣工决算手续、未及时进行会计处理的项目。

EPC(工程总承包)项目结转,是划分为一项履约义务,还是划分为多项履约义务?进度如何合理确定?工程项目施工中尚未安装、使用或耗用的材料,是否需要在各 基准日暂估资产与负债并根据履约进度结转损益?

答:实务中,总承包商需要对其所承包的各项服务和工程(单个承诺)的质量、安全、费用和进度进行总体协调和负责,以便能够按照合同约定的时间和质量规格向客户交付。承包方需要提供重大服务,将这些单个承诺作为投入整合为组合产出才能向客户交付,这表明合同中的各个单个承诺是不能够单独区分的。因此,一般而言,EPC(工程总承包)应当作为一项履约义务。具体情况还是要根据合同确定。

在确定“履约进度”时,需要注意:如果采用“投入法”中的“成本法”确定履约进度,则对于已经支付的设备采购价款是否计入履约进度的计算,应当按照《新收入准则应用指南》相关规定处理:

“对于施工中尚未安装、使用或耗用的商品(不包括服务)或材料成本等,当企业在合同开始日就预期将能够满足下列所有条件时,应当采用成本法确定履约进度时不包括这些成本:第一该商品或材料不可明确区分,即不构成单项履约义务;第二客户先取得该商品或材料的控制权,之后才接受与之相关的服务;第三该商品或材料的成本相对于预计总成本而言是重大的;第四企业自第三方采购该商品或材料,且未深入参与其设计和制造,对于包含该商品的履约义务而言,企业是主要责任人。”

全文阅读▼

“房地产企业收入确认时点一般是以什么为准?”等答疑汇总-会计家园 (mykuaiji.com)

【财税小课堂】

亲爱的用户朋友们:

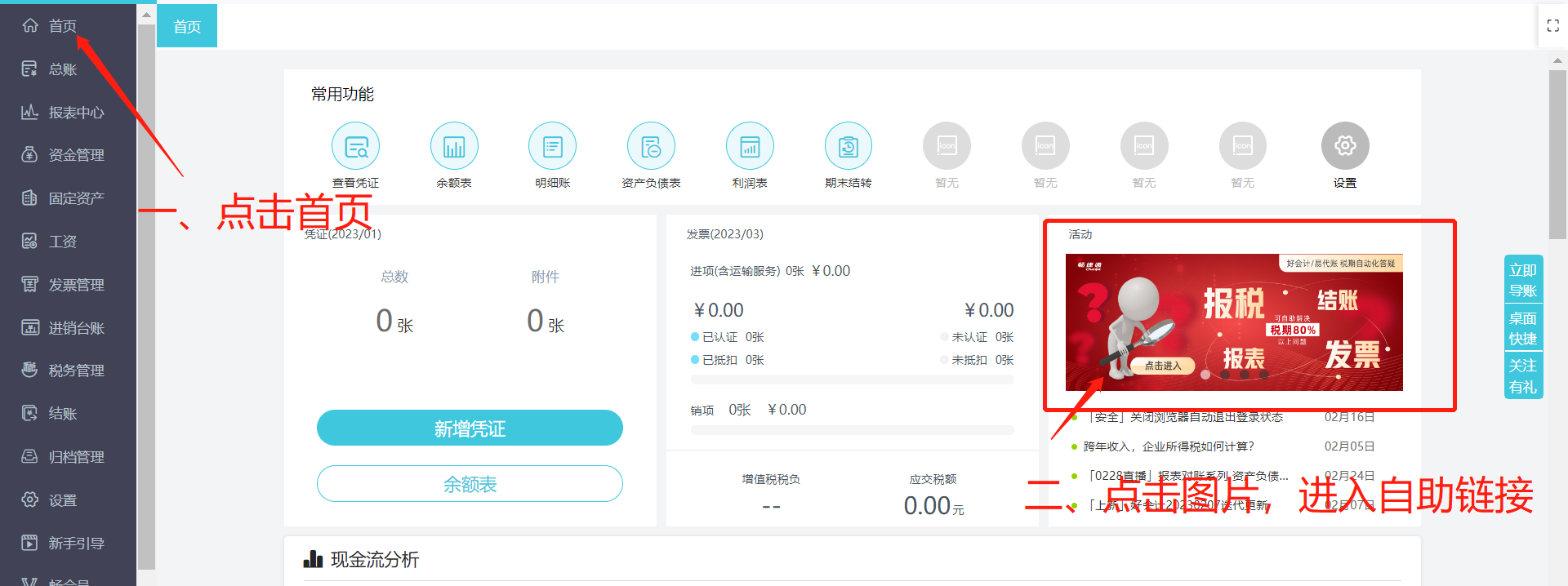

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区