【8月15日财税小课堂】

【8月15日财税小课堂】

2023年8月15日 第927期

【税案】自然人多处取得工资,三年不汇算结果如何?

《税务行政处罚告知书》(琼税三稽罚告〔2023〕17号)主要内容:

我局对你(地址:天津市河西区*********号)的税收违法行为拟作出行政处罚决定,根据《中华人民共和国税收征收管理法》第八条,《中华人民共和国行政处罚法》第四十四条、第六十三条、第六十四条规定,现将有关事项告知如下:

税务行政处罚的事实、理由、依据及拟作出的处罚决定

(一)税务行政处罚的事实、理由、依据

经检查,你2019年从海南***投资公司和三亚***投资有限公司取得工资薪金收入共计277,200.00元,公司已代扣代缴申报个人所得税款8,699.40元。

你2020年从海南***投资公司和三亚***投资有限公司取得工资薪金收入共计370,033.26元,公司已代扣代缴申报个人所得税款17,987.13元。

你2021年从海南***投资公司、三亚***投资有限公司和天津***教育管理有限公司取得工资薪金收入共计213,378.28元,一次性奖金收入25,000.00元,公司已代扣代缴申报个人所得税款8,314.79元。

根据《中华人民共和国个人所得税法》第十一条第一款“居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定”、第六条第一款第一项“居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额”,《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号)第三条“需要办理年度汇算的纳税人:...(二)2019年度综合所得收入超过12万元且需要补税金额超过400元的”,《国家税务总局关于办理2020年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2021年第2号)第三条“需要办理年度汇算的纳税人:...(二)综合所得收入全年超过12万元且需要补税金额超过400元的”,《国家税务总局关于办理2021年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2022年第1号)第三条“需要办理年度汇算的纳税人:...(二)纳税年度内取得的综合所得收入超过12万元且需要补税金额超过400元的”,《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第一条第一项“居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税”的规定,计算税款如下:

全文阅读▼

【税案】自然人多处取得工资,三年不汇算结果如何?-会计家园 (mykuaiji.com)

【财税小课堂】

房地产公司:审计发现问题及整改情况报告(收藏备用)

根据《XX项目(XX安置点)竣工决算审计》(X审投报〔2022〕3号)反馈的问题,XX资本投资管理有限公司、XX安居房地产开发投资有限公司高度重视,以问题为导向针对审计报告反馈的问题逐项进行分析研究,审计报告所提出的问题客观公正,出具的各项内容真实客观。由于部分问题涉及历史遗留问题及XX总体规划,具有整改周期长的特点,XX安居房地产开发投资有限公司将常态化坚持整改,完成审计发现问题[各类审计方法报告搜索关注公众号内审网获取,内审网注]的整改清零。现将截至2022年8月10前的整改落实情况报告如下:

建设程序执行方面存在的问题

(一)未实际取得土地使用权属、土地使用成本未核算,新征收使用土地性质未转化。

此问题正在积极整改中,我公司正在与相关主管部门协调,尽快解决土地权属问题。该项目在建设初期,土地权属为XX城乡建设开发投资有限公司所有,因项目时间紧,任务重,为使项目顺利推进,所以将土地权属涂改为XX安居房地产开发投资有限公司,以便于办理项目施工许可证,早日建成投入使用,发挥效益。因XX水利建设资金紧张,将该地块的土地使用证作为水利建设资金抵押物进行贷款,抵押至202X年1月份归还。待土地使用证归还以后,我公司将积极与XX相关部门进行协调,变更土地使用权属。

新征收使用土地性质未转化的问题,我公司正在积极整改中。已经上报至XX自然资源局纳入成片开发方案,该地块的相关报批手续正在审核中,待审批结束以后,我公司将整改完成的相关资料提交XX审计X查阅。

(二) 先开工后办理施工许可证。

已整改完成。XX资本投资管理有限公司、XX安居房地产开发投资有限公司高度重视,在今后的项目管理过程中,将加强项目管理,严格执行项目基本建设程序,坚决杜绝此类问题的发生。

全文阅读▼

房地产公司:审计发现问题及整改情况报告(收藏备用)-会计家园 (mykuaiji.com)

【财税小课堂】

退货单价和销货单价不一致如何开票?

退货单价和销货单价不一致,如销售单价是100元,退货时因市场价下跌按照单价80元退的,这样开具红字数电发票的单价和蓝字发票单价不一致是否合规?因为货全部退掉了,多出的20元需不需要缴纳增值税?

业务背景:某器械厂家,产品卖给中间商,中间商再卖给零售,中间商经营不善打算注销,尚有一些存货没卖出去,打算把存货给退给供应商,供应商同意按市场价退还。

会计分录

(一)器械厂家

1.销售产品时:

借:应收账款/银行存款等 113

贷:主营业务收入 100

应交税费——应交增值税(销项税额)13

2.退货时按实际返还价格开具红字发票:

借:应收账款/银行存款等 90.4(红字)

贷:主营业务收入 80(红字)

应交税费——应交增值税(销项税额)10.4(红字)

3.退货入库:

借:库存商品

贷:主营业务成本

(二)中间商

1.购入存货时:

借:库存商品 100

应交税费-应交增值税(进项税额)13

贷:银行存款 113

2.退货时,根据收到的红字发票:

借:库存商品(红字)80

应交税费-应交增值税(进项税额)(红字)10.4

贷:银行存款 110.4(红字)

3.差额部分记入管理费用

借:管理费用 20

贷:库存商品 20

税务处理

根据《中华人民共和国增值税暂行条例》第六条 销售额为纳税人发生应税销售行为收取的全部价款和价外费用,但是不包括收取的销项税额。

全文阅读▼

退货单价和销货单价不一致如何开票?-会计家园 (mykuaiji.com)

【财税小课堂】

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

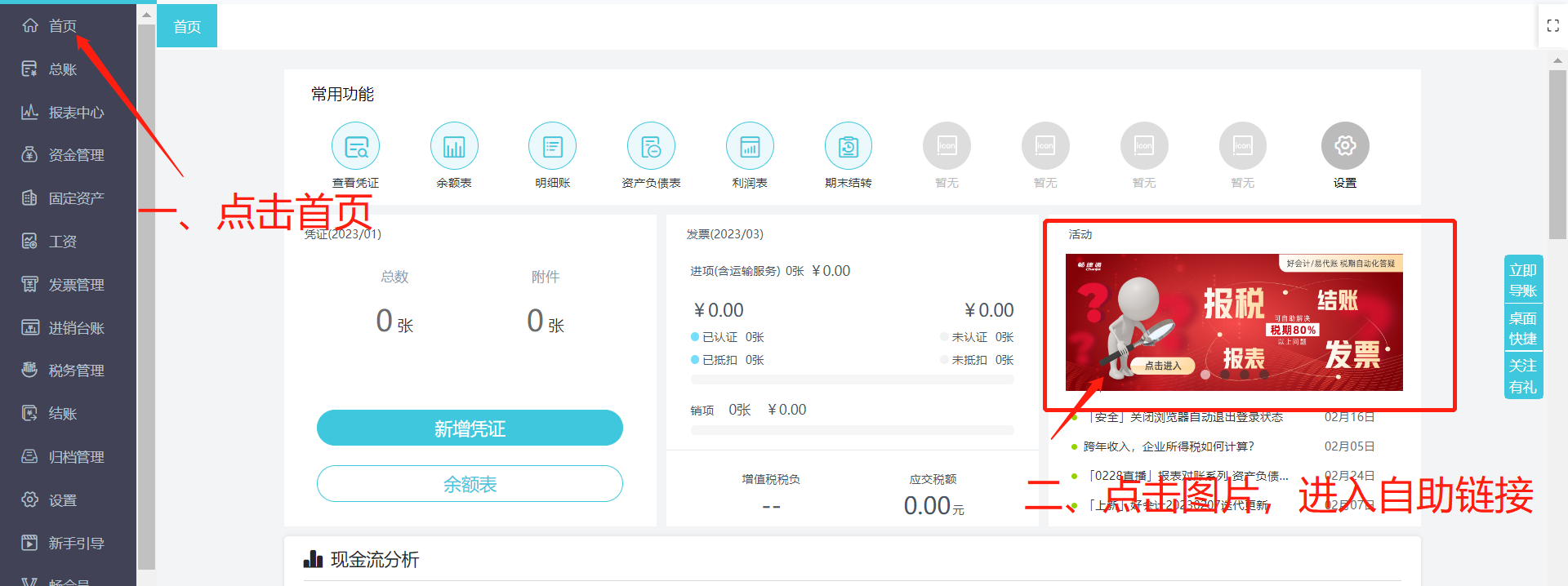

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区