【8月22日财税小课堂】

【8月22日财税小课堂】

2023年8月22日 第932期

点击链接立即预约

商贸行业进销存管理避坑指南|会计家园 (mykuaiji.com)

最新判决:员工拒绝调岗坚持原岗位打卡,公司解除风险大吗?

基本事实

2020年10月15日,德佑公司与张三签有一份劳动合同,劳动合同期限为2020年10月15日至2023年12月31日,并约定张三从事置业顾问岗位,月基本薪资4,500元。劳动合同第六条载明:“……乙方的工作内容以及工作地点,随着甲方业务重心以及城市网点布局进行调整,乙方完全接受甲方自主调整;如出现上述情形,乙方同意服从甲方的管理和安排,否则将视为乙方严重违反甲方规章制度。”第十一条载明:“乙方确认工作地点在上海及环沪内的变更不属客观情况发生重大变化,并愿意接受在上海区域内的工作地点调整。如乙方不服从公司工作地点的安排,则视为严重违反公司规章制度,给予解除劳动关系处理,且不支付经济补偿金。”第三十六条载明:“乙方有下列情形之一的,视为严重违反公司规章制度,甲方可以与乙方解除劳动关系而无需支付任何经济补偿:……5.乙方拒绝服从甲方岗位变更通知、工作内容变更通知、工作地点变更通知,或者乙方拒绝服从甲方的工作指令……”

2022年6月,因德佑公司组织架构调整,张三所在部门被取消。

2022年8月16日,德佑公司向张三发送部门调整报到通知书,内容为:“您好,现因公司生产经营需要、组织架构调整,依据双方劳动合同的约定以及您自身情况对您的工作地点进行调整,现人资通过短信形式正式通知您,调整后您的工作地点为上海市静安区长临路425号;请您于2022年8月17日上午9点30分至该地点报到。请按时出勤投到,如逾期未报到,将按照旷工处理。”

2022年8月23日,德佑公司再次向张三发送部门调整报到通知书。

2022年8月24日,德佑公司向张三发送催岗通知书,内容为:“您好,现因公司生产经营需要组织架构调整,调整您的工作地点,公司已于2022年8月23日通过短信形式向您进行送达该通知,调整您的工作地点为上海市顾村镇电台路619号,现再次通知您于2022年8月25日9点30分至工作地点为上海市顾村镇电台路619号报到并说明情况。请按时出勤报到,如逾期未报到,将按照旷工处理。未按规定地点打卡,视为虚假考勤。”

2022年8月25日,德佑公司向张三发送催岗通知书,内容为:“您好,现因公司生产经营需要、组织架构调整,依据双方劳动合同的约定以及您自身情况对您的工作地点进行调整,调整前您的工作地点为宝山金地天地云墅,调整后您的工作地点为顾村镇电台路619号,公司已于2022年8月13日通过短信形式向您进行送达该通知,截止2022年8月25日您未至该地点进行工作。请您于2022年8月26日上午9点30分至该工作地点报到。请按时出勤报到,如逾期未报到,将按照旷工处理。”

全文阅读▼

最新判决:员工拒绝调岗坚持原岗位打卡,公司解除风险大吗?-会计家园 (mykuaiji.com)

【财税小课堂】

【案例分析】这是不是挂靠关系?

合同纠纷概况

司某起诉李某和A公司工程施工合同纠纷案件,一审判决为:司某挂靠A公司,为涉案工程的实际施工人。该案件经过二审后,被最高法院提审并作出了终审判决,审理查明的事实和判决主要如下:

1. 2010年6月,李某挂靠A公司,对某小区及商业街工程项目进行开发建设。

2. 司某与李某通过口头协议达成了建设工程施工承包合同,并约定工程为包工包料,内容包括土建、给排水、采暖工程、消防工程等。司某于2010年7月25日开始做前期项目施工,8月17日正式开槽,2011年11月末完工并交付使用。

3. 司某认可已收到的两项工程款合计金额为4920万元。

4. 李某向司某赔偿工程款损失337万余元,李某向司某支付工程欠款3159万余元。

税企争议

该案判决后,对该案所涉工程取得的收入,司某、李某、A公司均未申报纳税。税务机关调查核实后认为:司某未与A公司签订挂靠合同,该项目的经营收入也没有纳入到A公司的财务会计核算,司某也没有以A公司名义对外经营及开具建筑业发票,其收到李某支付的4920万元工程款后,也没有转付给A公司,故司某为该工程的纳税人,应依法缴纳税款。司某不服税务局的认定,提起行政诉讼。

全文阅读▼

【案例分析】这是不是挂靠关系?-会计家园 (mykuaiji.com)

【财税小课堂】

账外经营的进项税额能否抵扣

进项税额,是纳税人购进货物、劳务、服务、无形资产、不动产支付或者负担的增值税额。纳税人对“体外循环”所购进货物的进项税额,通常因担心出现购销不匹配、存货周转率异常等涉税问题,即便取得增值税专用发票等扣税凭证,也不按规定申报抵扣。当相应的货物销售被查出隐匿销售收入,按规定计提销项税额时,对应的进项税额是否可以抵扣?是否追溯到隐匿销售收入的税款所属期抵扣?

进项税额抵扣的必要条件

在讨论账外经营所涉及的进项税额如何抵扣之前,需要先明确增值税进项税额抵扣的必要条件。按照增值税现行政策规定,进项税额抵扣,必须符合法定的抵扣范围;取得合法有效的扣税凭证;按规定认证确认、稽核比对并申报抵扣。

(一)符合法定的抵扣范围进项税额直接影响应纳税额的计算,但并非购进货物、劳务、服务、无形资产、不动产支付或者负担的增值税额都可以在销项税额中抵扣。《增值税暂行条例》和《营业税改征增值税试点实施办法》(财税〔2016〕36号)规定,进项税额不得从销项税额中抵扣的情形主要有六类:

一是用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;

二是非正常损失的购进货物,以及相关的劳务和交通运输服务;

三是非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;

四是非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务;

五是非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务;

六是购进的贷款服务、餐饮服务、居民日常服务和娱乐服务。按照增值税现行政策相关规定,采取账外经营手段购进货物并未被列为进项税额的不得抵扣项目。

全文阅读▼

账外经营的进项税额能否抵扣-会计家园 (mykuaiji.com)

【财税小课堂】

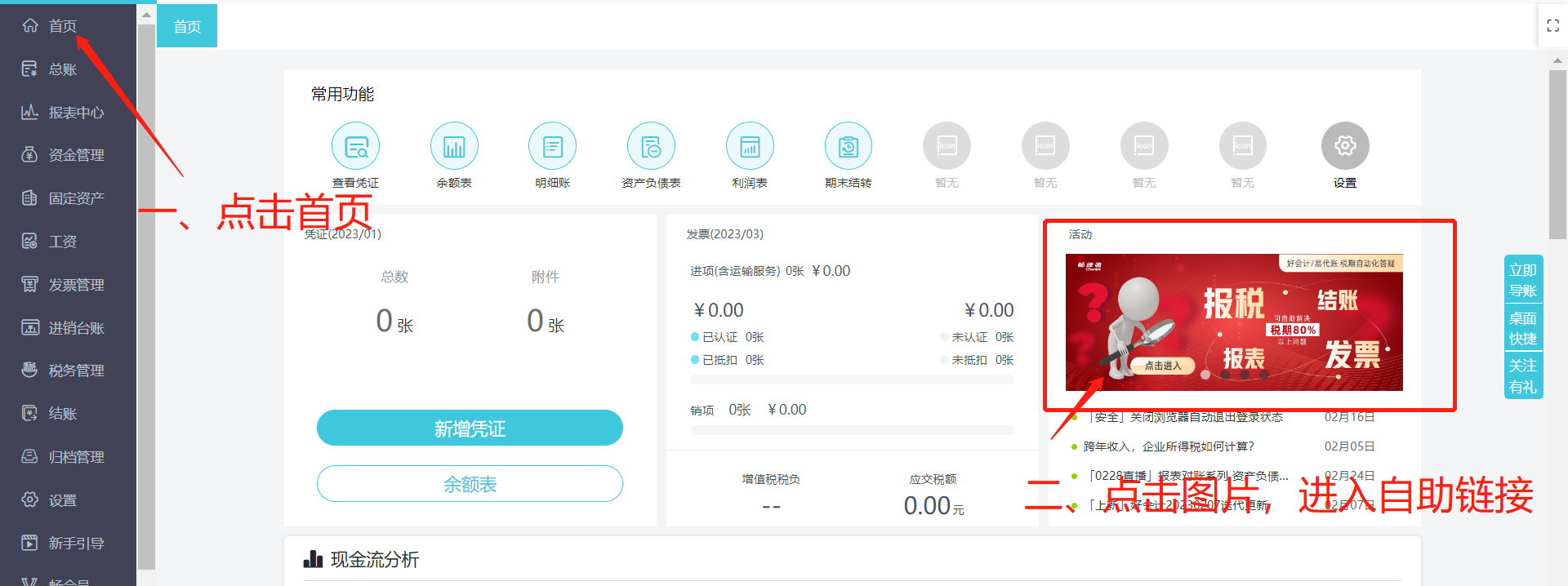

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区