【8月23日财税小课堂】

【8月23日财税小课堂】

2023年8月23日 第933期

点击链接立即预约

【审计案例】一起举报引发的假经销营销费用舞弊

本案是一个举报类的舞弊调查案例。

A集团营销公司在发放福利时被举报。有关人员发现,其供应商开具的增值税发票上的收款人、复核人和开票人分别是本集团Q市工厂和营销分公司的财务人员,觉得事情有些蹊跷,遂向审计总监举报。审计人员怀疑为里应外合的销售舞弊案件。经过内审人员调查核实,该公司在运营过程中存在虚报促销员工资、签订假合同、转移陈列费用、违规发放奖励的事实。

案例背景介绍

A集团在Q市有多家工厂、一家营销分公司以及一家贸易公司,工厂负责生产各类产品,营销分公司负责销售工厂生产的部分产品,贸易公司是营销分公司的一个经销商,向营销公司进货并销售出去,同时还做些福利品的销售。

某月某日,审计总监收到一封举报信,举报人是Q市贸易公司财务人员,举报内容是某福利品供应商开具的增值税发票上的收款人、复核人和开票人分别是Q市工厂和营销分公司的财务人员,她觉得事情有些蹊跷,于是把该信息提供给审计总监,除此以外无其他有价值的信息。

工厂发给员工的节庆福利都是集团内产品,理应由贸易公司供货,为何会向这个供应商采购,这家公司是干什么的,这个供应商与我司还有无其他业务往来,为何财务人员的名字会出现在他们的增值税发票上,带着这一连串疑问,审计人员决定先从公司的往来账着手,核查该供应商还与集团内的公司有无其他业务往来。

通过查询营销分公司的销售数据及营销费用报销明细了解到,该福利品供应商是营销公司的一个经销商Y,而且通过初步的数据分析,发现该经销商在20××年的销售只有50万元,但报销的营销费用有36万元,投入产出极不匹配。与发票上的人名结合起来分析,审计人员有个大胆的假设:该经销商是否是分公司用以套取营销费用的一个小金库,进一步联想:是否还有其他类似经销商存在?

全文阅读▼

【审计案例】一起举报引发的假经销营销费用舞弊-会计家园 (mykuaiji.com)

【财税小课堂】

花1.5亿挖人约定10年服务期,不到1年就离职,1.5亿还能追回吗?

基本事实

陈某在文旅行业具有一定知名度和影响力,某集团基于商业发展目的聘用陈某作为专业管理人才。2017年8月,某集团(甲方)与陈某(乙方)签订《协议书》,约定成立某公司,甲方出任某公司董事会主席,负责投入不少于100亿元用于项目建设,乙方出任某公司董事会执行主席兼总裁,负责项目的经营管理等;甲方同意向乙方支付补偿金1.5亿元;乙方在某公司的固定年薪税后1000万元,绩效薪酬为固定年薪的20%-50%;甲乙双方在本协议签署后三个月内签署劳动合同;双方合作期限为十年至二十年,但不低于十年等内容。2017年11月,陈某与某集团签订无固定期限《劳动合同书》,陈某为某集团提供劳动。某集团累计向陈某支付补偿金1.5亿元。

2018年11月15日,双方劳动关系解除。对于劳动关系解除原因,陈某主张系某集团资金不到位导致项目无法推进,某集团单方宣布其离职,某集团构成违法解除劳动合同。

某公司则主张是陈某不履职在先,因其个人原因自行离职,但双方对于各自主张的劳动关系解除原因,均未能举证证实。后某集团向仲裁委申请仲裁,要求陈某返还1.5亿元补偿金,仲裁委裁决陈某支付某公司约1.2亿元。

双方均不服仲裁裁决,并分别向法院起诉。

一审法院认为

某集团支付给陈某的1.5亿元补偿金,既具有弥补陈某离职上一家公司所受损失的性质,亦具备保障某集团、陈某长期稳定履行劳动合同的性质,两者相辅相成。依据在案证据,陈某离职上一家公司,不能继续享受该公司的长服绩效奖励金,经折算其损失约为8800万元,陈某基于该部分补偿,才选择入职某集团工作,故该部分补偿金某集团应予支付,陈某无需返还。

全文阅读▼

花1.5亿挖人约定10年服务期,不到1年就离职,1.5亿还能追回吗?-会计家园 (mykuaiji.com)

【财税小课堂】

收藏!个人住房买卖涉税政策常见问题解答

个人出售自己购买的住房,增值税税率是多少?

个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。上述政策仅适用于北京市、上海市、广州市和深圳市。

个人将住房无偿赠与子女需要缴纳增值税吗?

涉及家庭财产分割的个人无偿转让不动产免征增值税。家庭财产分割包括下列情形:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权。

全文阅读▼

收藏!个人住房买卖涉税政策常见问题解答-会计家园 (mykuaiji.com)

【财税小课堂】

亲爱的用户朋友们:

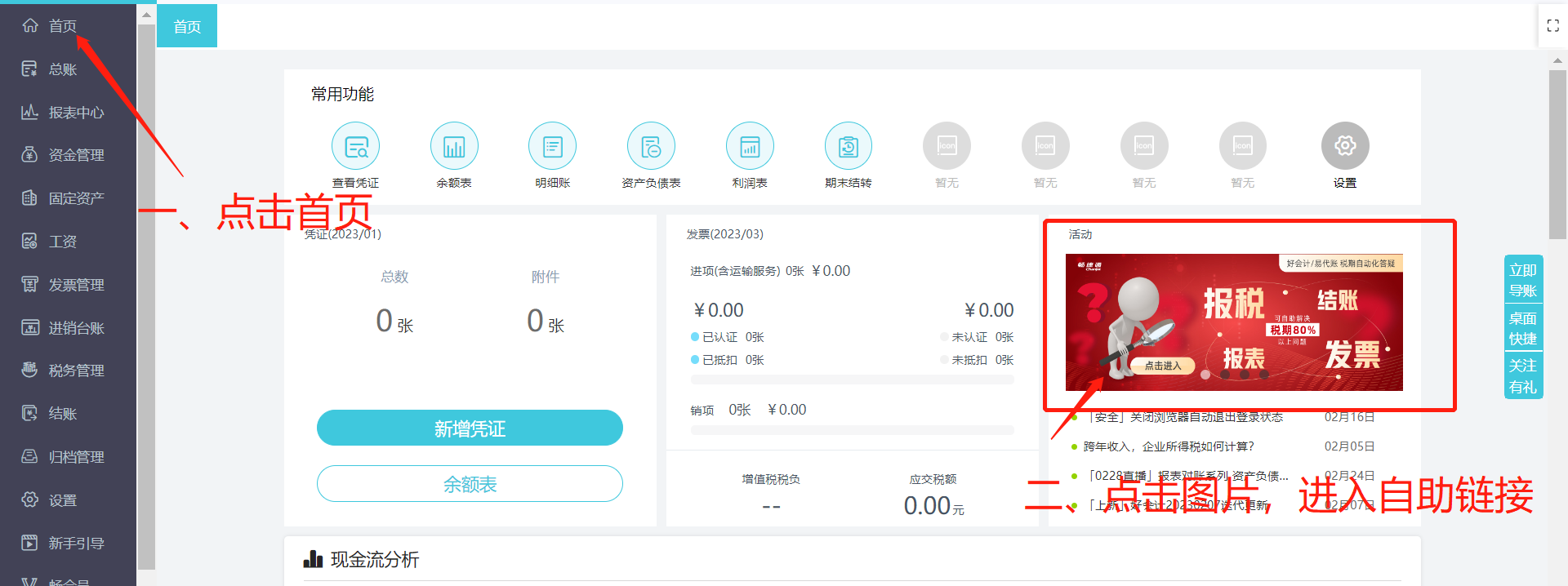

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区