【8月25日财税小课堂】

【8月25日财税小课堂】

2023年8月25日 第935期

点击链接立即预约

【涨知识】企业注销时,账面仍有未分配利润, 需要交个税吗?

公司注销时有未分配的利润的话,首先我们需要看看该公司是否有清算所得,如有余额就需要缴纳个人所得税。另外不同类型的公司处理方法不同,具体来看:

有限公司

甲公司属于有限公司,现在要注销清算,账面上未分配利润500万元,请问注销时自然人股东需要缴纳个人所得税吗?

答:企业注销清算时,企业全部资产可变现价值或交易价格减除清算费用,职工的工资、社会保险费用和法定补偿金,结清清算所得税、以前年度欠税等税款,清偿企业债务,按规定计算可以向所有者分配的剩余资产。

自然人股东分得的这部分所得,需要按规定缴纳个人所得税。

被清算企业的股东分得的剩余资产的金额,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得;剩余资产减除股息所得后的余额,超过或低于股东投资成本的部分,应确认为股东的投资转让所得或损失。

政策依据:《财政部 国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)

合伙企业或独资企业

甲企业属于个人独资企业,现在要注销清算,账面上未分配利润500万元,请问注销时投资人需要缴纳个人所得税吗?

答:个人独资企业的投资者以全部生产经营所得为应纳税所得额;合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。

全文阅读▼

【涨知识】企业注销时,账面仍有未分配利润, 需要交个税吗?-会计家园 (mykuaiji.com)

【财税小课堂】

投资项目竣工决算审计应关注的8大重点

竣工决算审计是政府投资项目管理的最后一道关口,是项目全过程造价管理的关键环节,也是审计机关需要积极防控的重要审计风险点。近年来,建设工程领域查处的很多重大腐败案件,或与项目竣工决算管理混乱有着直接或间接的关系。参与政府投资项目建设的承包商为获取更丰厚的经济利益,必然会在竣工决算环节动起“歪脑筋”。为此,审计机关实施政府投资项目竣工决算审计必须准确把握审计重点,通过提高审计质量来防范和化解审计风险。笔者结合多年从事政府投资项目的审计实践,来谈谈竣工决算审计应关注的重点内容。

贯彻落实基本建设管理法规和重大政策措施情况

基本建设项目具有涉及面广、投资体量大、建设工期长等特点,因此建设项目管理一直是重点监管领域,涉及很多的法律法规和政策措施。审计应重点关注:一是参建单位执行基本建设管理法律法规的情况。主要审查参建单位是否严格执行《建筑法》、《建设工程质量管理条例》、《政府投资条例》、《保障农民工工资支付条例》和《保障中小企业款项支付条例》等基本建设管理方面的法律法规。二是参建单位贯彻落实工程建设领域重大政策措施的情况。主要审查参建单位是否落实项目法人制、招投标制、合同管理制、工程监理制和项目公示制等管理制度,是否落实农民工实名制管理和农民工工资专用账户管理制度;是否积极推行施工过程结算制度。三是参建单位落实生态环保等政策措施的情况。主要审查参建单位是否认真落实生态环保、水土保持和文物保护等政策,施工现场是否落实空气、水土、文物、安全保护和噪声污染防治等措施。

全文阅读▼

投资项目竣工决算审计应关注的8大重点-会计家园 (mykuaiji.com)

【财税小课堂】

从个人购买农产品:如何取得发票

关于“对中医药等农产品收购‘集约’行业在收购农产品活动中予以支持”的建议

一是针对农民个人销售自产中药材等农产品原料为免税行为,且存在销售金额小、产量零星、路程偏远等特点的情况,对实际从农民手中收购其自产中药材等农产品的企业,允许其从主管税务机关领取农产品收购发票,根据实际业务自行开具后申报抵扣增值税进项税额及作企业所得税税前扣除。

二是对于从零星收购且未办理税务登记的经纪人、小商贩手中购买中药材等农产品,经纪人、小商贩可以到税务机关代开增值税发票,也可以利用手机在电子税务局远程申请代开增值税发票;对于长期发生收购业务的经纪人、小商贩,建议其到税务机关办理税务登记,自行领取增值税发票进行开具,作为企业抵扣增值税进项税额和企业所得税税前列支凭证。

三是如果经纪人、小商贩拒绝开具发票的,企业可通过12366纳税服务热线等方式向税务机关举报,将按规定进行查处,切实保障企业合法权益。

针对“在经纪人、小商贩等处收购农产品应视同向农业生产者收购”的建议,根据现行税收法律法规,农业生产者销售中药材等农产品取得的销售收入免征增值税,而经纪人、小商贩从农业生产者手中购进农产品(除蔬菜、部分鲜活肉蛋外)再销售取得的销售收入且超过起征点的应按照规定计征增值税,如允许企业就其从经纪人、小商贩处购进的中药材自行开具农产品收购发票,那将可能带来经纪人、小商贩由于不需开具增值税发票而不如实缴纳税款的情形,造成国家税款流失,还将给企业带来增值税进项税额和企业所得税税前列支数据虚假的风险。同时,为助力小微企业发展,国家出台了系列税收优惠政策,若经纪人、小商贩为增值税小规模纳税人,其销售中药材等农产品月销售额不高于10万元(按季申报纳税的为30万元)的,可按规定享受免征增值税优惠政策;如其月销售额高于10万元(按季申报纳税的为30万元),2023年12月31日前适用3%征收率的中药材等销售收入可减按1%计算缴纳增值税。若农产品生产、销售企业符合小型微利企业条件的,其年应纳税所得额不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

全文阅读▼

从个人购买农产品:如何取得发票-会计家园 (mykuaiji.com)

【财税小课堂】

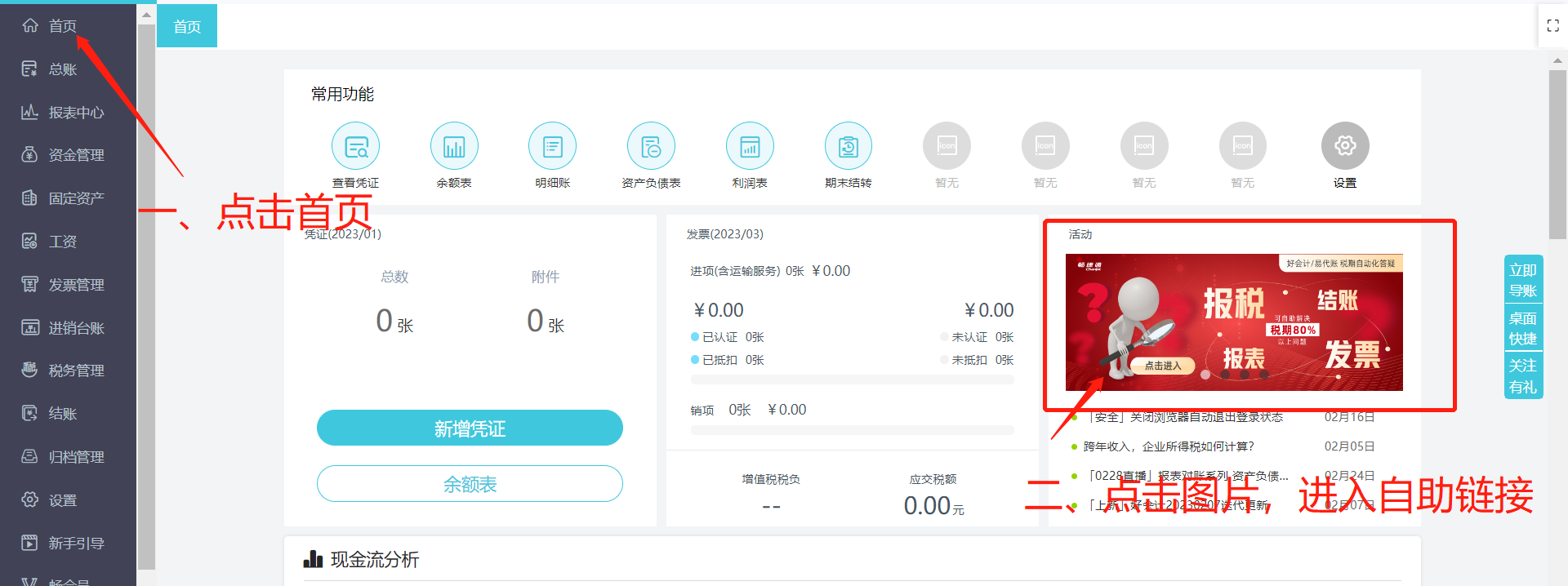

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区