【8月30日财税小课堂】

【8月30日财税小课堂】

2023年8月30日 第938期

点击链接立即预约

数据资源,到底是存货还是无形资产?

前言

大数据时代,数字经济成为热门话题,建设数字中国,发展数字经济被写入党的二十大工作报告,在产业数字化和数字产业化的进程中,数据资源如何进行会计处理成了亟需解决的问题。本期大鹏以解读《企业数据资源相关会计处理暂行规定》为契机,说说数据资源那些事。

最近,财政部发布了“关于印发《企业数据资源相关会计处理暂行规定》的通知”(财会〔2023〕11号文),明确了数据资源的具体会计处理规定和要求,给那些正为数据资源如何进行账务处理而烦恼的会计人员指明了方向。

提及数据资源,我们每个人应该都不陌生。当今时代是信息社会,大数据已渗透到我们的工作、学习和生活的方方面面。举个简单的例子,当我们用智能手机里安装的外卖APP软件点餐时,我们的个人信息、所点外卖信息立即被外卖平台和商家所知晓,当我们正在惬意地享用美食时,殊不知我们的信息数据已成了公开的秘密,当我们再次点餐时,各种美食的推送广告就会在手机屏幕上频繁跳出,我们的口味、喜好等被大数据一览无余。所以,我们说网络时代,个人几乎没有什么“秘密”,除非你不用互联网,你与这个信息社会完全隔离。由于存在海量信息的供给和需求,除了传统的借助数据信息提供服务的业务,还催生出了许多与数据相关的新兴或衍生业务,如数据的交换和重复利用等,数据亦作为一种可利用资源进入了大众视野,由此也产生了数据资源如何进行会计处理等问题。

有的朋友认为,如果说数据资源作为无形资产管理,我们尚可理解,毕竟,数据并非实物形态,的确是以“无形”状态存在,似乎与无形资产有联系。但是,如果要把数据资源作为存货管理,就让人感到疑惑了,这玩艺还能当存货?要回答这个问题,我们需要重温一下商品相关的知识,首先了解一下关于商品的原始定义,商品是为了出售而生产的劳动成果,人类社会生产力发展到一定历史阶段的产物,用于交换的劳动产品。其次,商品必须具备价值和使用价值两个基本属性,价值是指凝结在商品中的无差别的人类劳动(本质属性),使用价值是指商品能够满足人们某种需要的属性(自然属性)。把数据资源与商品的定义和属性对照,我们不难得出数据资源也是商品,也属于会计核算中的存货之一的判断。

全文阅读▼

数据资源,到底是存货还是无形资产?-会计家园 (mykuaiji.com)

【财税小课堂】

【修法动态】公司法认缴出资应在5年内缴足,增值税法6项修改要点……

十四届全国人大常委会第十次委员长会议决定,十四届全国人大常委会第五次会议于8月28日至9月1日在北京举行。

委员长会议建议,十四届全国人大常委会第五次会议审议行政复议法修订草案、外国国家豁免法草案、民事诉讼法修正草案、公司法修订草案、增值税法草案;审议国务院关于提请审议学前教育法草案的议案、关于提请审议学位法草案的议案、关于提请审议治安管理处罚法修订草案的议案、关于提请审议关于延长授权国务院在粤港澳大湾区内地九市开展香港法律执业者和澳门执业律师取得内地执业资质和从事律师职业试点工作期限的决定草案的议案等。

8月25日,全国人大常委会法工委发言人杨合庆在记者会上介绍了本次常委会会议拟审议法律案的主要情况。

关于行政复议法修订草案(三次审议稿)。2023年6月,十四届全国人大常委会第三次会议对行政复议法修订草案进行了二次审议。根据常委会审议意见和各方面意见,提请本次会议审议的草案三次审议稿拟作如下主要修改:

一是,加强行政复议履职保障和要求。规定:行政复议机关应当支持和保障行政复议机构依法履行职责;行政复议委员会的组成和开展工作的具体办法,由国务院行政复议机构制定。

二是,增强行政复议吸纳行政争议的能力。进一步扩大行政复议范围,完善行政复议前置规定。

全文阅读▼

【修法动态】公司法认缴出资应在5年内缴足,增值税法6项修改要点……-会计家园 (mykuaiji.com)

【财税小课堂】

【涨知识】分支机构企业所得税常见问答

企业为满足扩大生产经营规模的需要,常常需要在不同的地区设立分支机构。

根据《国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号),居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市)设立不具有法人资格分支机构的,该居民企业为跨地区经营汇总纳税企业。

跨地区经营汇总纳税企业在企业所得税申报和优惠政策享受方面有哪些地方需要注意?申税小微整理了设立分支机构后常见的四个涉税问题,一起来看看吧!

我公司在外地成立独立核算的分支机构,是否应当独立计算申报并就地缴纳企业所得税?

居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市)设立不具有法人资格分支机构的,该居民企业为跨地区经营汇总纳税企业,除另有规定外,其企业所得税征收管理适用国家税务总局公告2012年第57号的规定(统一计算、分级管理、就地预缴、汇总清算、财政调库)。因此,分支机构是否独立核算,不影响所得税汇总缴纳。

以总机构名义进行生产经营的非法人分支机构,无法提供汇总纳税企业分支机构所得税分配表,也无法提供本办法第二十三条规定相关证据证明其二级及以下分支机构身份的,应视同独立纳税人计算并就地缴纳企业所得税。

分支机构是否可以独立享受小型微利企业所得税减免政策?

现行企业所得税实行法人税制,企业应以法人为主体,计算并缴纳企业所得税。《中华人民共和国企业所得税法》第五十条第二款规定“居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税”。由于分支机构不具有法人资格,其经营情况应并入企业总机构,由企业总机构汇总计算应纳税款,并享受相关优惠政策。

因此,企业设立不具有法人资格的分支机构,应当先汇总计算总机构及其各分支机构的从业人数、资产总额、年度应纳税所得额,再依据各指标的合计数判断是否符合小型微利企业条件。

全文阅读▼

【涨知识】分支机构企业所得税常见问答-会计家园 (mykuaiji.com)

【财税小课堂】

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

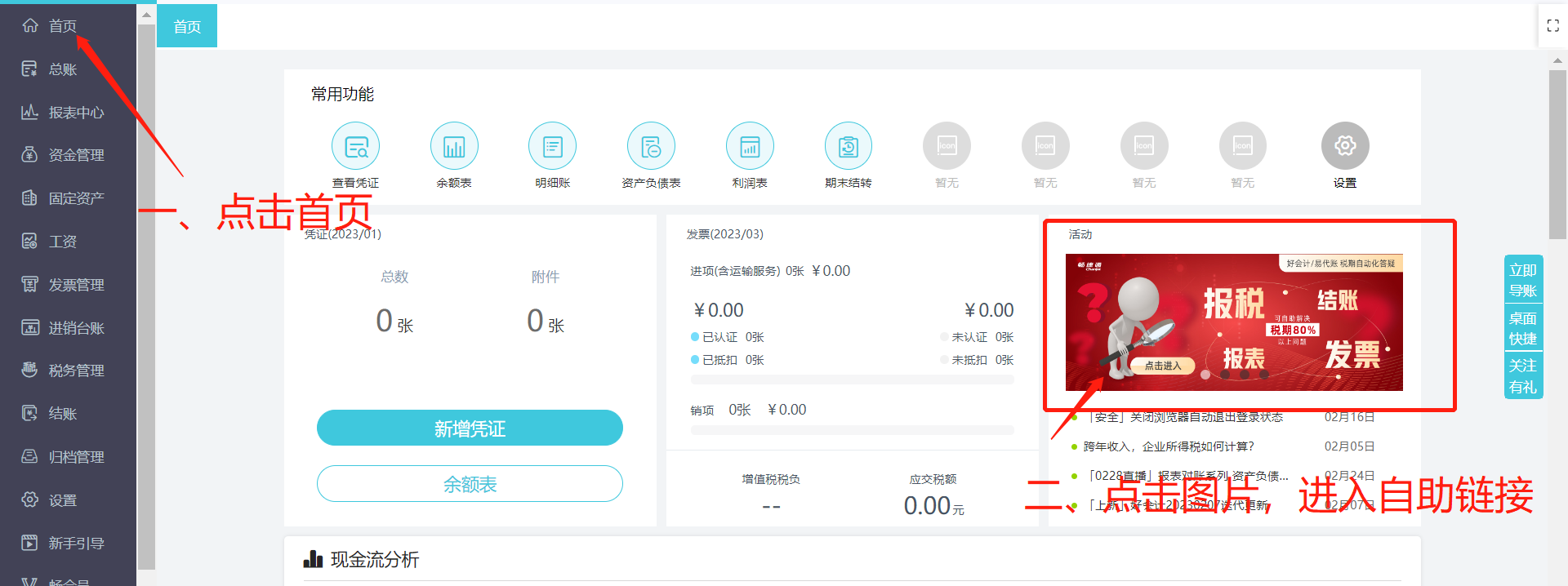

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区