【8月31日财税小课堂】

【8月31日财税小课堂】

2023年8月31日 第939期

点击链接立即预约

自然人股权转让被税务稽查

王***:(纳税人识别号:320***3477)

经我局(所)于2020年10月16 日至2023年2月25日对你(单位)(身份证住址:***省***市***,实际居所情况不明)2019年股权转让情况进行检查,你(单位)存在违法事实及处罚决定如下:

违法事实及证据

我局根据转办案件线索,对你在2019年3月转让***建材有限公司(主管税务机关为***市税务局***税务分局)个人股权事项涉嫌未申报个人所得税进行检查,涉及的违法情况如下。

1.未按规定申报缴纳股权转让个人所得税及印花税

你转让***建材有限公司股权申报纳税的过程为:2019年2月22日签订临时协议,议定转让总价2666万元,预付款200万元;2019年2月26日签订正式协议,确认转让总价2666万元;2019年4月1日完成股东变更,提供给***市行政审批局的股权转让价格为849.6万元(无溢价,合同签订日期为2019年3月20日,股东由“王***、方***”变更为“贾***、方***”);2019年4月9日签订补充协议,对环评推进、款项支付等事项进行确定或变更;2019年4月25日***房地产土地资产评估有限公司出具资产评估报告,公司全部净资产评估值为1247.62万元;2019年6月25日***公司取走评估报告,同时缴清评估费用3.50万元;2019年7月30日你和贾***签订情况说明,双方对评估价值1247.62万元予以认同;2020年8月28日申报印花税(产权转移书据)8982900×0.05%=4491.50元;2020年9月7日你按转让价12476200×72%=8982864元申报缴纳个人所得税(财产转让所得)97380元,同时缴纳滞纳金24734.52元。

2020年10月29日检查人员对股权受让人贾***进行询问调查,贾***先确定已支付股价1100万,认可应付给你1247.62万股权转让款,后贾***因血压升高,心脏不舒服要求上医院看病,导致询问仓促结束。事后不再配合调查,对所有问题不再予以回应。

2022年12月15日和2023年2月22日检查人员对你进行了两次询问调查,你均确认应收股权转让款为1247.62万元。

全文阅读▼

自然人股权转让被税务稽查-会计家园 (mykuaiji.com)

【财税小课堂】

【身边税事】开票方失联,收到的增值税专用发票还能抵扣吗?

财务小陈所在的A公司与B公司签订了购销合同,采购生产用原材料一批,约定由B公司负责运输,A公司收到原材料后通过银行转账全额支付货款,并取得B公司开具的增值税专用发票。

申税小微,近期我们接到税务机关通知,B公司走逃失联了,其开具的增值税发票没有申报纳税。取得的增值税专用发票不能抵扣进项,但是 我们的业务是真实发生的呀,钱也付出去了,我们该怎么办呢?

收到税务机关通知开票方认定走逃失联,取得的发票被列入“异常凭证”,应按照以下规定处理:

(一)尚未申报抵扣增值税进项税额的,暂不允许抵扣。已经申报抵扣增值税进项税额的,除另有规定外,一律作进项税额转出处理。

(二)尚未申报出口退税或者已申报但尚未办理出口退税的,除另有规定外,暂不允许办理出口退税。适用增值税免抵退税办法的纳税人已经办理出口退税的,应根据列入异常凭证范围的增值税专用发票上注明的增值税额作进项税额转出处理;适用增值税免退税办法的纳税人已经办理出口退税的,税务机关应按照现行规定对列入异常凭证范围的增值税专用发票对应的已退税款追回。

纳税人因骗取出口退税停止出口退(免)税期间取得的增值税专用发票列入异常凭证范围的,按照本条第(一)项规定执行。

(三)消费税纳税人以外购或委托加工收回的已税消费品为原料连续生产应税消费品,尚未申报扣除原料已纳消费税税款的,暂不允许抵扣;已经申报抵扣的,冲减当期允许抵扣的消费税税款,当期不足冲减的应当补缴税款。

全文阅读▼

【身边税事】开票方失联,收到的增值税专用发票还能抵扣吗?-会计家园 (mykuaiji.com)

【财税小课堂】

【涨知识】建筑业增值税税目常见误区

建筑服务,是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。其涵盖面广,且易与其他税目混淆,今天申税小微就为您梳理一下吧。

误区1

带“工程”或者“建筑”两字的都属于建筑服务。

纠正:

不是!需要仔细分辨!

(1)工程设计,税目不是建筑服务,而是文化创意服务下的设计服务。

(2)建筑图纸审核,税目不是建筑服务,而是鉴证咨询服务。

(3)工程勘察勘探服务,税目不是建筑服务,而是研发和技术服务。

(4)工程造价鉴证,税目不是建筑服务,而是鉴证咨询服务。

(5)工程监理,税目不是建筑服务,而是鉴证咨询服务。

误区2

航道疏浚服务属于建筑服务。

纠正:

错!航道疏浚服务属于物流辅助服务。

政策依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知财税》财税〔2016〕36号--销售服务、无形资产、不动产注释

误区3

物业服务企业为业主提供装修服务不属于建筑服务,属于物业管理服务。

纠正:

错!属于建筑服务。

政策依据:《财政部 国家税务总局关于明确金融 房地产开发 教育辅助服务等增值税政策的通知 》(财税〔2016〕140号)

全文阅读▼

【涨知识】建筑业增值税税目常见误区-会计家园 (mykuaiji.com)

【财税小课堂】

亲爱的用户朋友们:

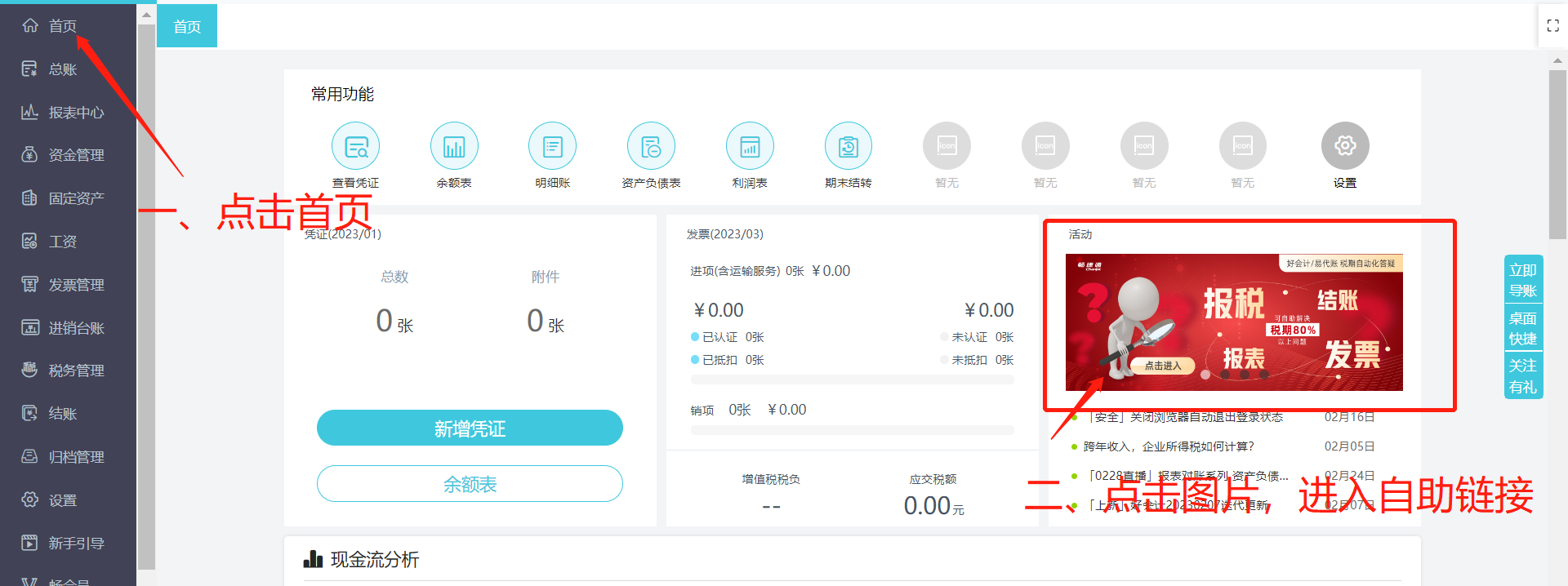

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区