【9月6日财税小课堂】

【9月6日财税小课堂】

2023年9月6日 第943期

点击链接立即预约

税局不能证明开票方是虚开发票,最后按受票方少缴税款罚款50%

福建***供应链管理有限公司(纳税人识别号9135***A2H):

我局依法于2023年2月10日至2023年7月3日对你公司(地址:福建省泉州市***号)2019年1月1日至2022年11月30日涉税情况进行了检查,你公司存在违法事实及处罚决定如下:

基本情况

你公司成立于2017年6月29日,注册资本1000万元,注册登记类型为有限责任公司(自然人独资),工商注册号为3505***401,法定代表人庄***(身份证号码350582********0025),注册地址位于福建省泉州市***号,所属行业为货物运输代理,经营范围为一般项目:供应链管理服务;国内货物运输代理;集装箱租赁服务;运输货物打包服务;装卸搬运;普通货物仓储服务(不含危险化学品等需许可审批的项目);包装服务;新能源汽车整车销售;新能源汽车换电设施销售;新能源汽车电附件销售;科技推广和应用服务;汽车零配件零售;机动车充电销售;集中式快速充电站;分布式交流充电桩销售;普通机械设备安装服务;汽车新车销售;电动汽车充电基础设施运营;机动车修理和维护;电池销售;蓄电池租赁;代驾服务;社会经济咨询服务(除依法须经批准的项目外,凭营业执照依法自主开展经营活动) 许可项目:道路货物运输(不含危险货物);道路货物运输(网络货运);汽车租赁;网络预约出租汽车经营服务(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以相关部门批准文件或许可证件为准),统一社会信用代码为913***2H,2017年7月1日被认定为增值税一般纳税人,实行查账征收方式,2022年7月1日被认定为非正常户,主管税务机关为国家税务总局晋江市税务局池店税务分局。

全文阅读▼

税局不能证明开票方是虚开发票,最后按受票方少缴税款罚款50%-会计家园 (mykuaiji.com)

【财税小课堂】

律所二级合伙人“法律顾问”与律所之间是劳动关系吗?

基本事实

2016年1月19日,张某(乙方)与某律所(甲方)就乙方担任甲方二级合伙人事宜签订《某律所聘用合同》(下称《聘用合同》),约定合同期限为贰年,自合同生效之日起两年。合同期满即终止。乙方同意担任甲方法律顾问工作,由于乙方目前没有律师执照,甲方给予二级合伙人待遇,二级合伙人入伙手续需待执证后办理。乙方要认真完成甲方委办的工作业务。乙方的薪酬主要由工资、补贴及奖金构成,工资及奖金的发放遵循按劳分配的原则。第六条,乙方每月税前基本工资为18 000元人民币。每年按乙方的实际工作成效统一结算奖金:如果由乙方引进的项目,律师费收入达到100万元人民币,则甲方再支付乙方84 000元人民币,个人所得税由乙方负担;如果由乙方引进的项目,律师费收入达到160万元人民币,则甲方再支付乙方284 000元人民币,个人所得税由乙方负担。以乙方入职时间作为年度核算的起点。甲方落款处有某律所的公章及向某的签字,乙方落款处有张某的签字,落款时间均为2016年1月19日。

2017年5月9日,张某(乙方)与某律所(甲方)就乙方担任甲方二级合伙人事宜签订《某律所聘用合同补充协议》(下称《聘用合同补充协议》),约定本合同期限为壹年,自2017年4月1日起至2018年3月31日止。本合同期满即终止。乙方同意担任甲方法律顾问工作。由于乙方目前没有律师执照,甲方给予二级合伙人待遇。乙方的薪酬主要由工资、补贴及奖金构成,工资及奖金的发放遵循按劳分配的原则。甲乙双方就2016年1月19日所订聘用合同有关条款,修改如下:乙方每月税前基本工资为18 000元人民币,(一)每年按乙方的工作成效计算奖金,计算依据为乙方引进的项目律师费。引入的项目律师费包括乙方介绍给傅某律师团队的全部到账律师费以及乙方承办的案件付给傅某律师团队的全部到账律师费,当期支付的介绍费佣金应予扣减;如介绍给别的律师团队的案件律师费和介绍费不列入引进项目。以2017年4月1日作为年度核算的起点,以2018年3月31日为核算终点。

全文阅读▼

律所二级合伙人“法律顾问”与律所之间是劳动关系吗?-会计家园 (mykuaiji.com)

【财税小课堂】

【涨知识】关于水电费的涉税知识点

申税小微,房租租赁以及物业管理服务中,收售的水电费税务上该如何处理呢?收到!今天就让申税小微来教大家如何处理。

第一步 区分业务情形 房屋租赁 VS 物业管理服务

第二步 区分处理方式

房屋租赁收取水电费

处理方式一:实际用量结算水电费

提供房屋租赁服务的纳税人,按实际用量结算水电费属于转售应税货物,按照水、电的适用税率/征收率开具增值税发票。

增值税一般纳税人收取的电费按13%计算缴纳增值税,收取水费按照9%计算缴纳增值税,相应取得的水、电费进项税额可以抵扣。

增值税小规模纳税人收取的水电费按3%计算缴纳增值税,相应取得的进项不得抵扣。

处理方式二:水电全包

提供房屋租赁的纳税人,出租时采用水电全包的方式,即租金中包含水电费的,按照不动产经营租赁服务开具增值税发票。

增值税一般纳税人按照9%计算缴纳增值税,如出租方取得房屋的时间是在2016年4月30日之前的,则可按照简易计税办法依5%的征收率计算缴纳增值税。

增值税小规模纳税人按5%计算缴纳增值税。

物业管理服务收取水电费

处理方式一:实际用量结算水电费

水费:

根据《国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告》(国家税务总局公告2016年第54号)规定,提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。相应取得的进项不得抵扣。

全文阅读▼

【涨知识】关于水电费的涉税知识点-会计家园 (mykuaiji.com)

【财税小课堂】

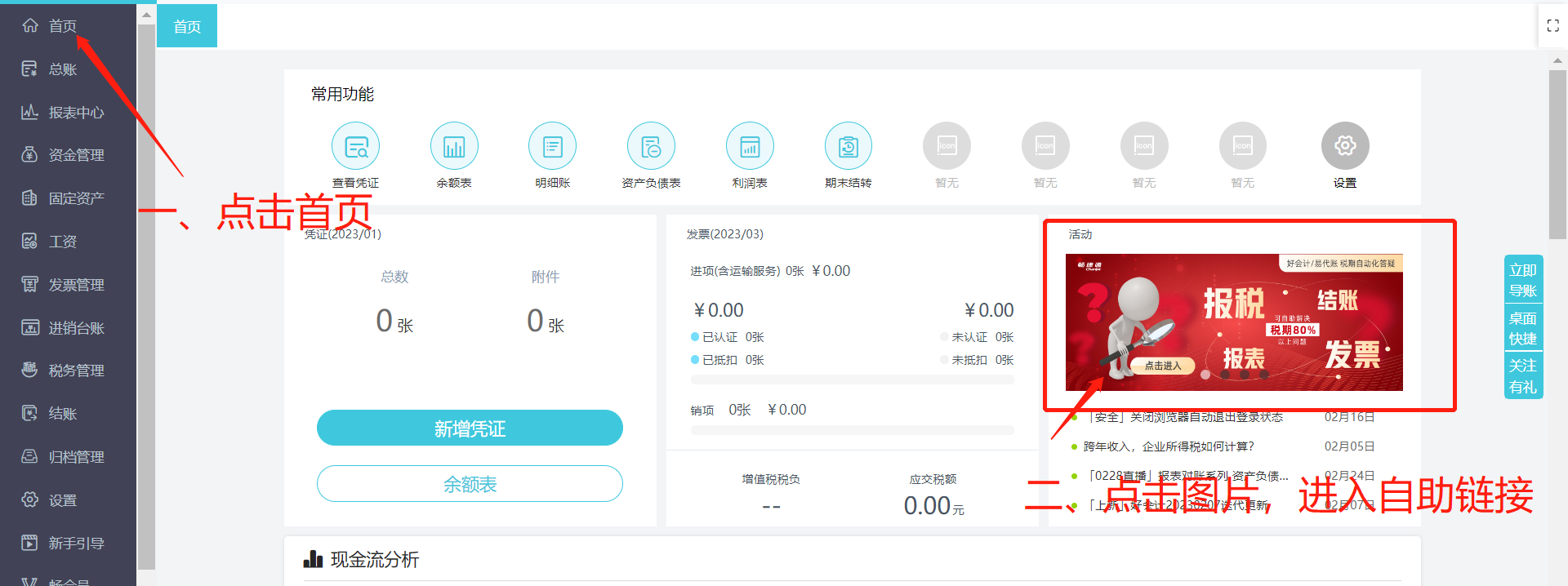

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区