【9月12日财税小课堂】

【9月12日财税小课堂】

2023年9月12日 第947期

点击链接立即预约

【税案】受票方走逃,无法查证的虚开发票不定偷税

哈尔滨***科技有限公司(纳税人识别号:9123***W88):我局于2020年1月8日至2023年7月5日对你单位(地址:哈尔滨市***号)2017年1月1日至2017年12月31日取得长春市富顺贵建材销售有限公司等企业开具的增值税专用发票情况进行了检查,违法事实及处理决定如下:

(一)你单位取得开票方为长春市富顺贵建材销售有限公司,开票日期2017年7月25日,发票代码2200162130,发票号码02630525-02630527,金额203,760.69元,税额34,639.31元,价税合计:238400元的三份增值税专用发票以及开票方为长春市艺邦建筑材料有限公司,开票日期2017年9月21日,发票代码2200164130,发票号码00747807-00747808,金额125,641.02元、税额21,358.98元,价税合计147,000.00元的两份增值税专用发票。上述发票已被证实为虚开的发票。

你单位分别于2017年7月、2017年9月及2017年10月将上述发票认证,抵扣了税款。你单位于2017年在企业所得税汇算中将五份发票涉及的成本329,401.71元列入营业成本进行税前扣除。2017年及2018年,你单位按主管税务机关要求在2017年11月及2018年1月对进项税额进行了转出处理,未补缴企业所得税。

根据现有证据及《国家税务总局关于纳税人取得虚开的增值税专用发票处理问题的通知》(国税发〔1997〕134号)第二条、《国家税务总局关于《国家税务总局关于纳税人取得虚开的增值税专用发票处理问题的通知》的补充通知》(国税发〔2000〕182号)第一条规定,你单位取得上述增值税专用发票是从销售方取得的第三方开具的增值税专用发票,对你单位的行为应按偷税处理。

全文阅读▼

【税案】受票方走逃,无法查证的虚开发票不定偷税-会计家园 (mykuaiji.com)

【财税小课堂】

【关注】这些个人、企业税费减免!

9月7日,国务院新闻办公室举行国务院政策例行吹风会,财政部、国家税务总局和国家市场监督管理总局有关负责人介绍延续、优化、完善减税降费政策,推动经济平稳健康发展有关情况。一起关注!

发布会速览

·目前年收入10万元以下的个人基本不缴纳或者仅缴纳少量的个人所得税。

·三项专项附加扣除标准提高以后,纳税人税收负担将进一步降低,尤其是中等收入群体减税幅度更大。

·今年已填报过三项专项附加扣除(3岁以下婴幼儿照护、子女教育、赡养老人)的纳税人,本人无需再做任何操作。

·根据2022年数据,大约七成小微企业和个体工商户不需要缴纳税收。

·允许企业提前享受研发费用加计扣除政策。

·今年把政府部门及下属单位、金融和公用企业三个领域作为涉企违规收费整治的重点。

切实减轻居民税收负担,增强居民消费能力

一是提高3岁以下婴幼儿照护、子女教育、赡养老人三项个人所得税专项附加扣除标准。二是延续全年一次性奖金单独计税。三是换购住房个人所得税退税等优惠政策。

三项专项附加扣除标准提高以后,纳税人税收负担将进一步降低

国务院决定自2023年1月1日起提高3岁以下婴幼儿照护、子女教育、赡养老人专项附加扣除标准。其中,3岁以下婴幼儿照护、子女教育专项附加扣除标准,分别由现行每孩每月1000元提高到2000元。赡养老人专项附加扣除标准由每月2000元提高到3000元。提高“一老一小”专项附加扣除标准,有利于减轻家庭抚养赡养负担,更好地保障和改善民生。对老百姓而言,这都是实实在在的政策红利。

目前年收入10万元以下的个人基本不缴纳或者仅缴纳少量的个人所得税。三项专项附加扣除标准提高以后,纳税人税收负担将进一步降低,尤其是中等收入群体减税幅度更大。

全文阅读▼

【关注】这些个人、企业税费减免!-会计家园 (mykuaiji.com)

【财税小课堂】

企业收到异常凭证怎么办?

实践中,纳税人有时会接到税务机关通知,因上游企业走逃、失联,从上游取得的增值税专用发票已被认定为异常增值税扣税凭证(以下简称异常凭证),需要作进项税额转出处理,并补缴增值税。那么,异常凭证到底是什么?企业取得异常凭证之后,又该如何处理?

第一类是从走逃、失联的上游企业取得的增值税专用发票。第二类是纳税人丢失、被盗税控专用设备中未开具或已开具未上传的增值税专用发票。第三类是非正常户纳税人未向税务机关申报,或未按规定缴纳税款的增值税专用发票。第四类是增值税发票管理系统稽核比对发现“比对不符”“缺联”“作废”的增值税专用发票。第五类是经税务总局、省税务局大数据分析发现,纳税人开具的存在涉嫌虚开、未按规定缴纳消费税等情形的增值税专用发票。第六类是增值税一般纳税人接受的异常增值税进项税额累计超过5万元,且占同期全部增值税专用发票进项税额70%(含)以上的,该纳税人对应开具的增值税专用发票。六类异常凭证中,第一类最为常见,纳税人甄别起来也比较困难。要判断是否属于第一类异常凭证,首先要准确理解何为走逃(失联)企业。一般情况下,不履行涉税义务,并脱离税务机关监管的企业,会被判定为走逃(失联)企业。

全文阅读▼

企业收到异常凭证怎么办?-会计家园 (mykuaiji.com)

【财税小课堂】

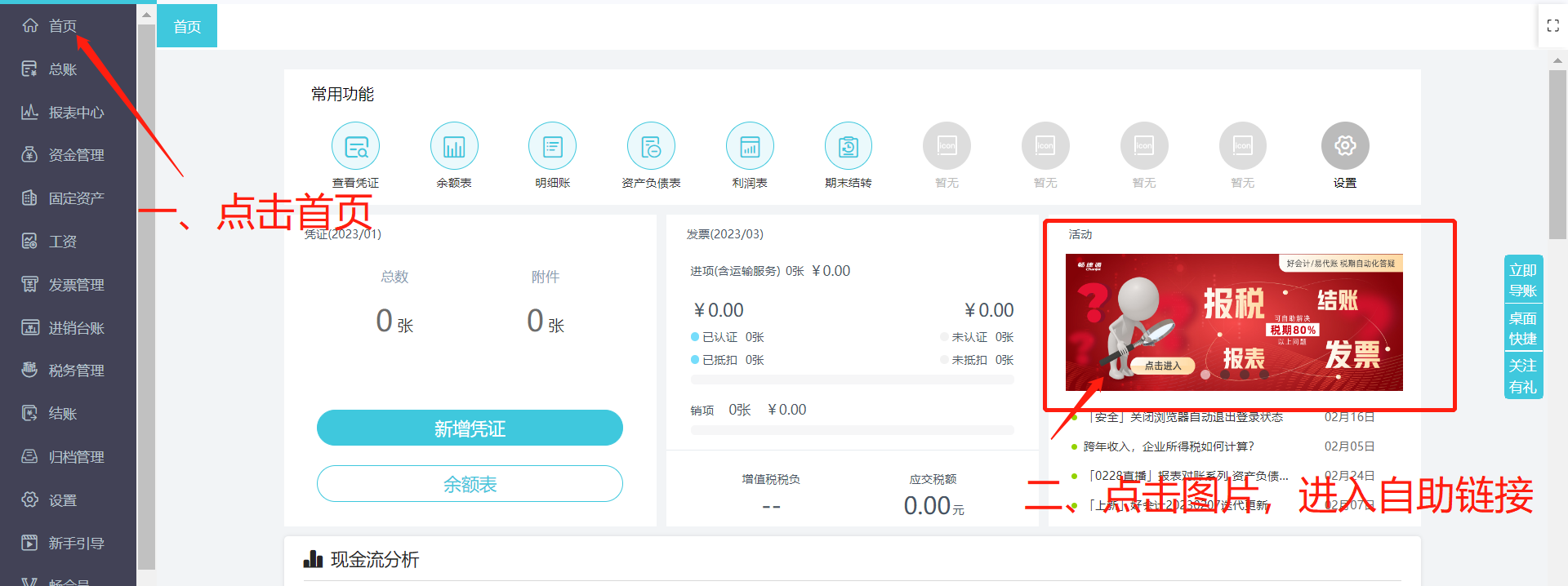

税期常见问题服务专区

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区