【10月8日财税小课堂】

【10月8日财税小课堂】

2023年10月8日 第961期

这种特殊情况:能不能差额扣除?

建筑劳务二次分包能否差额?简易计税方法

【税法】建筑服务适用简易计税方法:二次分包可差额

差额征税过渡政策。增值税差额征税的规定大部分源于原营业税差额征税规定。营业税的基本税制是道道环节全额征税,看似简便,每道环节全额乘一个税率就能计算出税额,但是随着社会分工的不断细化,营业税重复征税的问题愈发严重。这些年来,营业税为适应经济社会发展对自身税制做出一些调整,出台了一些差额征税的政策,以建筑业为例。建筑的总包和分包大量存在,大的工程大多有总包和分包,分包的种类很多,可能有专业分包、劳务分包,甚至多级分包。如果没有差额征税政策,建筑企业的税负就会比较高。在征增值税的时候,如果适用一般计税方法,因为有进项税额可以抵扣,和营业税的差额征税效果一致。但是如果是老项目的简易征收,或者说清包工、甲供工程按照简易征收,这种简易计税方法之下, 3%的征收率全额计征增值税,与3%的营业税税率差额计征营业税相比,建筑企业的税负一定会明显增加。所以,对建筑行业出台过渡政策,对试点纳税人提供建筑服务适用简易计税办法的,仍可以差额计征增值税。

全文阅读▼

这种特殊情况:能不能差额扣除?-会计家园 (mykuaiji.com)

【财税小课堂】

商业贿赂的判断及审计方法

随着我国经济的发展,商业贿赂现象越来越普遍,已经在人们的社会交往中被认可和趋同。根据我国颁布的《关于禁止商业贿赂行为的暂行规定》中就规定,商业贿赂是指经营者为销售或者购买商品而采用财物或者其他手段贿赂对方单位或者个人的行为,在账外暗中给予对方单位或者个人回扣,以行贿论处;对方单位或者个人在账外暗中收受回扣的,以受贿论处。商业贿赂中的"财物",是指现金和实物,包括经营者为销售或者购买商品,假借促销费、宣传费、赞助费、科研费、劳务费、咨询费、佣金等名义,或者以报销各种费用等方式,给付对方单位或者个人的财物。商业贿赂中的"其他手段",是指提供国内外各种名义的旅游、考察等给付财物以外的其他利益的手段。其目的是为销售商品或者购买商品,即为达到商业目的,通过贿赂来取得交易机会。

1.商业贿赂的普遍性。

商业贿赂在一些行业发展成为"行规"和企业运行的"潜规则",特别是在竞争激烈的商业服务、大宗买卖、房地产、建筑业等行业,经营者借此使自己在竞争中处于优势地位,击败对手,促进交易的实现。

2.商业贿赂手段的多样性。

随着我国经济的不断发展,商业贿赂的方式也越来越多,从简单的送钱物发展到送技术服务、出国考察、旅游度假、安排子女到境外读书等;手段也越来越隐蔽,相当一部分以佣金、折扣、附赠、手续费、促销费等名义。

全文阅读▼

商业贿赂的判断及审计方法-会计家园 (mykuaiji.com)

【财税小课堂】

【关注】“三代”手续费比例限额有变化!

国家税务总局各省、自治区、直辖市、计划单列市税务局,各省、自治区、直辖市、计划单列市财政厅(局),中国人民银行各省、自治区、直辖市、计划单列市分行:为进一步规范和加强代扣代缴、代收代缴和委托代征(以下简称“三代”)税款手续费的管理,根据《中华人民共和国预算法》和《中华人民共和国税收征收管理法》及其他有关法律、行政法规的规定,就进一步加强“三代”税款手续费管理通知如下:

(一)代扣代缴是指税收法律、行政法规已经明确规定负有扣缴义务的单位和个人在支付款项时,代税务机关从支付给负有纳税义务的单位和个人的收入中扣留并向税务机关解缴的行为。

(二)代收代缴是指税收法律、行政法规已经明确规定负有扣缴义务的单位和个人在收取款项时,代税务机关向负有纳税义务的单位和个人收取并向税务机关缴纳的行为。

(三)委托代征是指税务机关根据《中华人民共和国税收征收管理法》及其实施细则关于有利于税收控管和方便纳税的要求,按照双方自愿、简便征收、强化管理、依法委托的原则和国家有关规定,委托有关单位和人员代征零星、分散和异地缴纳的税收的行为。

全文阅读▼

【关注】“三代”手续费比例限额有变化!-会计家园 (mykuaiji.com)

【财税小课堂】

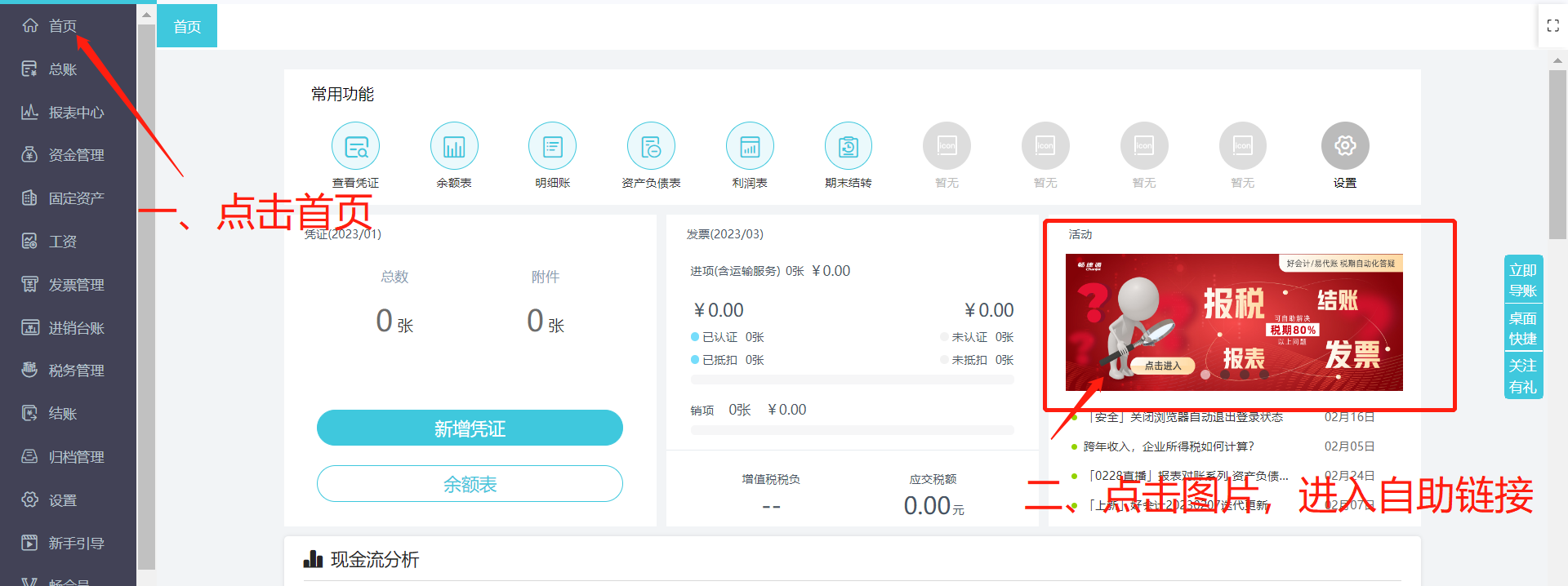

税期常见问题服务专区

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区