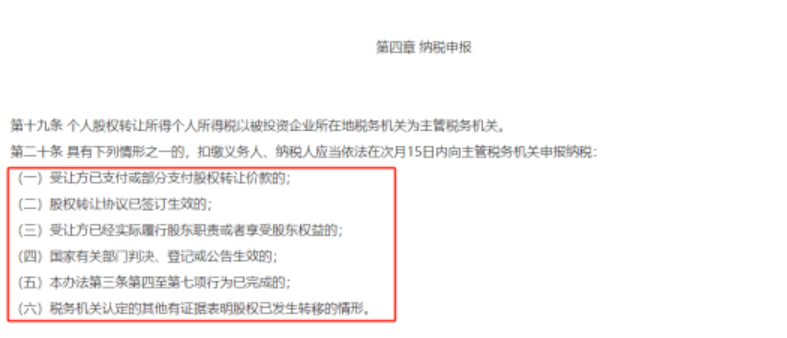

张三代李四持有A公司股份,原始投资成本为400万元,2011年3月,B公司想要收购A公司,于是与张三签订了一份《股权转让协议》,张三将所持有的A公司股份作价2100万元转让给B公司。合同签订次月,张三配合B公司完成了股权变更登记,同月,B公司向张三支付了第一期股权转让款,金额为900万元,因为张三只是代持人,真正的持股是李四,于是张三把股权转让款900万元转给了李四。但是B公司一直未支付剩余的股权转让款,因为B公司与张三、李四之间就股权转让的效力、金额等问题一直存在争议,最终闹上了法庭。2018年5月,法院审理后判决,张三和李四的代持股有效,张三与B公司签订的股权转让协议有效,B公司应向李四支付剩余股权转让价款1200万元。到2020年5月时,B公司还未支付剩余款项,而此时税务局通过监控信息,发现了该笔股权转让未缴纳税款,那么就有三个问题:1. 税务局应该向谁追缴股权转让税款?张三还是李四?一、税务局应该向谁追缴股权转让税款?张三还是李四?张三是形式上的股东,而李四是真正意义上的股东,虽然我们明白这层关系,但是税法上对于代持股份的文件和规定,确实不多,也没有直接的规定。按照常规的理解,如果是没有闹到法院进行判决的场景,税务机关会按照形式主义,向名义股东张三追缴税款,因为税务机关并不去负责审核代持协议或者代持关系的真实性,而以保障税款及时完整入库为第一要务,故而按照形式主义,向张三追缴税款。但是法院已经判决了,代持关系已经确认,李四真正股东的身份得到了法院的确认,此时,税务机关就可以据此向真正的股份持有人李四追缴税款。按照《国家税务总局关于发布〈股权转让所得个人所得税管理办法(试行)〉的公告》(国家税务总局公告2014年第67号)第二十条规定,原文如下: 我们据此来分析,本案例中,最开始是由张三与B公司签订股权转让协议,时间为2011年3月,但是我们前面第一个问题分析过了,案例中的场景,是向李四追缴税款,所以按照张三签协议的时间确认李四的纳税义务发生时间,似乎并不妥当。而按照上面第二条的规定,纳税义务发生时间,还有股权过户时间,那么就会是2011年4月,或者是受让方支付或部分支付股权转让价款的时间,那么就是2011年4月,或者是法院判决的时间,那么就是2018年5月。本来正常情况,有这么多情形时,税务机关直接选择最早的时间就可以了,但是本案例中又涉及了股份代持,让情况又变复杂了。因为两个时间差异太大,比如按照最早的时间则是2011年3月,而按照判决时间则是2018年5月,如果案件没有定性为偷税,税务机关在2020年发现的,那么纳税义务时间的确定就会涉及是否追征税款了。如果纳税义务发生时间为2018年,那么没有过追征期,可以追征,如果是将纳税义务发生时间确定为2011年,那么就过了追征期,税务机关就没法追征了。而本案中,负责办案的税务机关是以2018年法院判决生效为纳税义务发生时间,对该笔税款进行了追征。我们查阅《中华人民共和国个人所得税法 》《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告2018年第61号)可以得出结论,那就是个人所得税通常是按照 “收付实现制”来交税的,比如公司发放工资,就是按照实发时来交税,而不是按照计提交税。但是也有例外,股权转让所得对应的个人所得税有一个专门的文件,即《国家税务总局关于发布〈股权转让所得个人所得税管理办法(试行)〉的公告》(国家税务总局公告2014年第67号)来规定,按照这个文件的规定,股权转让所得计算缴纳个税,不是按照收付实现制来确定,只要达到了第二十条的规定,就产生了纳税义务,而不管有没有收到钱。

我们据此来分析,本案例中,最开始是由张三与B公司签订股权转让协议,时间为2011年3月,但是我们前面第一个问题分析过了,案例中的场景,是向李四追缴税款,所以按照张三签协议的时间确认李四的纳税义务发生时间,似乎并不妥当。而按照上面第二条的规定,纳税义务发生时间,还有股权过户时间,那么就会是2011年4月,或者是受让方支付或部分支付股权转让价款的时间,那么就是2011年4月,或者是法院判决的时间,那么就是2018年5月。本来正常情况,有这么多情形时,税务机关直接选择最早的时间就可以了,但是本案例中又涉及了股份代持,让情况又变复杂了。因为两个时间差异太大,比如按照最早的时间则是2011年3月,而按照判决时间则是2018年5月,如果案件没有定性为偷税,税务机关在2020年发现的,那么纳税义务时间的确定就会涉及是否追征税款了。如果纳税义务发生时间为2018年,那么没有过追征期,可以追征,如果是将纳税义务发生时间确定为2011年,那么就过了追征期,税务机关就没法追征了。而本案中,负责办案的税务机关是以2018年法院判决生效为纳税义务发生时间,对该笔税款进行了追征。我们查阅《中华人民共和国个人所得税法 》《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告2018年第61号)可以得出结论,那就是个人所得税通常是按照 “收付实现制”来交税的,比如公司发放工资,就是按照实发时来交税,而不是按照计提交税。但是也有例外,股权转让所得对应的个人所得税有一个专门的文件,即《国家税务总局关于发布〈股权转让所得个人所得税管理办法(试行)〉的公告》(国家税务总局公告2014年第67号)来规定,按照这个文件的规定,股权转让所得计算缴纳个税,不是按照收付实现制来确定,只要达到了第二十条的规定,就产生了纳税义务,而不管有没有收到钱。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区