【10月9日财税小课堂】

【10月9日财税小课堂】

2023年10月9日 第962期

审计案例 | 零星修缮工程3大审计发现及应对措施(以医院为例)

为改善公立医院的医疗环境,提高医疗水平,满足医疗需求,近年来政府及医院不断加大对医院新大楼、新院区等基础设施建设方面的投资和建设力度。为维护医院各类新旧建筑物的正常运作、满足不同医疗需求而进行的日常零星修缮已成为医院必不可少的后勤保障工作之一。为保证修缮工作的顺利进行,大部分修缮项目都交由签订了长期服务合同的修缮队伍来完成,这些队伍长期驻扎在医院,以方便快速响应修缮需求。

医院零星修缮工程审计中存在的问题

零星修缮工程有着规模小、工期短及单项费用低等特点,因此未能得到医院管理的重视,以至于出现诸多疏漏。作为医院内部审计工作之一的零星修缮工程审计,同样面临着修缮项目繁多、专业性强及定量定价难等诸多困难。结合实际工作经验,笔者发现零星修缮工程审计存在以下几个较为突出的问题。

(一)以事后结算审计为主,缺少事前、事中审计由于零星修缮工程具有突发性,无法事前预知,修缮事项通常较为紧急,因此除个别局部改造项目可以做到事前预算审核外,大多数修缮工程递交至审计部门时已经完成,只能进行事后结算审计。这些项目很难事前做预算,内审人员也无法在修缮时实时实地进行观察监督,通常只能事后走访修缮现场。若修缮工程具有隐蔽性或由于再次改造造成原项目被覆盖、损毁,那么事后走访有可能无法对工程量、工程材料等方面进行准确确认,从而影响材料损耗定量定性上的准确性。

(二)手写签证真实性存疑基于第一点提到的零星修缮工程审计以事后审计为主,审计过程中对工程签证的依赖度很高。在实际工作中,零星修缮签证大部分为手写纸质签证,由修缮队手工书写修缮内容,并需要申请修缮科室和负责修缮管理的总务部门的共同签字,确认修缮内容。但实际情况是本应先向总务部门申请维修的科室为了尽快得到修缮,常常绕过这一步骤直接联络修缮队,导致总务部门无法事前把关(内审网注:推动线上化、移动化流程表单,是可以参考的解决途径之一,更多审计干货,请关注公众号内审网)。修缮项目的繁杂、量多也造成总务部门无法一一现场验收确认。另外,申请修缮科室普遍存在代签现象,签字人非科室负责人,对修缮内容审核不严谨,签字较为随意。因此,纸质签证容易存在虚构修缮内容、伪造签字等问题。审计时,出于成本考虑,内审人员无法一一验证签证的真实性,只能抽查核验。

全文阅读▼

审计案例 | 零星修缮工程3大审计发现及应对措施(以医院为例)-会计家园 (mykuaiji.com)

【财税小课堂】

10月纳税申报期延长至23日,大征期这些事项需注意→

依据《国家税务总局 财政部关于优化预缴申报享受研发费用加计扣除政策有关事项的公告》(国家税务总局 财政部公告2023年第11号)规定,企业10月份预缴申报第3季度(按季预缴)或9月份(按月预缴)企业所得税时,能准确归集核算研发费用的,企业可结合自身生产经营实际情况,自主选择就当年前三季度研发费用享受加计扣除政策。

对10月份预缴申报期未选择享受优惠的企业,在年度汇算清缴时能够准确归集核算研发费用的,可结合自身生产经营实际情况,自主选择在年度汇算清缴时统一享受。

近日,财政部、税务总局发布《关于先进制造业企业增值税加计抵减政策的公告》(财政部 税务总局公告2023年第43号),明确自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额(以下称加计抵减政策)。

先进制造业企业按照当期可抵扣进项税额的5%计提当期加计抵减额。按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

全文阅读▼

10月纳税申报期延长至23日,大征期这些事项需注意→-会计家园 (mykuaiji.com)

【财税小课堂】

5个问答学习:小规模纳税人如何适用3%征收率减按1%征收率征收增值税政策

答:《财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》(2023年第19号)第二条规定,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。

《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(2023年第1号)第五条规定,小规模纳税人取得应税销售收入,适用减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票。

因此,您9月份销售货物取得的收入20万元,可以适用减按1%征收率征收增值税的政策,并按照1%征收率开具增值税专用发票或增值税普通发票。

全文阅读▼

5个问答学习:小规模纳税人如何适用3%征收率减按1%征收率征收增值税政策-会计家园 (mykuaiji.com)

【财税小课堂】

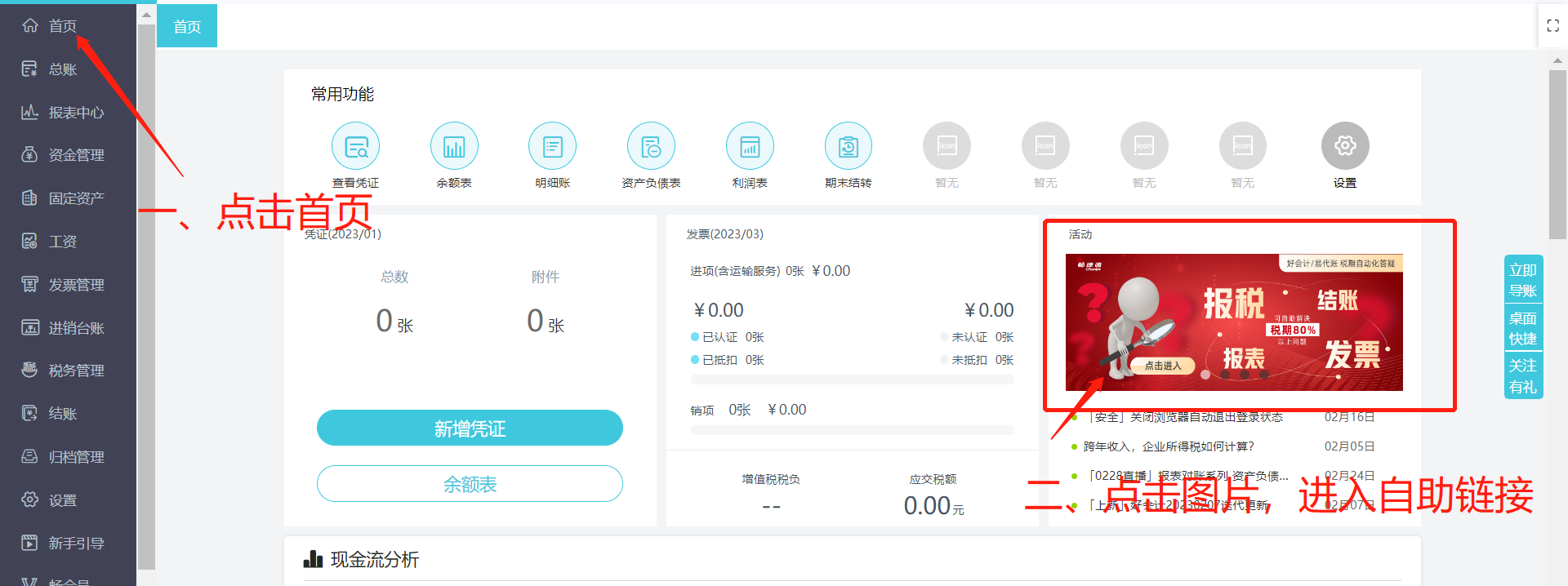

税期常见问题服务专区

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区