【10月13日财税小课堂】

【10月13日财税小课堂】

2023年10月13日 第964期

跨界融合的“酱香拿铁”如何缴税?

近期,一款名为“酱香拿铁”的产品引发热议。有人戏称,这是年轻人的第一杯酱香,老年人的第一杯拿铁。对于财税人员来说,最好奇的是,这样一款跨界融合创新的产品,究竟算咖啡还是酒?具体需要缴纳哪些税?算不算创新产品?税务处理上又应该注意什么呢?

回答这个问题,可以从消费税有关规定入手。

国家税务总局仁怀市税务局税政股股长张明介绍,我国现行的消费税主要针对15类货品征收,其中酒类主要针对白酒、黄酒、啤酒和其他酒来征收。

根据商家的宣传,虽然酱香咖啡“每杯都含有贵州茅台酒”,但是其酒精度数低于0.5度。根据《国家税务总局关于印发〈消费税征收范围注释〉的通知》(国税发〔1993〕153号)附件《消费税征收范围注释》第二条第五项,“其他酒”指的是除粮食白酒、薯类白酒、黄酒、啤酒以外,酒度在1度以上的各种酒。由此可见,酱香拿铁不符合“其他酒”的标准,不属于酒,本质还是咖啡,不属于消费税应税产品。

作为一种产品,酱香拿铁是增值税的应税货物,商家销售酱香拿铁需要申报缴纳增值税。

深圳市宝安区税务局第二税务所一级行政执法员廖琳娜告诉记者,《财政部 国家税务总局关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》(财税〔2016〕140号)第九条明确,提供餐饮服务的纳税人销售的外卖食品,按照“餐饮服务”缴纳增值税。

全文阅读▼

跨界融合的“酱香拿铁”如何缴税?-会计家园 (mykuaiji.com)

【财税小课堂】

农产品、农机相关热点问题汇总

答:根据《财政部 国家税务总局关于农业生产资料征免增值税政策的通知》(财税〔2001〕113号)规定,批发和零售的种子、种苗、化肥、农药、农机免征增值税。

又根据《增值税专用发票使用规定》(国税发〔2006〕156号)第十条规定:一般纳税人销售免税货物不得开具专用发票,法律、法规及国家税务总局另有规定的除外。因此,一般纳税人销售免税的种苗只能开具普通发票。

答:根据《财政部 国家税务总局关于免征部分鲜活肉蛋产品流通环节增值税政策的通知》(财税〔2012〕75号)规定:自2012年10月1日起,免征部分鲜活肉蛋产品流通环节增值税。免征增值税的鲜活蛋产品,是指鸡蛋、鸭蛋、鹅蛋,包括鲜蛋、冷藏蛋以及对其进行破壳分离的蛋液、蛋黄和蛋壳。

上述产品中不包括《中华人民共和国野生动物保护法》所规定的国家珍贵、濒危野生动物及其鲜活肉类、蛋类产品。因此,增值税一般纳税人从事鹌鹑蛋的批发零售不能享受增值税免税政策。

全文阅读▼

农产品、农机相关热点问题汇总-会计家园 (mykuaiji.com)

【财税小课堂】

【收藏】企业所得税税前扣除凭证十问十答

叮~~~企业所得税税前扣除凭证不规范,可能存在不得扣除,需纳税调整的涉税风险,申税小微将有关税前扣除凭证的热点问题进行梳理,感兴趣的小伙伴们可以收藏!

1.企业发生的支出在税前的扣除标准是什么?

答:税前扣除凭证,是指企业在计算企业所得税应纳税所得额时,证明与取得收入有关的、合理的支出实际发生,并据以税前扣除的各类凭证。

2.企业所得税税前扣除的凭证有哪些?

答:税前扣除凭证按照来源分为内部凭证和外部凭证。

内部凭证是指企业自制用于成本、费用、损失和其他支出核算的会计原始凭证。内部凭证的填制和使用应当符合国家会计法律、法规等相关规定。

外部凭证是指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。

3.企业应在什么时间取得税前扣除凭证?

答:企业应在当年度企业所得税法规定的汇算清缴期结束前取得税前扣除凭证。

全文阅读▼

【涨知识】出差的车票退票费凭证能否抵扣?-会计家园 (mykuaiji.com)

【财税小课堂】

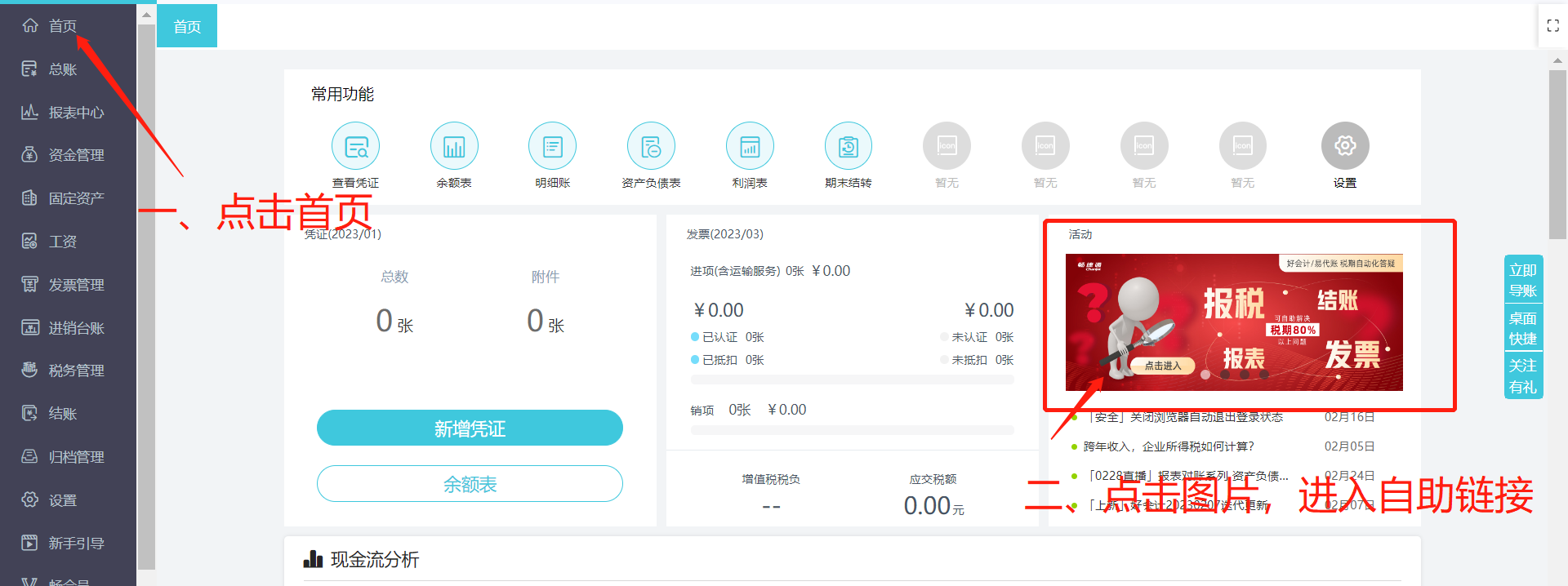

税期常见问题服务专区

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区