【10月16日财税小课堂】

【10月16日财税小课堂】

2023年10月14日 第965期

先进制造业加计抵减分录及申报

财政部 税务总局关于先进制造业企业增值税加计抵减政策的公告 财政部 税务总局公告2023年第43号规定,自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额(以下称加计抵减政策)。

如果你企业满足下面两个条件:

(一)企业为有效期内高新技术企业,在高新技术企业认定管理工作网(http://www.innocom.gov.cn/)上填报的“所属行业”属于《国民经济行业分类》(GB/T 4754—2017)中“制造业”门类(C门类);

(二)2023年1月1日至8月31日期间,企业从事制造业业务相应发生的销售额合计占全部销售额比重50%(不含)以上。

那么按照工信厅财函[2023]267号的要求,需要在10月12日之前前登录高新技术企业认定管理工作网,根据提示进入相应模块进行申报,生成纸质文件并加盖公章后报地方工信部门,然后就可以在申报增值税时候加计抵减了。(错过时间可以补申请)

假设企业符合先进制造业加计抵减的条件,二哥以案例方式给大家展示一下如何做账和申报!

2023年9月,公司实现销售收入1000万,税率13%,销项税130万。当期取得进项合计104.2万,其中专用发票抵扣税额104万;普通发票(购进旅客运输服务计算抵扣)抵扣0.2万。

全文阅读▼

先进制造业加计抵减分录及申报-会计家园 (mykuaiji.com)

【财税小课堂】

【实用】征收率开错,如何申报增值税?

问:申税小微,小规模销售收入征收率3%减按1%政策延续到2027年啦,我是一家小规模企业的财务,本月在开票时把1%征收率的发票错开成3%的了,如何进行正确申报呢,是否会影响相关优惠政策享受呢?

答:尊敬的纳税人,您先别着急,依据国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告(国家税务总局公告2023年第1号),让我来详细跟您讲解。

纳税人在错误开具3%征收率的增值税普通纸质发票后,建议需追回全部联次并作废,或按规定开具了相应的红字发票后重新开具1%正确征收率的普通发票。

纳税人在错误开具3%征收率的数电票后,可在电子税务局开具相应红字发票后重新开具1%正确征收率的数电票。

(一)如果您月销售额小于等于10万元(或季销售额小于等于30万),您可以在申报时直接在相应免税销售额栏次进行填写。免征增值税的销售额等项目应填写在“小微企业免税销售额”或者“未达起征点销售额”相关栏次。

(二)如果您月销售额大于10万元(或季销售额大于30万),您可以通过填写减征税额来享受减按1%征收率优惠。在“应征增值税不含税销售额(3%征收率)”相应栏次填写销售额,对应减征的增值税应纳税额按销售额的2%计算填写在主表“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

(一)如果您3%错误征收率的增值税专用纸质发票全部联次已追回后作废或按规定开具了相应的红字专用发票后重新开具1%正确征收率的专用发票后,您可继续享受增值税减征政策。

如果您开具的是3%错误征收率的数电票,可在电子税务局开具相应红字发票后,重新开具1%正确征收率的数电票后,您可继续享受增值税减征政策。

(二)如果您对3%错误征收率的增值税专用发票未做任何处理,则需按照实际开具征收率进行申报。

全文阅读▼

【实用】征收率开错,如何申报增值税?-会计家园 (mykuaiji.com)

【财税小课堂】

【关注】如何享受科技型中小企业税收优惠政策,登记编号、企业自评等看这里→

为进一步助力科技型中小企业发展,鼓励企业加大研发投入,国家针对科技型中小企业制定了相应的税收优惠政策,具体有哪些优惠政策,以及如何享受优惠政策,您都了解吗?且听申税小微慢慢来~

政策内容

科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2022年1月1日起再按照实际发生额的100%在税前加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销。

自2018年1月1日起,当年具备科技型中小企业资格的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

科技型中小企业是指依托一定数量的科技人员从事科学技术研究开发活动,取得自主知识产权并将其转化为高新技术产品或服务,从而实现可持续发展的中小企业。

科技型中小企业

需同时满足以下条件:

1.在中国境内(不包括港、澳、台地区)注册的居民企业。

2.职工总数不超过500人、年销售收入不超过2亿元、资产总额不超过2亿元。

3.企业提供的产品和服务不属于国家规定的禁止、限制和淘汰类。

4.企业在填报上一年及当年内未发生重大安全、重大质量事故和严重环境违法、科研严重失信行为,且企业未列入经营异常名录和严重违法失信企业名单。

5.企业根据科技型中小企业评价指标进行综合评价所得分值不低于60分,且科技人员指标得分不得为0分。

全文阅读▼

【关注】如何享受科技型中小企业税收优惠政策,登记编号、企业自评等看这里→-会计家园 (mykuaiji.com)

【财税小课堂】

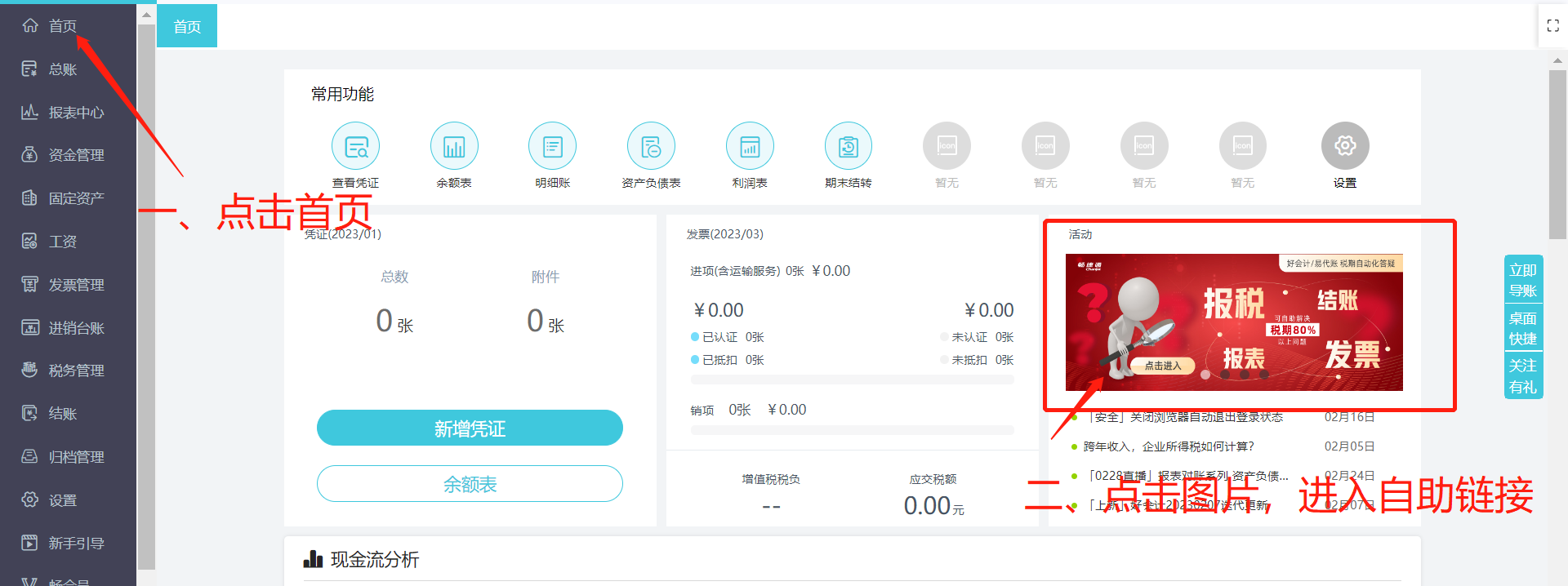

税期常见问题服务专区

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区