【10月17日财税小课堂】

【10月17日财税小课堂】

2023年10月17日 第966期

周末参加公司培训,可以主张加班费吗?

胡某于2003年4月8日入职甲公司工作。双方于2011年1月5日签订了自2011年1月1日起的无固定期限劳动合同。

2017年9月21日,胡某作出《解除劳动合同通知书》,以甲公司“未支付周末加班工资、擅自调岗”为由,要求依据《中华人民共和国劳动合同法》第三十八条之规定,解除双方的劳动关系。前述通知通过公司OA系统向公司送达。

双方共同确认,胡某月平均工资标准为5000元/月。

另外,胡某主张其每周六参加公司培训,甲公司应支付加班费。甲公司提交了胡某认可的《员工手册》和《培训管理规定》,其中《员工手册》中载明,公司为全体员工提供培训与发展的机会,……,推荐员工参加适当的培训课程。其中《培训管理规定》载明:培训主要是提升员工自我修养,增进个人职业生涯长期规划,提升员工综合素质为目的,原则上员工自愿参加培训,且培训不作为员工考核依据。

胡某申请仲裁。成都市劳动人事争议仲裁委员裁决驳回了胡某的全部仲裁请求。

胡某不服该仲裁裁决,在法定期限内向一审法院提起诉讼。

关于胡某请求甲公司支付2003年4月-2017年9月期间的周六加班工资248274元问题。胡某主张其周六参加了培训,甲公司应当支付加班工资,但从甲公司提交的且胡某认可的《员工手册》和《培训管理规定》来看,《员工手册》明确载明:“公司为全体员工提供培训与发展的机会,……,推荐员工参加适当的培训课程”。《培训管理规定》明确载明:“培训主要是提升员工自我修养,增进个人职业生涯长期规划,提升员工综合素质为目的”。

从上述内容来看,胡某所参加的周六培训并非甲公司所安排的加班劳动,而是甲公司为胡某提供的且不强制要求参加的培训课程。也即,上述培训课程属于胡某自愿选择是否参加的课程,并非从事用人单位安排的加班劳动,故胡某就参加培训的期间主张加班费于法无据。另,胡某也无其它任何证据证明有其他加班事实的存在,故一审法院对胡某要求甲公司支付加班工资248274元的主张不予支持。

全文阅读▼

周末参加公司培训,可以主张加班费吗?-会计家园 (mykuaiji.com)

【财税小课堂】

公司缺进项,税负太高,怎么正确应对?

缺进项税,首先你要分析为什么缺?

增值税在你所处的环节缴纳多少其根本是由两方面因素决定的!

在税率一致的情况下,取决于你公司所在环节产品毛利的高低,毛利越高自然在本环节承担的增值税越多,毛利越低,自然增值税也越低。

为什么这么说呢?

这个就要从增值税的计税原理说,来仔细看待这个问题。

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税,没增值不征税。

商品或服务从无到有,只有最终进入消费环节了,才是真正的停止了增值。比如,假定一批货物经过ABCD......等若干环节最终进入消费者二哥手中,二哥自己用了不会再流转增值了。超市销售给二哥的价格为100元,其实最终只需要对这个100元征收13%的增值税即可,二哥一共支付113块钱买这个东西,其中13就是上交国家的增值税,而前面环节理论上是无需征税的,否则就重复征收了。

但是我们干财务工作的都清楚,增值税在实际征管中可不是这样算的。二哥买的这件商品从工厂出来,工厂卖给批发商会按照销售价格交一次税,批发商再卖给超市又会按销售价格交一次税,超市卖给二哥最后进入消费者手中再按售价交一次税。

全文阅读▼

公司缺进项,税负太高,怎么正确应对?-会计家园 (mykuaiji.com)

【财税小课堂】

审计获取所需资料:13个注意事项

审计项目组获取所需审计资料,是审计项目工作至关重要的一环,直接决定了项目进展、价值、成败。基于审计实务,梳理出13个最应关注的核心事项,以及应对方法,供大家参考。

1. 明确需求一定要基于审计项目背景、目标、范围,明确审计所需的具体资料(样本)和信息,不要泛泛而言,不能仅仅简单提某类资料数量需求(比如需要10份付款凭证)。应对方法:充分理解项目背景、目标,评估审计风险,与相关人员进行沟通,明确资料和信息的具体需求。

2. 确定资料提供责任人要明确各相关单位(部门)对应审计资料的提供责任人,否则在某些时候,会出现推诿、扯皮,影响审计工作进展的情况。应对方法:与被审计方领导协商确定资料提供的责任人,并让其清楚其职责所在。

3. 清晰的资料清单格式制定详细的资料清单,包括单位(部门)名称、所需资料名称、期间(时间)、格式、提供形式、数量、审计人员、资料提供人等信息。

全文阅读▼

审计获取所需资料:13个注意事项-会计家园 (mykuaiji.com)

【财税小课堂】

税期常见问题服务专区

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

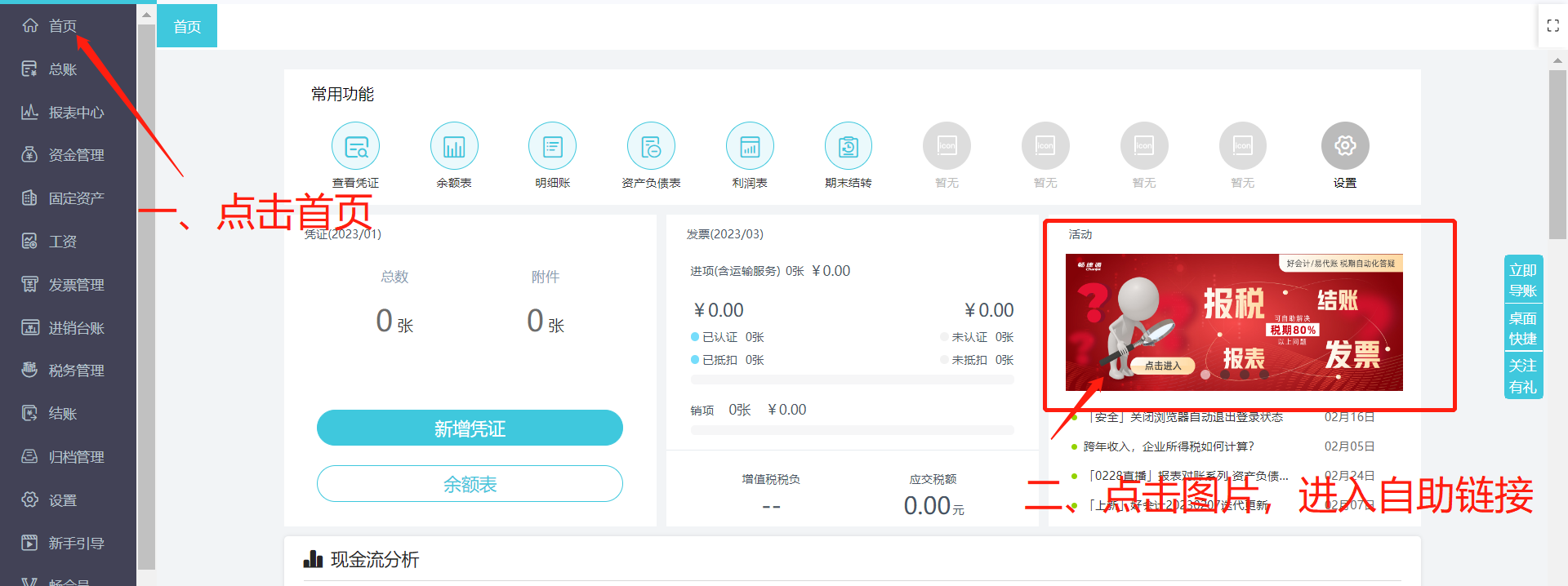

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区