【10月20日财税小课堂】

【10月20日财税小课堂】

2023年10月20日 第969期

未足额支付工资,劳动者要求经济补偿,高院:符合行业惯例

甲公司2014年开始一直采取每月发放生活费,收到工程款后补发剩余工资的形式向王某支付劳动报酬。王某称,甲公司每月仅发放部分工资,属于未及时足额支付劳动报酬,王某以此为由解除劳动合同,甲公司应当支付经济补偿金。

甲公司向一审法院起诉请求:不支付王某解除劳动合同经济补偿金37,192.5元、2018年未休年休假工资1,800元、2018年高温费差额200元、2019年2月工资540元。

王某向一审法院起诉请求:甲公司支付王某被迫解除劳动合同经济补偿金59,964元、2018年未休年休假工资3,600元、2018年高温费差额200元、2019年2月工资540元。一审庭审中,王某撤回要求甲公司支付高温费差额200元的诉请。

一审法院审理后,于2019年9月30日作出判决:一、甲公司不支付王某解除劳动合同经济补偿金37,192.5元;二、甲公司不支付王某2018年高温费差额200元;三、甲公司于判决生效之日起十日内支付王某2018年未休年休假工资3,600元;四、甲公司于判决生效之日起十日内支付王某2019年2月工资540元。

全文阅读▼

未足额支付工资,劳动者要求经济补偿,高院:符合行业惯例-会计家园 (mykuaiji.com)

【财税小课堂】

【司法案例】受票方是否有资格起诉认定开票方虚开发票的《税务处理决定书》?

2021年10月15日至12月24日,中国法学会财税法学研究会、首都经济贸易大学法学院、首都经济贸易大学财税法研究中心、德恒律师事务所组织开展了2021年度影响力税务司法审判案例评选。本次案例评选范围为2020年11月1日至2021年12月20日期间各级法院公开的涉税司法案例。经过案例搜集整理、筛选提名、评选委员会投票和推荐等严格程序,评选委员会最终确定了十个年度影响力税务司法审判案例。

【案例九】鼎鉴行金属材料有限公司与国家税务总局广州市第三稽查局税务处理决定案

2018年鼎鉴行公司向广州得宇行供应链公司采购废不锈钢,取得21份增值税专用发票。2019年4月19日,得宇行公司的主管税务机关向其作出案涉《税务处理决定书》,认定其对外开具的400余份增值税专用发票为虚开,其中包含了开具给原告的21份发票。原告认为案涉决定书认定得宇行公司虚开发票,原告将面临进项转出、补缴税款的不利后果,遂以利害关系关系人身份向法院起诉。一审法院以鼎鉴行公司未经复议前置为由,驳回其起诉。二审法院认为鼎鉴行公司非案涉税务行政决定的相对人,不属于法院受案范围。再审法院认为,案涉决定书系针对虚开增值税专用发票行为作出处理,不属于纳税争议,一审认定错误;案涉决定书认定广州得宇行公司开具的发票为虚开,鼎鉴行公司取得的21份发票不得抵扣其进项税额,从而对鼎鉴行公司的合法权益产生实际影响,鼎鉴行公司具有原告资格。故撤销一二审裁定,指令一审法院立案受理。

全文阅读▼

【司法案例】受票方是否有资格起诉认定开票方虚开发票的《税务处理决定书》?-会计家园 (mykuaiji.com)

【财税小课堂】

股息红利收益企业所得税案例解析

企业所得税预缴和汇缴期间,符合条件的居民企业可以享受股息红利收入免税优惠政策。对于以下不同的四种情形,该如何填报呢?

红叶公司是中国境内居民企业,企业所得税税率为25%

持有期间

2022年4月,红叶公司与绿水集团共同出资设立A企业,红叶公司出资300万元,持股比例30%。2022年度A公司实现利润1000万元。2023年7月31日,经A公司股东会决议,向股东按持股比例分配2022年利润500万元。红叶公司于8月10日取得投资收益150万元。

税收政策

《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)规定,企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会做出利润分配或转股决定的日期,确定收入的实现。

案例分析

红叶公司于2023年8月取得A企业分配的投资收益150万元,属于符合条件的居民企业之间的股息红利等权益性投资收益,免征企业所得税。2023年10月第3季度预缴申报时,该笔股息红利应确认投资收益,同时对免税收入应填入预缴申报表第7行“免税收入、减计收入、加计扣除”明细栏次。2023年度汇算清缴时应填入A107010免税、减计收入及加计扣除优惠明细表及A107011符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表相关栏次。

全文阅读▼

【收藏】股息红利收益企业所得税案例解析-会计家园 (mykuaiji.com)

【财税小课堂】

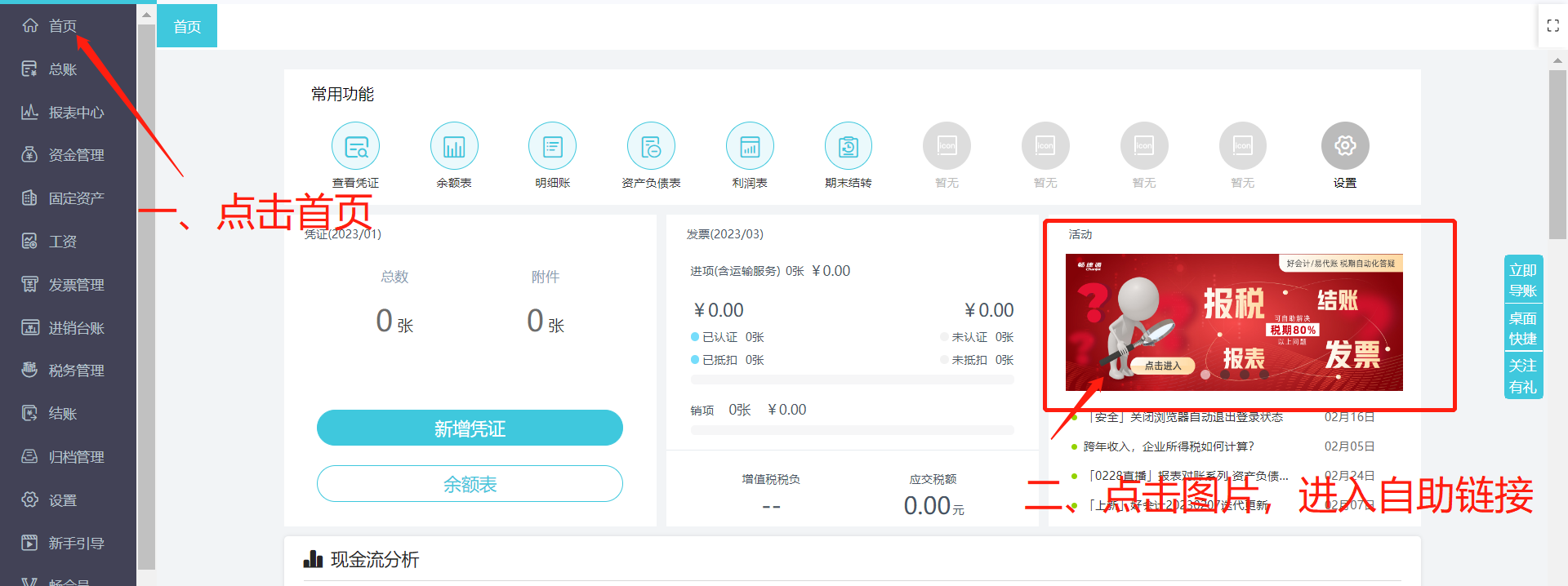

税期常见问题服务专区

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区