【10月27日财税小课堂】

【10月27日财税小课堂】

2023年10月27日 第974期

支付个人推广费60万,企业所得税和个人所得税双双被税务稽查

决定书文号 ***税稽二 罚 〔2023〕 *** 号

案件名称 ***医药科技有限公司-发票违法

处罚类别 一般程序处罚

(一)违法事实 2019年1月1日至12月31日经营期间,陈某向你单位提供市场推广业务,取得陈某提供的由***企业服务有限公司开具的上海增值税普通发票6份,发票代码为0310***0204,发票号码为40951760-40951765,价税合计600000.00元(证据一、二、三)。

上述发票已被对方税务机关证实为虚开(证据四)。

上述收用的不合规发票金额600000.00元,你单位已入账计入2019年度'管理费用'科目并在税前扣除,且无法按《企业所得税税前扣除凭证管理办法》(国家税务总局2018年第28号公告)规定补开、换开发票、其他外部凭证或提供证实支出真实性的资料,导致少计2019年度应纳税所得额600000.00元,应调增2019年度应纳税所得额600000.00元,你单位当年度申报纳税调整后所得646519.98元,检查调整后2019年度应纳税所得额为1246519.98元,应纳企业所得税额74652.00元,已纳企业所得税额32326.00元,少缴企业所得税42326.00元(证据一、三、五)。

上述你单位支付给陈某个人推广费600000.00元时,也未按规定代扣代缴劳务报酬所得个人所得税96000.00元(证据六)。

全文阅读▼

支付个人推广费60万,企业所得税和个人所得税双双被税务稽查-会计家园 (mykuaiji.com)

【财税小课堂】

带你了解无形资产摊销

企业对无形资产进行摊销,既要符合会计准则,又要符合税务法规政策,那么在企业所得税税前扣除相关规定中,究竟怎样的资产才能算无形资产,其摊销范围、方法、年限具体又有何规定?申税小微这就带您了解无形资产摊销的那些事。

无形资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、没有实物形态的非货币性长期资产,包括专利权、商标权、著作权、土地使用权、非专利技术、商誉等。

企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。所称历史成本,是指企业取得该项资产时实际发生的支出。

企业持有各项资产期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。

1.外购的无形资产

以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。

全文阅读▼

【涨知识】带你了解无形资产摊销-会计家园 (mykuaiji.com)

【财税小课堂】

【关注】增值税小规模纳税人3%减按1%征收增值税政策

为延续、优化、完善并落实好减税降费政策,营造小微企业和个体工商户良好发展的营商环境,2023年1月财政部和税务总局发布了《关于明确增值税小规模纳税人减免增值税等政策的公告》,进一步纾解小微企业和个体工商户的经营困难。

政策名称

增值税小规模纳税人3%减按1%征收率征收增值税

政策内容

自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

该政策延续执行至2027年12月31日。

政策依据

01《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部 国家税务总局公告2023年第1号)

02《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告2023年第1号)

03《财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》(财政部 国家税务总局公告2023年第19号)

全文阅读▼

【关注】增值税小规模纳税人3%减按1%征收增值税政策-会计家园 (mykuaiji.com)

【财税小课堂】

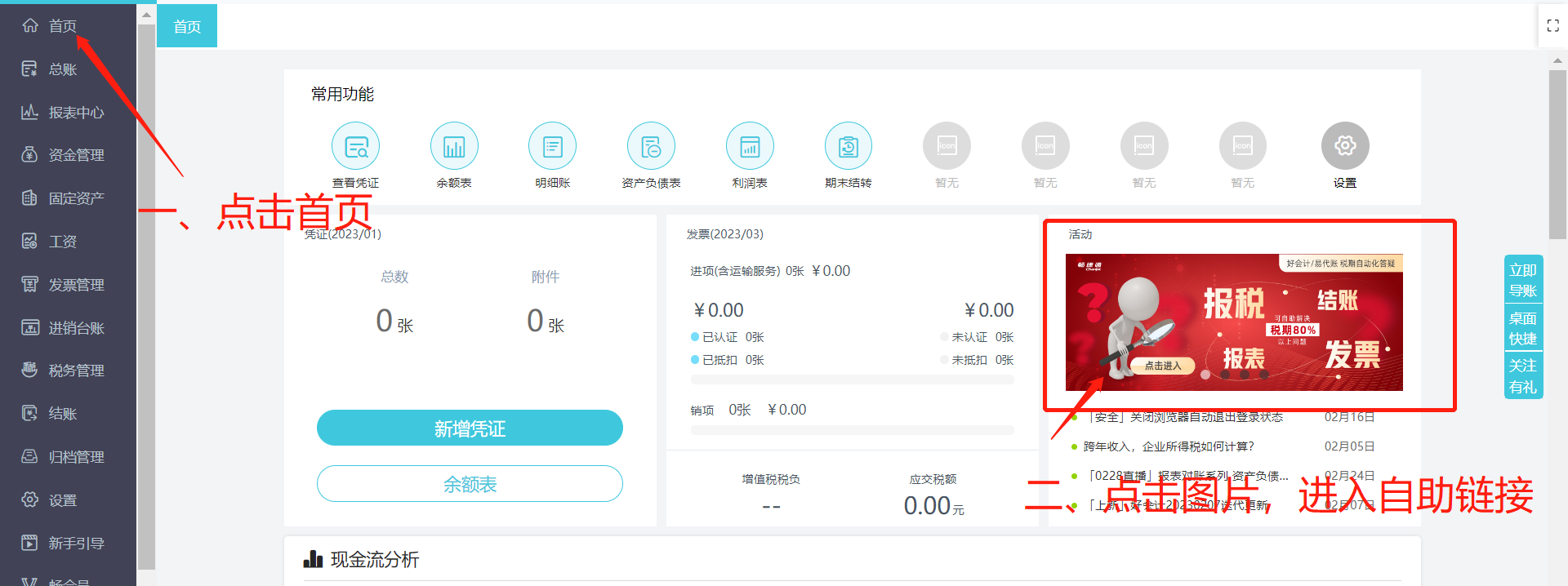

税期常见问题服务专区

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区