【财税】印花税等四小税的变革

【财税】印花税等四小税的变革

依据财会[2016]22号文规定,全面试行“营业税改征增值税”后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;

其中城市维护建设税和教育费附加、地方教育附加属于附加税费。“四小税”(房产税、土地使用税、车船税、印花税)以前是在“管理费用”下面核算,本次也同步调整到“税金及附加”科目。

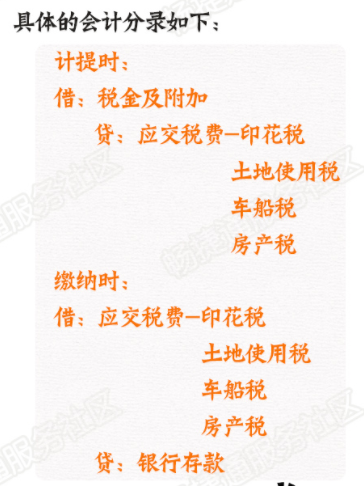

“四小税”(房产税、土地使用税、车船税、印花税)以前是通过“管理费用”这个科目来核算不需要计提,在发生时直接入账。现在通过应交税费来核算,虽然没有规定要计提,但是在必须通过“税金及附加”这个科目来计提,否则核算不到“税金及附加”,不能影响当期损益。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区