【财税】5个小案例,轻松掌握广告费、业务宣传费的税前扣除

【财税】5个小案例,轻松掌握广告费、业务宣传费的税前扣除

案例1

山东某设备销售有限公司2017年度营业收入1000万元,营业外收入100万元,实现利润总额80万元,当年实际发生广告费用200万元,当年度无其他纳税调整的项目。

(1)广告费允许扣除金额=1000万元*15%=150万元

(2)需要纳税调增的广告费=账载金额-税收金额=200万元-150万元=50万元

(3)应纳税所得额=利润总额+纳税调整增加额-纳税调整减少额=80万元+50万元=130万元

(4)应纳所得税额=应纳税所得额*适用税率=130万元*25%=32.5万元

提醒:

(1)对于一般企业来讲,发生的符合条件的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除,超过比例部分,准予以后纳税年度结转扣除;

(2)广告费计算扣除限额的基数包括主营业务收入、其他业务收入和视同销售收入,但是不含营业外收入和投资收益。

案例2

山东某化妆品制造企业2017年度营业收入1000万元,营业外收入100万元,实现利润总额80万元,当年实际发生广告费用350万元,当年度无其他纳税调整的项目。

(1)广告费允许扣除金额=1000万元*30%=300万元

(2)需要纳税调增的广告费=账载金额-税收金额=350万元-300万元=50万元

(3)应纳税所得额=利润总额+纳税调整增加额-纳税调整减少额=80万元+50万元=130万元

(4)应纳所得税额=应纳税所得额*适用税率=130万元*25%=32.5万元

提醒:

对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除。超过比例部分,准予以后纳税年度结转扣除。

案例3

山东某烟草企业2017年度营业收入1000万元,营业外收入100万元,实现利润总额80万元,当年实际发生广告费用220万元,当年度无其他纳税调整的项目。

(1)广告费允许扣除金额=0万元

(2)需要纳税调增的广告费=账载金额-税收金额=220万元-0万元=220万元

(3)应纳税所得额=利润总额+纳税调整增加额-纳税调整减少额=80万元+220万元=300万元

(4)应纳所得税额=应纳税所得额*适用税率=300万元*25%=75万元

提醒:

对于烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

案例4

山东某设备销售有限公司2017年度营业收入1000万元,营业外收入100万元,实现利润总额80万元,当年实际发生广告费用210万元,当年度无其他纳税调整的项目,已知2016年度结转未扣除的广告费为10万元。

(1)广告费允许扣除金额=1000万元*15%+10万元=160万元

(2)需要纳税调增的广告费=账载金额-税收金额=210万元-160万元=50万元

(3)应纳税所得额=利润总额+纳税调整增加额-纳税调整减少额=80万元+50万元=130万元

(4)应纳所得税额=应纳税所得额*适用税率=130万元*25%=32.5万元

提醒:

除烟草企业等广告费和业务宣传费支出不得扣除外,其他企业广告费超过扣除规定限额的部分,准予在以后纳税年度结转扣除。

案例5

山东某设备销售有限公司与山东某安装公司属于关联企业,根据双方签订的广告宣传费分摊协议,设备销售公司在2017年发生的广告费的40%应归集至安装公司扣除。

该设备销售公司2017年度营业收入1000万元,营业外收入100万元,实现利润总额80万元,当年实际发生广告费用300万元,当年度无其他纳税调整的项目。

(1)广告费允许扣除金额=1000万元*15%=150万元

(2)转移到安装公司扣除的广告费=150×40%=60万元

(3)在本设备销售公司允许扣除的广告费=150万元-60万元=90万元

(4)需要纳税调增的广告费=账载金额-税收金额=300万元-90万元=210万元

(5)应纳税所得额=利润总额+纳税调整增加额-纳税调整减少额=80万元+210万元=290万元

(6)应纳所得税额=应纳税所得额*适用税率=290万元*25%=72.5万元

提醒:

对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除。

政策参考

(1)《企业所得税法实施条例》第四十四条规定:企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

(2)财税〔2017〕41号《关于广告费和业务宣传费支出税前扣除政策的通知》,根据《中华人民共和国企业所得税法实施条例》(国务院令第512号)第四十四条规定,现就有关广告费和业务宣传费支出税前扣除政策通知如下:

一、对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

二、对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除。另一方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内。

三、烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

四、本通知自2016年1月1日起至2020年12月31日止执行。

本文来源:郝老师说会计

编辑:西瓜

【解决问题】

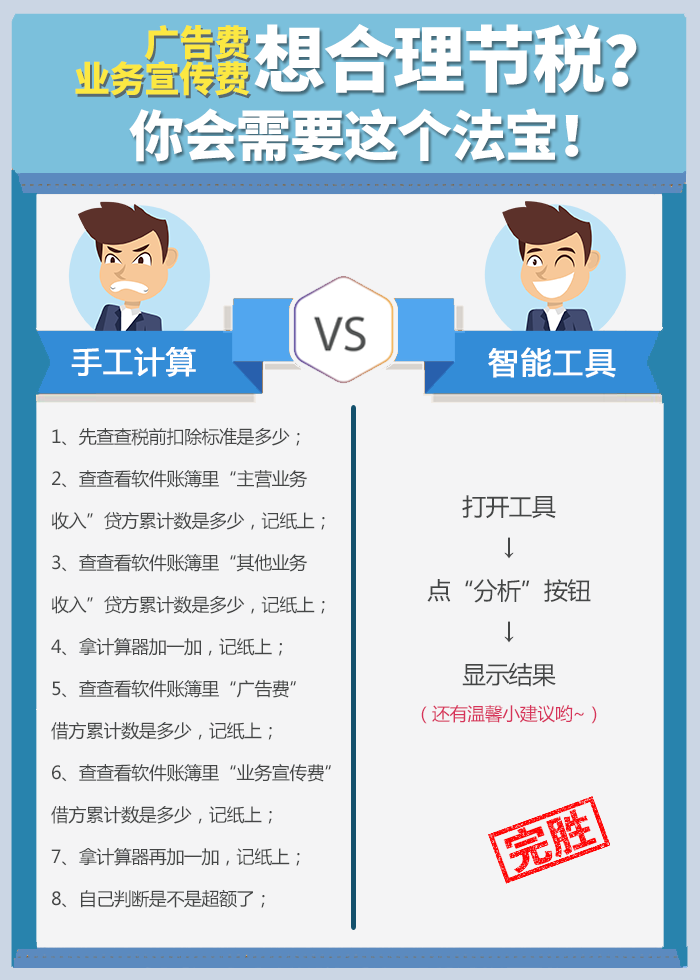

1. 帮助财务人员进行广告费和业务宣传费税前扣除临界点的把握;

2. 准确列示出当前的税前可扣除额度,进行预警;

3. 可选择发送给财务经理或老板,提醒控制该项费用支出。

下载地址:

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区