好会计或者易代账小规模纳税人免税政策如何做账务处理

作者:毛宁

【业务场景】

我们经常遇到客户或者伙伴咨询好会计或者易代账中小规模纳税人免税政策是如何做账务处理?

【原理】

按照《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13 号)的规定,小规模纳税人发生增值税应税销售行为,合计月销售额 10 万元以下(含本数)

(以 1 个季度为 1 个纳税期的,合计季度销售额 30 万元以下(含本数),)的,免征增值税及其附加税。

注意:按固定期限纳税的小规模纳税人可以选择以 1 个月或 1 个季度为纳税期限,一经选择, 一个会计年度内不得变更。

【案例一】

假设某小规模纳税人 2019 年 1-3 月的销售额(本文所称销售额均指不含税销售额,下同) 分别为 8.1 万、3.2 万、13.5 万。由于该季度销售额合 24.8 万,未超过免税标准,因此 24.8 万元全部能享受免税政策。在这种情况下小规模纳税人更愿意实施按季纳税。那么该小规模纳税人账务上该怎么处理呢?该季度的销售额如下图所示:

由于该小规模纳税人是以一个季度为纳税期限的,好会计软件的计税依据也是如此。因此在该季度末小规模纳税人免税账务处理如下:

【第一步】确认 1 季度应交增值税

进入好会计界面依次点击【账簿】-【余额表】界面点击【简单查找】旁边倒三角的【精确查找】,【科目】选择应交税费;【科目级次】选择 1 至 2 级;【期间】选择 3 月份点击查找可知

1 季度末的应交增值税为 39680 元,如下图所示:

【第二步】计提 1 季度的税金及附加(系统自动生成)

之后找到【计提税金】的模板点击【生成凭证】即可。凭证如下图所示。

很多用户会疑惑这个数字是怎么来的,我们知道税金及附加的计税依据是应交增值税,其计算原理为应交税费- 地方教育费附加=39680*2%=793.6 元, 应交税费- 教育费附加

=39680*3%=1190.4 元,222117 应交税费-应交城市维护建设税=39680*7%(税率可手工修改)=2777.6 元。

=39680*3%=1190.4 元,222117 应交税费-应交城市维护建设税=39680*7%(税率可手工修改)=2777.6 元。

【第三步】回冲税金(系统自动生成)

之后找到【回冲税金】的模板点击【生成凭证】即可。凭证如下图所示。

根据政策规定,该小规模纳税人 1 季度是免交增值税的,因此也不需要缴纳税金及附加,所以要在 1 季度末做一张红字凭证回冲税金。

根据政策规定,该小规模纳税人 1 季度是免交增值税的,因此也不需要缴纳税金及附加,所以要在 1 季度末做一张红字凭证回冲税金。

【第四步】确认税金减免为营业外收入(系统自动生成)

依次点击【结账】-【期末结转】界面,右边的时间轴选择 3 月份,点击右上角的【测算金额】之后找到【免交增值税】的模板点击【生成凭证】即可。凭证如下图所示。

根据政策规定小规模纳税人在达到免征增值税条件时,将有关应交增值税转入当期营业外收入。由于 1 季度的销售额为 24.8 万元小于 30 万元,因此该小规模纳税人享受免税政策。

【案例 2】

假设某小规模纳税人 2019 年 1-3 月的销售额分别是 8 万元、11 万元和 12 万元,由于该季度销售额 31 万元已超过免税标准,因此,31 万元均无法享受免税。该季度的销售额如下图所示:

由于好会计软件中只有每个季度末才会显示回冲税金以及免交增值税相关模块,在上述情况下,好会计软件是如何显示的呢?

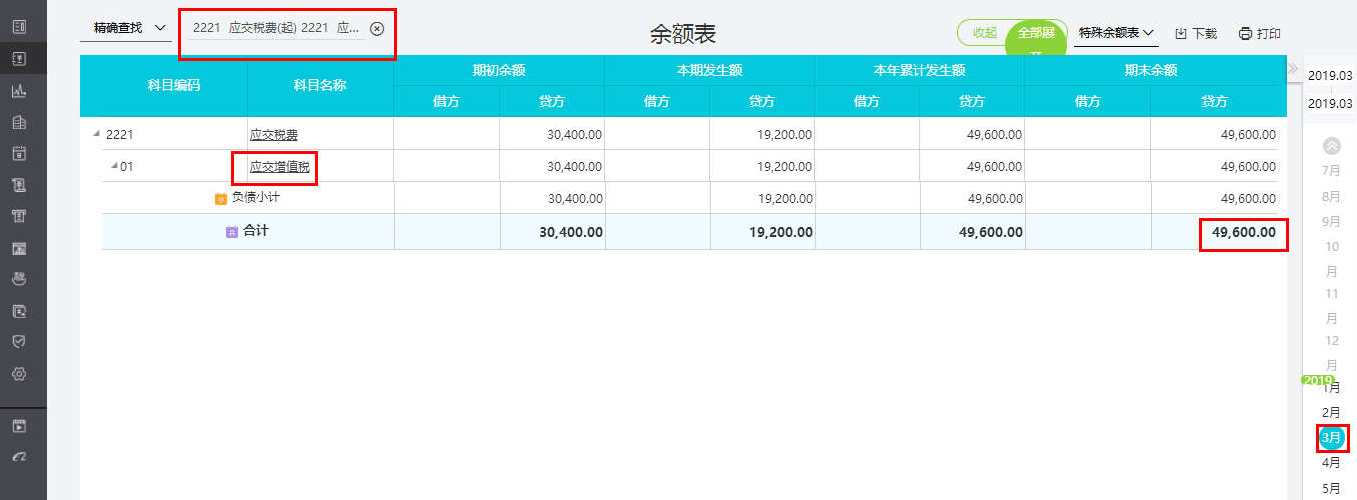

【第一步】确认 1 季度应交增值税

进入好会计界面依次点击【账簿】-【余额表】界面点击【简单查找】旁边倒三角的【精确查找】,【科目】选择应交税费;【科目级次】选择 1 至 2 级;【期间】选择 3 月份点击查找可知

1 季度末的应交增值税为 49600 元,如下图所示:

【第二步】计提 1 季度的税金及附加(系统自动生成)

依次点击【结账】-【期末结转】界面,右边的时间轴选择 3 月份,点击右上角的【测算金额】之后找到【计提税金】的模板点击【生成凭证】即可。凭证如下图所示。计提税金的计算依据及计算原理如上图所示。

依次点击【结账】-【期末结转】界面,右边的时间轴选择 3 月份,点击右上角的【测算金额】之后找到【计提税金】的模板点击【生成凭证】即可。凭证如下图所示。计提税金的计算依据及计算原理如上图所示。

由于该季度销售额 31 万元已超过免税标准 30 万,因此,31 万元均无法享受免税。在好会

计软件中【结账】-【期末结转】界面 2019 年 3 月份也不会有【免交增值税】以及【回冲税金】的模块。

作者:畅捷服务社区 | 时间:2019年08月21日 14:19

对我有用

对我有用

没有帮助

没有帮助