好会计或者易代账如何计提长期待摊费用

业务场景:

我们经常会被客户问到好会计或者易代账是如何计提长期待摊费用,长期待摊费用模板是怎么取数的?

长期待摊费用取数原理:

(1)“长期待摊费用”没有设置明细科目,就用一级科目的余额与上月摊销凭证的摊销总额对比,取较小值,作为生成摊销凭证金额。(2)当“长期待摊费用”设置了明细科目时,将“长期待摊费用”的明细科目余额逐个与上月最后一张摊销凭证对应的明细科目相比,取较小值,作为生成摊销凭证的金额。

注意:

上面两种取数原理都是需要基于长期待摊费用有借方余额,如若①长期待摊费用为 0 或者有贷方余额②上期摊销费用为 0(上期没做摊销),则生成的待摊费用凭证金额为零。

案例一:长期待摊费用下面没有设置明细科目取数原理

例如:在 1 月份做一张发生摊销费用凭证(借:长期待摊费用 贷:实收资本等)一张摊销待 摊 费 用 凭 证 ( 借 : 管 理 费 用 — 长 期 待 摊 费 用 摊 销 贷 : 长 期 待 摊 费 用 ),

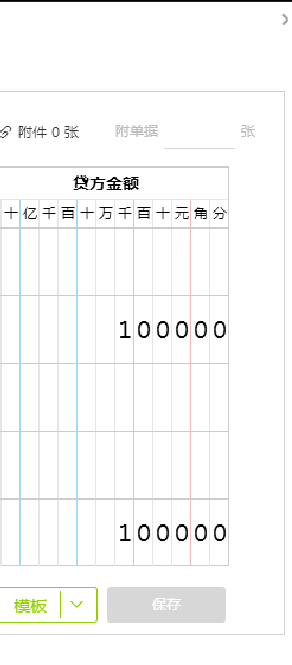

- 在【结账】—【期末结转】处日期选到 1 月份,点击【测算金额】,可以看到 1 月份的摊销待摊费用的凭证默认是取的长期待摊费用贷方发生 600 的那张凭证

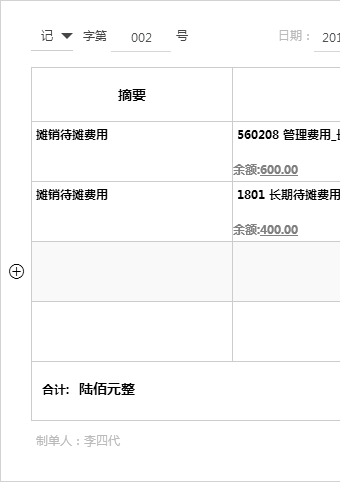

选到 2 月份,点击测算金额,可以看到待摊费用模板的取数为 400,该模板上面的 1、长期待摊费用 400,取的是 1 月份余额表上面长期待摊费用科目的借方余额,2、上期待摊费用 600,取的是 1 月份长期待摊费用科目的贷方发生额,而生成的摊销待摊费用凭证上面的金额 400 取得是两者中的较小者,如下图:

选到 2 月份,点击测算金额,可以看到待摊费用模板的取数为 400,该模板上面的 1、长期待摊费用 400,取的是 1 月份余额表上面长期待摊费用科目的借方余额,2、上期待摊费用 600,取的是 1 月份长期待摊费用科目的贷方发生额,而生成的摊销待摊费用凭证上面的金额 400 取得是两者中的较小者,如下图:

注意:

月份存在多张摊销待摊费用凭证的时候,系统默认是显示最后一张摊销凭证,显示的为 003 号凭证,金额为“长期待摊费用”贷方发生额

月份存在多张摊销待摊费用凭证的时候,系统默认是显示最后一张摊销凭证,显示的为 003 号凭证,金额为“长期待摊费用”贷方发生额

案例二:“长期待摊费用”设置了明细科目的取数原理

例如:以 1 月份为例,1 月份发生的与长期待摊费用相关的凭证如下:

例如:以 1 月份为例,1 月份发生的与长期待摊费用相关的凭证如下:

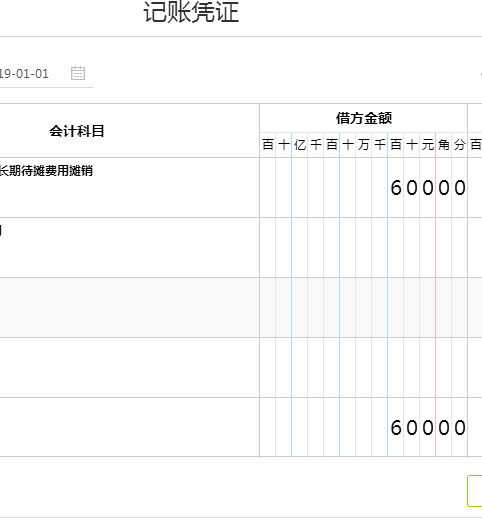

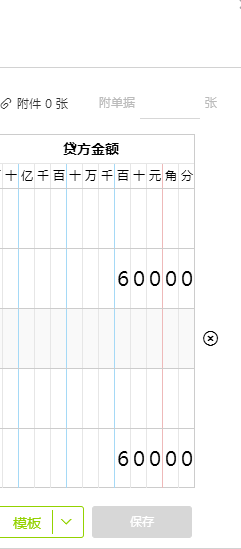

点击【结账】—【期末结转】,选到 2 月份,点击【测算金额】,可查看生成的摊销凭证,如下图,图中 1、长期待摊费用 5100,取的是 1 月份余额表上长期待摊费用科目的借方余额, 2、上期待摊费用 5000,取的是 1 月份长期待摊费用科目的贷方发生额

如上图生成的 2 月份的摊销待摊费用凭证,可从中看出:

1 月份摊销凭证:借:管理费用—长期待摊费用摊销 | 5000 |

贷:长期待摊费用—开办费 | 2000 |

长期待摊费用—办公费 | 3000 |

- 月份“长期待摊费用–开办费”的余额为 2900,“长期待摊费用–办公费”的余额为 2200

2 月份摊销待摊费用模板上面:1.长期待摊费用:5100(2900+2200) 2.上期待摊费用: 5000(2000+3000)

2 月份摊销凭证:借:管理费用—长期待摊费用摊销 4200

贷:长期待摊费用—开办费 2000

长期待摊费用—办公费 2200

所以根据 2 月份摊销待摊费用凭证可以总结出:“长期待摊费用—开办费 2000,是 1 月份摊销凭证上面“长期待摊费用–开办费”的 2000 和 2 月份“长期待摊费用–开办费”的余额 2900 相比,取两者较小值(2000),作为 2 月份此科目的摊销金额。同理,“长期待摊费用—办公费”也是一样,是 1 月份摊销凭证上面“长期待摊费用–办公费”的 3000 和 2 月份“长期待摊费用–办公费”的余额 2200 相比,取两者的最小值(2200),作为此科目的摊销金额。

作者:畅捷服务社区 | 时间:2019年08月14日 17:54

对我有用

对我有用

没有帮助

没有帮助