【活动】 打卡第18天 | 会计中级考-《经济法》第六章

【活动】 打卡第18天 | 会计中级考-《经济法》第六章

*视频相关由火山(微赞、微吼)提供服务支持

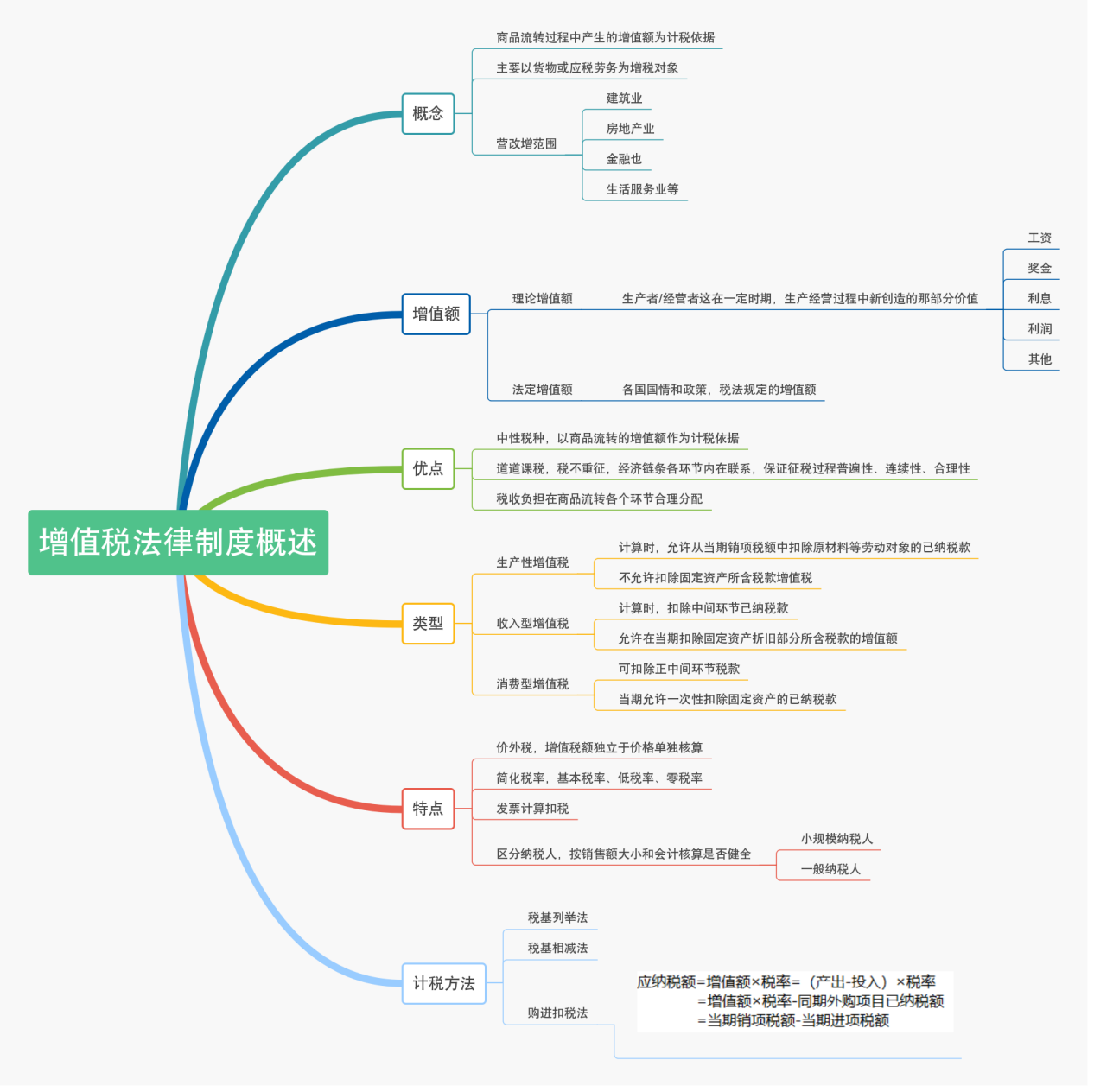

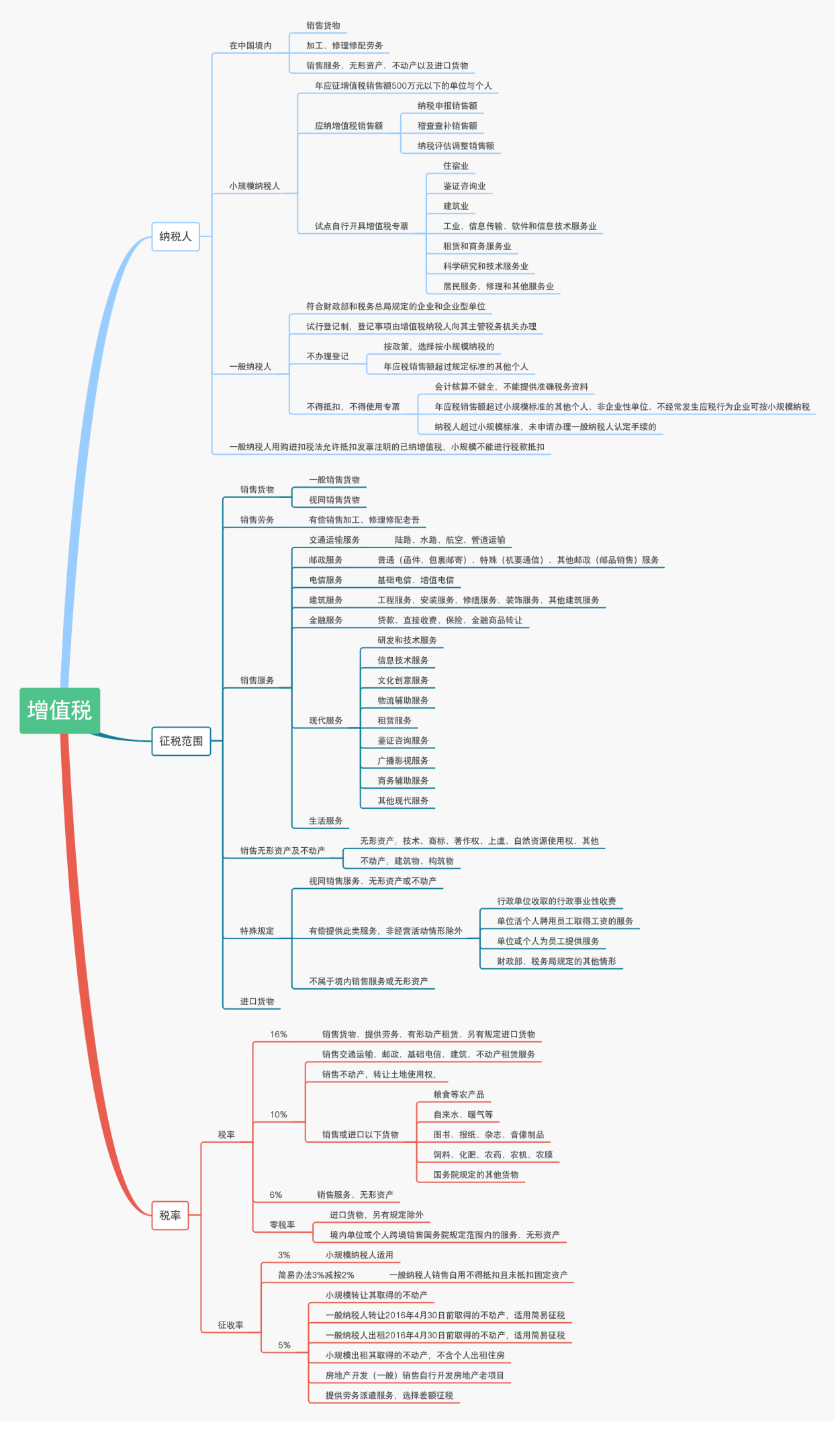

(一)掌握增值税的纳税人、征税范围和税率

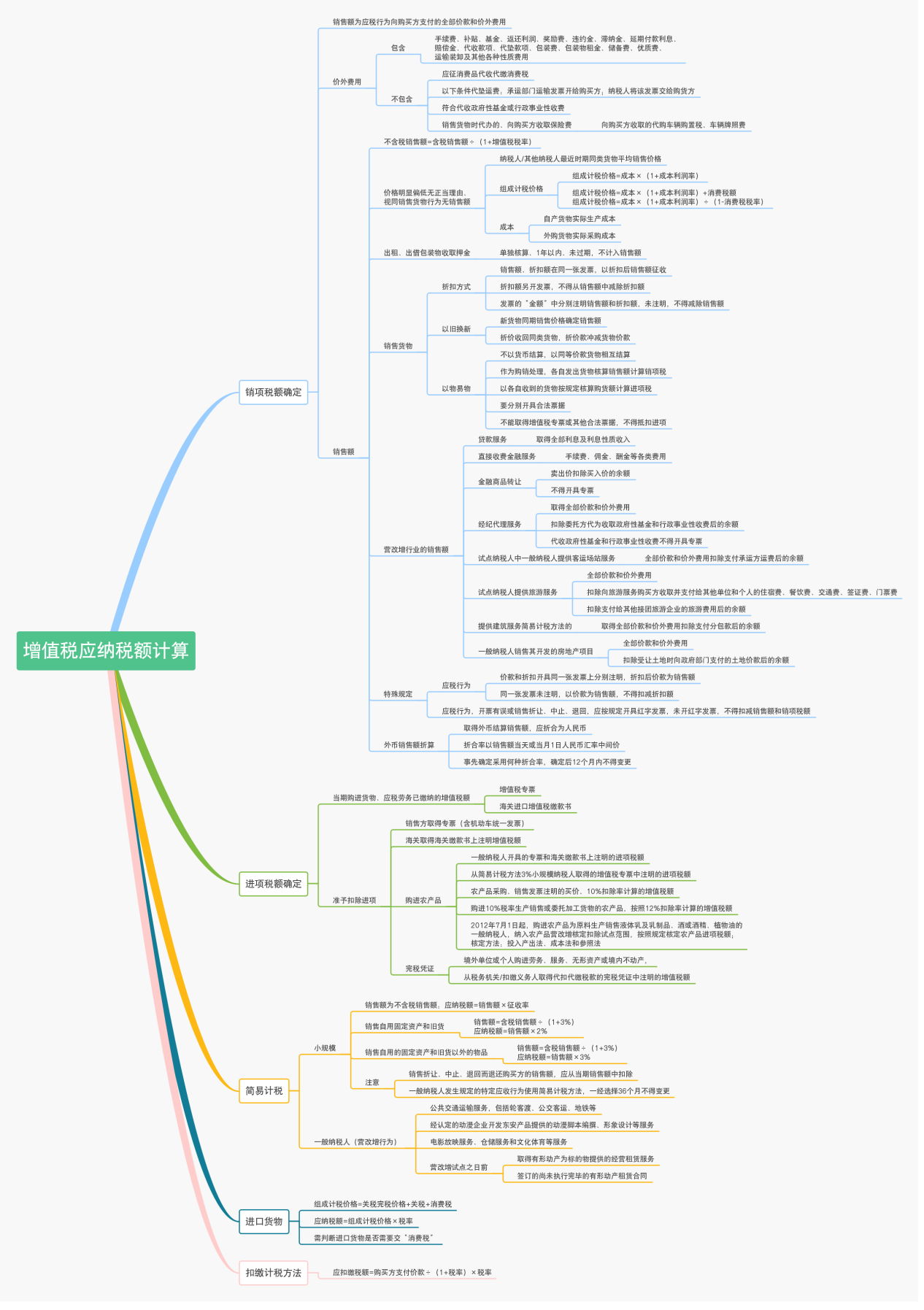

(二)掌握增值税应纳税额的计算

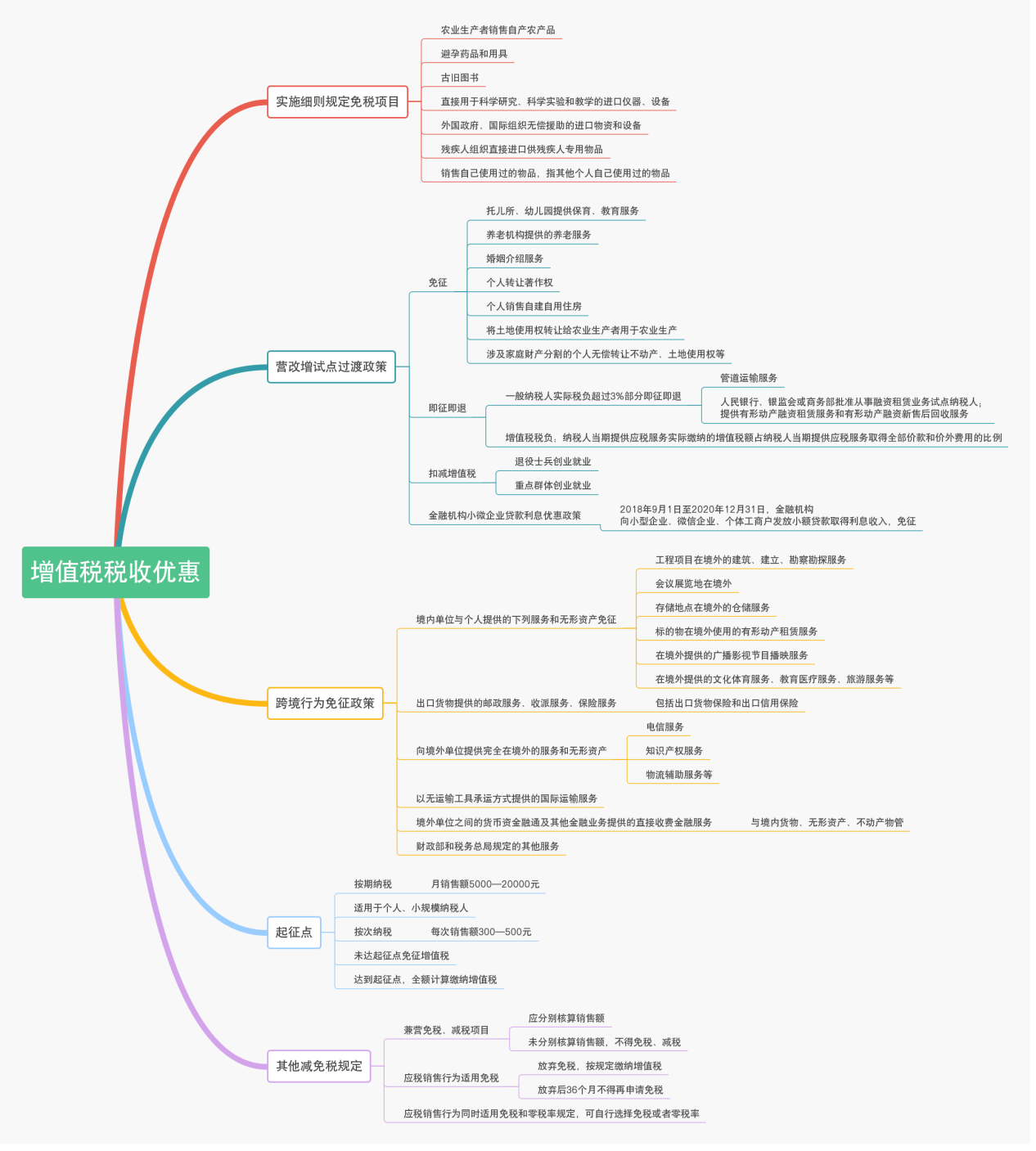

(三)熟悉增值税的税收优惠

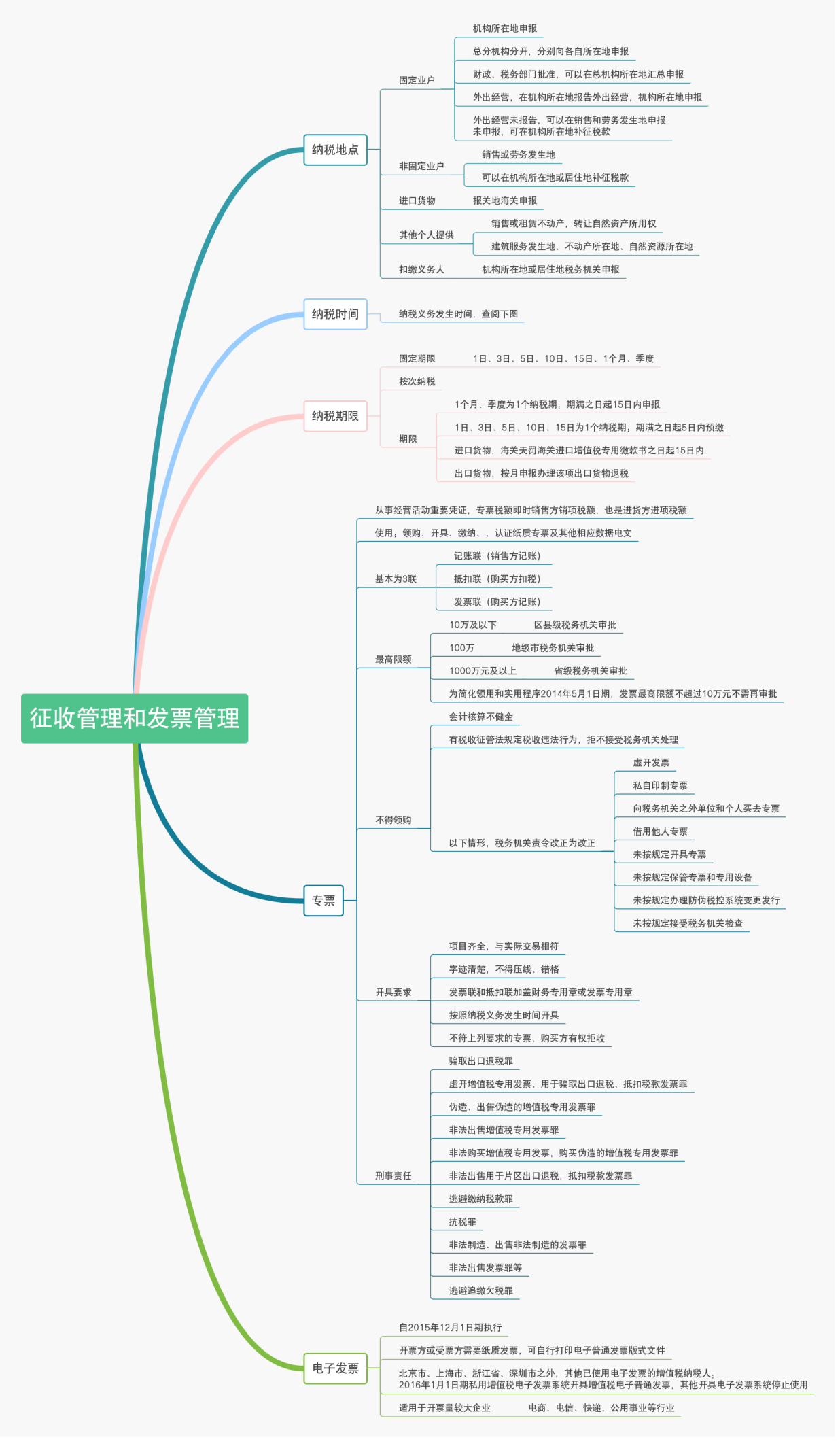

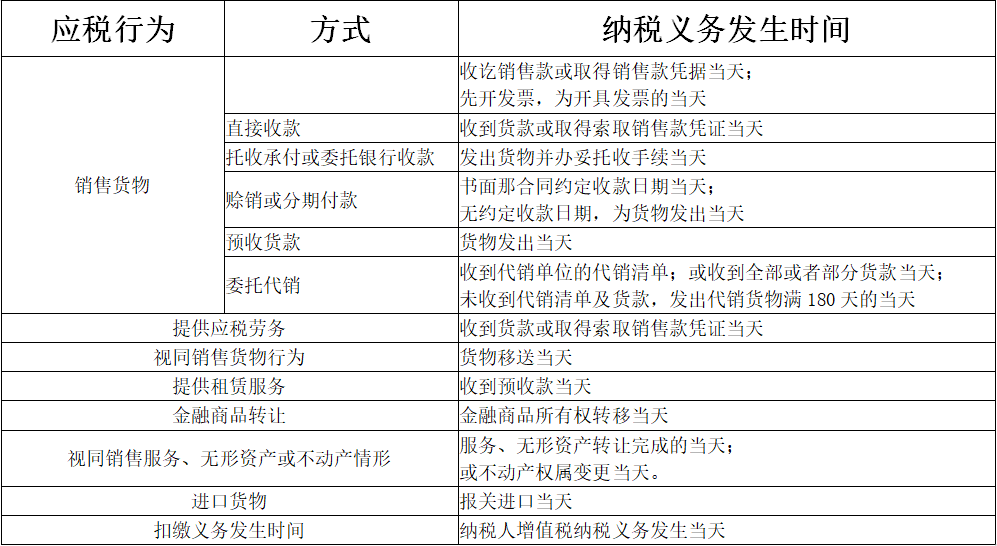

(四)熟悉增值税的征收管理和发票管理

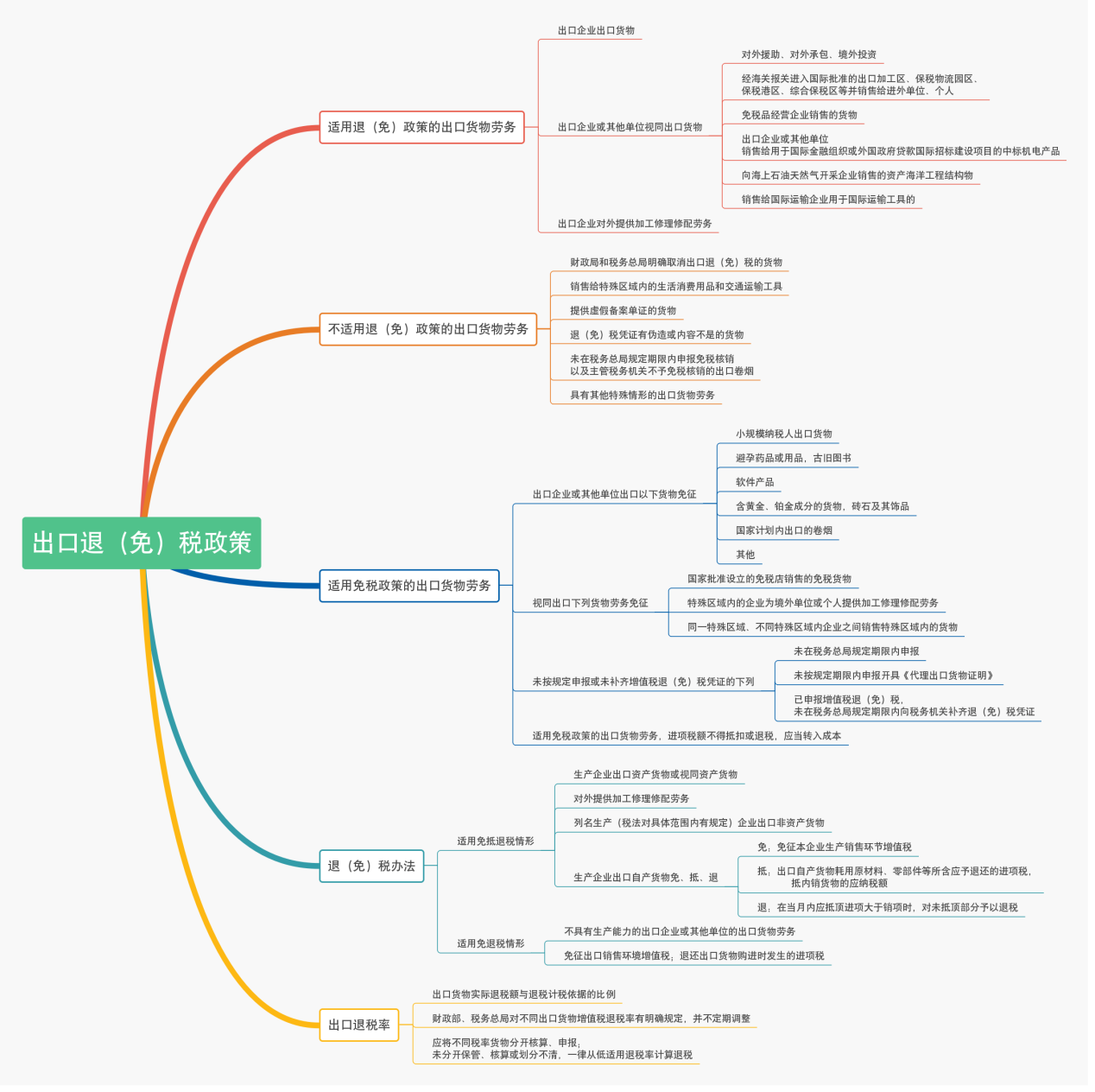

(五)熟悉增值税的出口退(免)税制度

△2019年3月增值税税率调整,2019年会计职称考试税率以考试大纲和教材中的税率为准,不会因为这次政策变动而影响考试。

可点击图片放大查看▼

【考点直击 单选】根据增值税法律制度的规定,一般纳税人销售下列货物,适用10%税率的是( )。

A、笔记本电脑

B、化肥

C、小汽车

D、淀粉

【解析】答案B;选项ACD适用16%税率征收增值税。

可点击图片放大查看▼

【考点直击 判断】煤气公司销售煤气,不属于增值税的征税范围。( )

【答案解析】答案×;增值税的应税货物,是指除土地、房屋和其他建筑物等不动产之外的有形动产,包括电力、热力、气体在内。

可点击图片放大查看▼

【考点直击 多选】甲企业为增值税小规模纳税人。2017年10月,甲企业销售自己使用过1年的旧摩托车10辆,共取得含税销售额30900元;销售自己使用过的包装物,取得含税销售额10300元。下列计算中,正确的有( )。

A、甲企业销售旧摩托车应纳税额=30900÷(1+3%)×2%=600元

B、甲企业销售旧摩托车应纳税额=30900÷(1+3%)×3%=900元

C、甲企业销售包装物应纳税额=10300÷(1+3%)×2%=200元

D、甲企业销售包装物应纳税额=10300÷(1+3%)×3%=300元

【解析】答案AD;小规模纳税人销售自己使用过的固定资产和旧货,减按2%征收率征收增值税,30900÷(1+3%)×2%=600(元);小规模纳税人销售自己使用过的除固定资产及旧货以外的物品,应按3%的征收率征收增值税,10300÷(1+3%)×3%=300(元)。

可点击图片放大查看▼

【考点直击 多选】根据增值税法律制度的规定,下列各项中,免征增值税的有( )。

A.个人转让著作权

B.个人转让商标权

C.福利彩票的发行收入

D.个人销售自建自用住房

【解析】答案ACD;选项B,个人转让商标权没有免征增值税的优惠。

可点击图片放大查看▼

【考点直击 单选】甲商场是增值税一般纳税人,2019年1月向乙企业销售服装1000件,每件不含税价格为80元。由于乙企业购买量大,甲商场按原价7折优惠销售,并在发票的“备注”栏列示,则甲商场此项业务的增值税销项税额是( )元。

A.8960

B.9960

C.13800

D.12800

【解析】答案D;折扣销售,折扣额在发票“备注”栏注明的,以扣除折扣前的销售额为计税销售额,甲商场此项业务的增值税销项税额=1000×80×16%=12800(元)。

可点击图片放大查看▼

【考点直击 多选】下列各项中,出口货物劳务既不免税也不退税的有( )。

A.出口企业或其他单位销售给特殊区域内的生活消费用品和交通运输工具

B.出口企业或其他单位提供虚假备案单证的货物

C.非列名生产企业出口的非视同自产货物

D.特殊区域内的企业出口的特殊区域内的货物

【解析】答案AB;选项CD适用免税不退税政策。

用微信扫描下方二维码,备注“中级”

管理员将拉您入【考试】群

一起拿下中级考试这个“小妖精”!!

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区