纳税性质的区别。

06月15日 星期二 17:00

课程介绍

纳税性质的区别。

课程简介:

【场景说明】

新建账套设置纳税性质为小规模纳税人的时候,可以选择按小规模纳税人建立科目体系,也可以选择按一般纳税人建立科目体系,两种科目体系有什么区别?

或者公司初期是小规模,随着业务增长转变为一般纳税人的时候,是否需要新建账套?

小规模纳税人和一般纳税人账套的具体区别

1.【应交税费】科目设置不同

小规模纳税人:

一般纳税人:

一般纳税人:

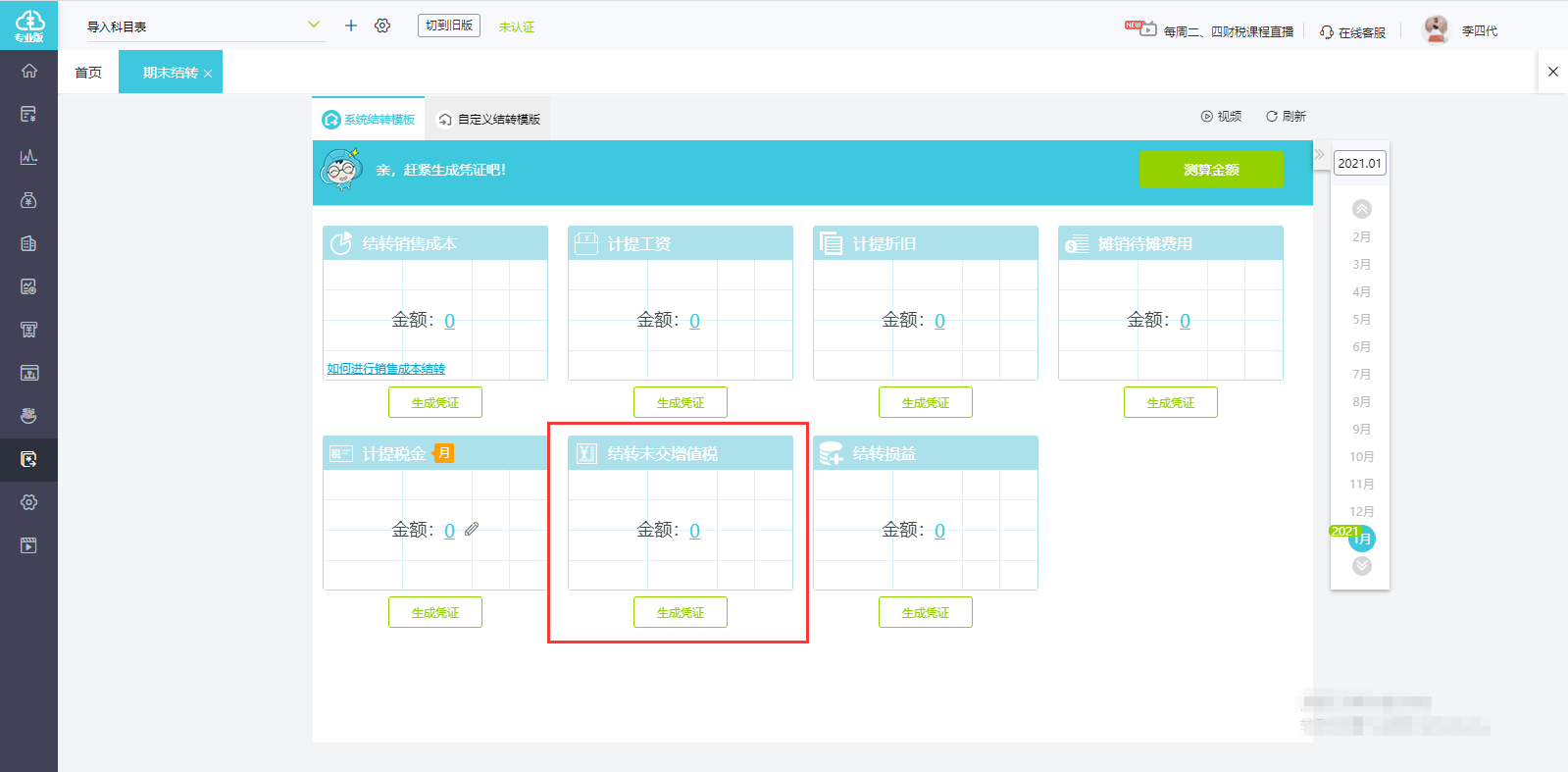

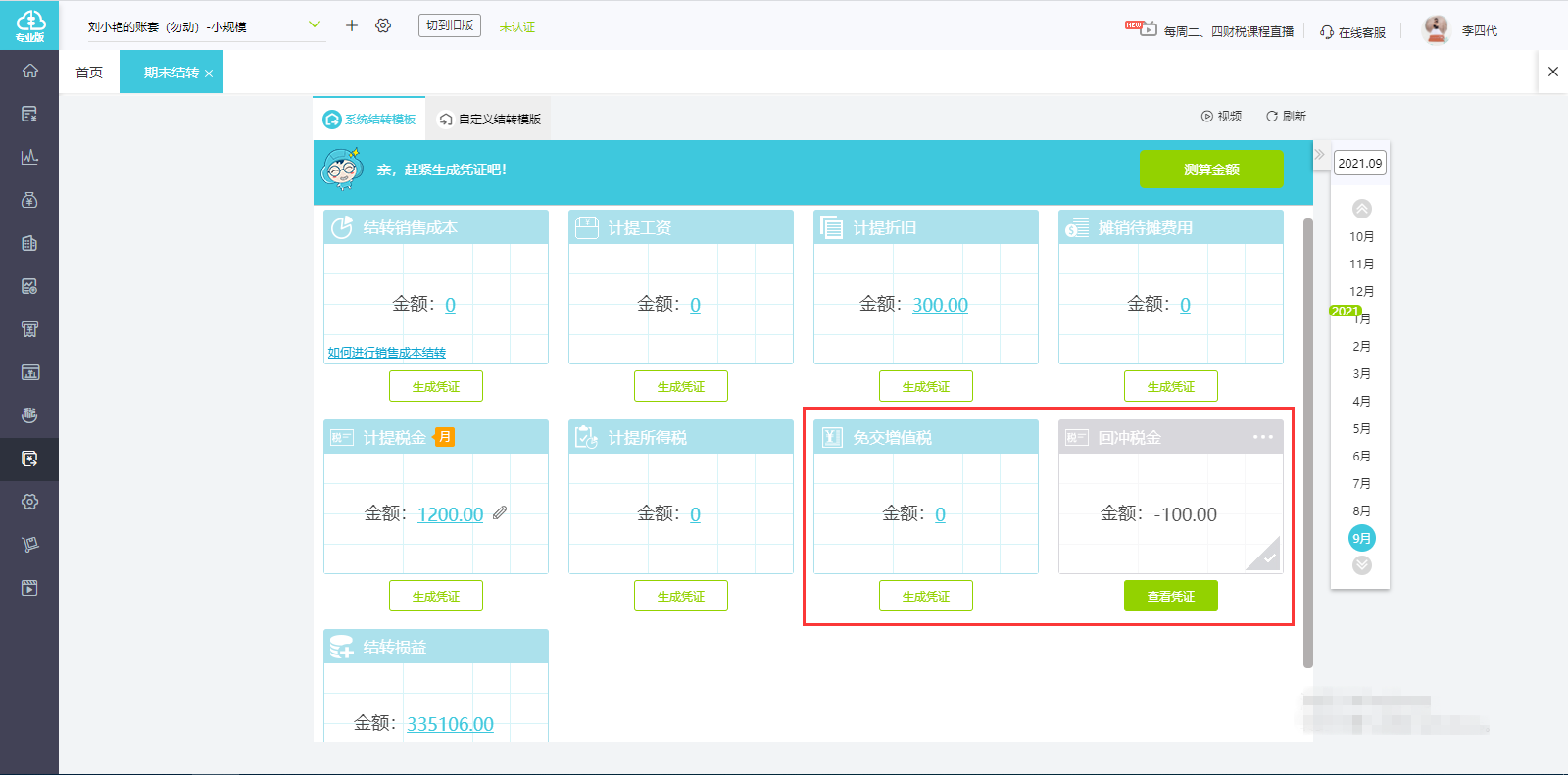

2. 期末结转方式不同

a.一般纳税人按月结转,比小规模纳税人多了【结转未交增值税】模块:

b.小规模纳税人按季度结转,比一般纳税人多了【免交增值税】和【回冲税金】两个模块:

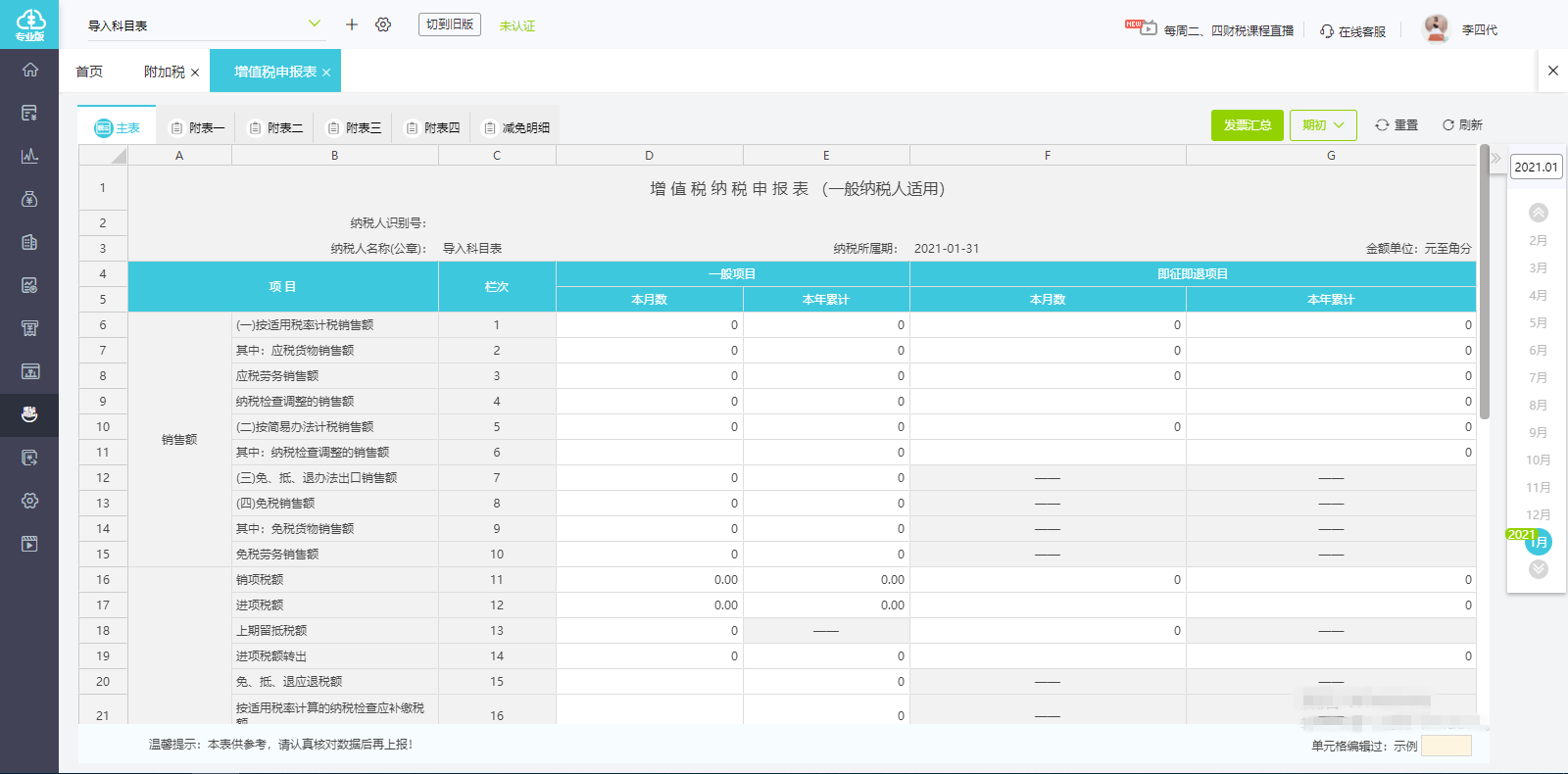

3. 纳税申报表格式不同

小规模纳税人增值税申报表如下:

一般纳税人增值税申报表如下:

注:不难发现,小规模和一般纳税人主要的区别集中在应交税费科目设置、期末结转和税务申报表设置,当公司从小规模纳税人升为一般纳税人,如果我们只考虑科目设置,对于期末结转和税务申报表不在意的话,可以不用新建账套,自行增加税费科目即可;如果在意期末结转和税务申报表,则需要新建账套。

目录

-

纳税性质的区别。

纳税性质的区别。