突发!增值税率 三档并两档、取消一般&小规模?

突发!增值税率 三档并两档、取消一般&小规模?

*视频相关由火山(微赞、微吼)提供服务支持

11月3日,《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》(以下称《建议》),正式对外发布。

财税领域专家分析,“十四五期间”增值税税率将由“三档并两档”,进一步降低增值税税率;或将取消一般纳税人和小规模纳税人的划分……

《建议》指出:提高直接税比重,深化增值税改革。中国政法大学财税法研究中心主任施正文解读道:“适当提高直接税比重,同时又要结构性减税,那就意味着间接税要降。

提高直接税比重,关键是深化个人所得税改革,既要进一步调整税率和完善费用扣除制度,也要整体上谋划提高个人所得税收入规模。

而增值税是间接税的最大税种,也是我国第一大税种。作为我国税收法治化的重要部分,增值税立法进程已经进入关键阶段,增值税税率简并更进一步“三档并两档”也受到广泛关注。因此,增值税改革在“十四五”期间将进一步深化。

北京国家会计学院财税政策与应用研究所所长李旭红此前在接受采访时表示,按照增值税的国际发展趋势,目前保留两档税率的国家占多数,“十四五”时期增值税在推进税收立法中,三档税率是否能简并成两档是一个核心问题。

《建议》中提出要完善现代税收制度。截至目前,我国已经完成了18个税种中11个税种的立法。“十四五”期间,增值税、消费税、关税等7个税种都要由相关规定择机上升为法律。

北京大学财税法研究中心主任刘剑文表示:在增值税立法方面,除简化税率外,要强调增值税中性原则,研究税率进一步下降的空间,以及是否还要继续采用一般纳税人和小规模纳税人的划分形式、是否继续使用增值税专用发票等。此外,要借鉴国际经验教训,不断完善增值税法。

关于是否还要继续采用一般纳税人和小规模纳税人的划分形式,近年来一般纳税人与小规模纳税人间的无缝转换是不是有可能就是为取消一般与小规模的区分做铺垫呢?

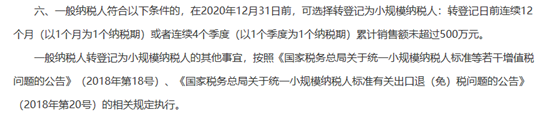

根据国家税务总局公告2020年第9号,符合条件的一般纳税人可在2020年12月31日转登记为小规模纳税人,需要办理转登记的财税朋友们要赶紧办啦~

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区