日进一步20210816期

日进一步20210816期

*视频相关由火山(微赞、微吼)提供服务支持

努力向前走一步,离梦想就更进一步!

精彩内容一:分支机构要不要独立纳税?总分机构所得税怎么分配?

一、分支机构独立纳税

分支机构可以选择独立纳税,进行所在地报税纳税。税法规定:如果分支机构不并入总机构汇总纳税,而选择按照独立纳税人单独纳税,不能享受小型微利企业的优惠政策,只能按照25%的基本税率进行纳税申报。因此,从公司的角度出发,可以做好筹划。

二、分支机构不独立纳税

分支机构也可以选择不独立纳税,汇总到总机构后,总分机构进行所得税分摊。总分机构所得税的分摊原则:

总机构分摊税款=汇总纳税企业当期应纳所得税额×50%

所有分支机构分摊税款总额=汇总纳税企业当期应纳所得税额×50%

某分支机构分摊税款=所有分支机构分摊税款总额×该分支机构分摊比例

某分支机构分摊比例=(该分支机构营业收入/各分支机构营业收入之和)×0.35+(该分支机构职工薪酬/各分支机构职工薪酬之和)×0.35+(该分支机构资产总额/各分支机构资产总额之和)×0.30

分支机构分摊比例按上述方法一经确定后,当年一般不作调整。如果是建筑企业项目部,一般来说是按项目实际经营收入的0.2%按季由由项目部向所在地主管税务机关预缴。

三、分支机构不就地纳税

当然有些分支机构不允许就地分摊所得税,必须纳入总机构缴纳。税法规定如下:

1.不具有主体生产经营职能,且在当地不缴纳增值税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税。

2.上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税。

3.新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税。

4.当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。

5.汇总纳税企业在中国境外设立的不具有法人资格的二级分支机构,不就地分摊缴纳企业所得税

精彩内容二:结账后想要修改凭证,怎么反结账?

1、在【结账】界面点击Ctrl+Alt+Y进行反结账。

2、或者在【结账】界面选择一个已结账月份,结账按钮会变为反结账按钮。

精彩内容三:发票管理的进项发票提示已认证无法修改,要如何取消认证?

1、在【发票管理】-【进项发票】点击相应发票,在已认证的发票界面点击取消认证即可。 2、或者在【发票管理】-【进项发票】选择相应发票,点击右上角的【批量操作】--【取消认证】。(前提是没有生成凭证)

2、或者在【发票管理】-【进项发票】选择相应发票,点击右上角的【批量操作】--【取消认证】。(前提是没有生成凭证)

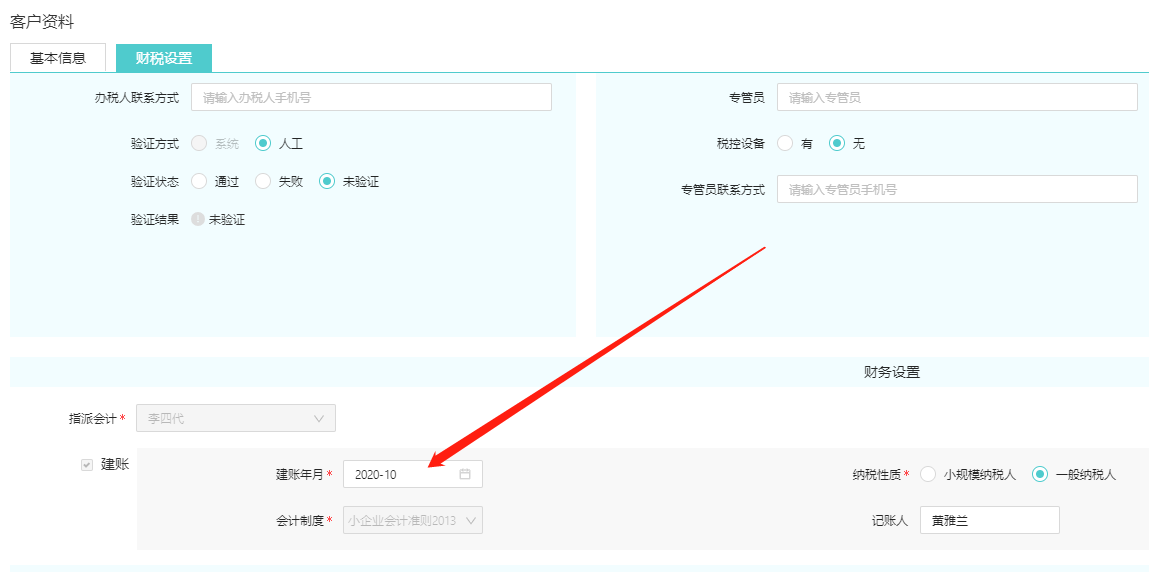

精彩内容四:账套启用时间选错了,是否可以修改账套时间?

1、账套新建还没有录入数据,可以在【账套管理】点击编辑修改账套启用时间(若是易代账,需要在工作台点击编辑客户资料,下拉最下面修改时间)。

2、若账套新建已经有录入数据了,需要删除原账套重新建账。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区