解密好会计或易代账中资产负债表重分类与不重分类的区别~

解密好会计或易代账中资产负债表重分类与不重分类的区别~

*视频相关由火山(微赞、微吼)提供服务支持

重分类和不重分类的原理

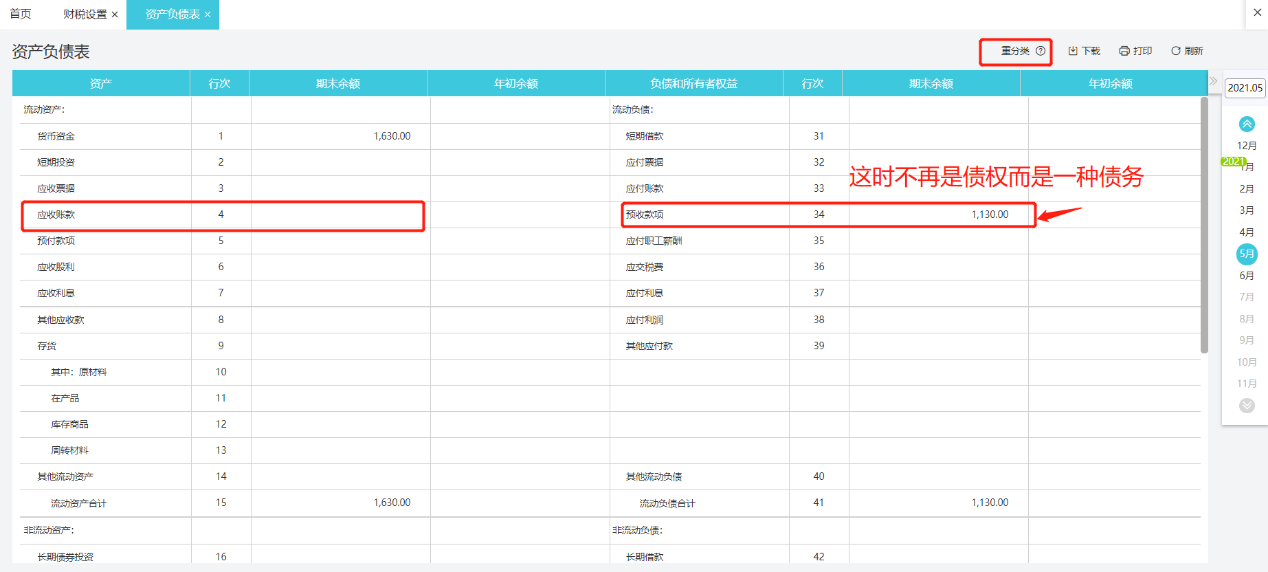

重分类与不重分类的区别仅与六个往来科目(应收账款、应付账款、预收账款、预付账款、其他应收账款、其他应付账款)有关,当资产类往来会计科目期末出现贷方余额时,这时不再是债权而是一种债务,应重新分类到负债类科目;反之,当负债类往来科目期末出现借方余额时,这时不再是一种债务而是一种债权,应重新分类到资产类科目中去。

重分类(又称重分类调整但并非账项调整)是指会计报表的重分类:它调表不调账,即不调整明细账和总账,只调整报表项目余额。

不重分类:当资产类出现贷方余额或负债类科目出现借方余额时,不考虑项目本身的情况,只是按照科目的期末余额取数并反映在资产负债表里。

除此之外,在好会计或者易代账软件点击【重分类】/【不重分类】按钮后,系统自动进行调整报表。

重分类调整的必要性

重分类调整属于账务无错误,但报表列示不正确的情况。财务如果把资产贷方余额以负数列示在资产栏或将负债借方余额以负数列示在负债栏,在申报时过不去,并且会引起财务指标异常,所以财务报表需在会计准则要求下进行重分类调整。

不重分类和重分类情况下六大往来的取数规则

重分类:

“应收账款”=应收账款所属明细科目的借方余额合计数+预收账款所属明细科目借方余额合计数一计提相应的坏账准备计算填列;

“预收款项”=应收账款所属明细科目贷方余额合计数+预收账款所属明细科目贷方余额合计数计算填列;

“应付账款”=应付账款所属明细科目贷方余额合计数+预付账款所属明细科目贷方余额合计数计算填列;

“预付款项”=根据应付账款所属明细科目借方余额合计数+预付账款所属明细科目借方余额合计数计算填列;

“其他应收款”=根据其他应收款明细科目借方余额合计数+其他应付款明细科目借方余额合计数一计提的相应的坏账准备计算填列;

“其他应付款”=根据其他应收款明细科目贷方余额合计数+其他应付款明细科目贷方余额合计数计算填列。

不重分类:

指资产类科目出现在贷方或负债类科目出现借方时,不考虑项目本身的情况,只是按照科目的期末余额取数并反映在资产负债表里,比如“应收账款”取该科目的期末余额。

在好会计或者易代账软件中的应用

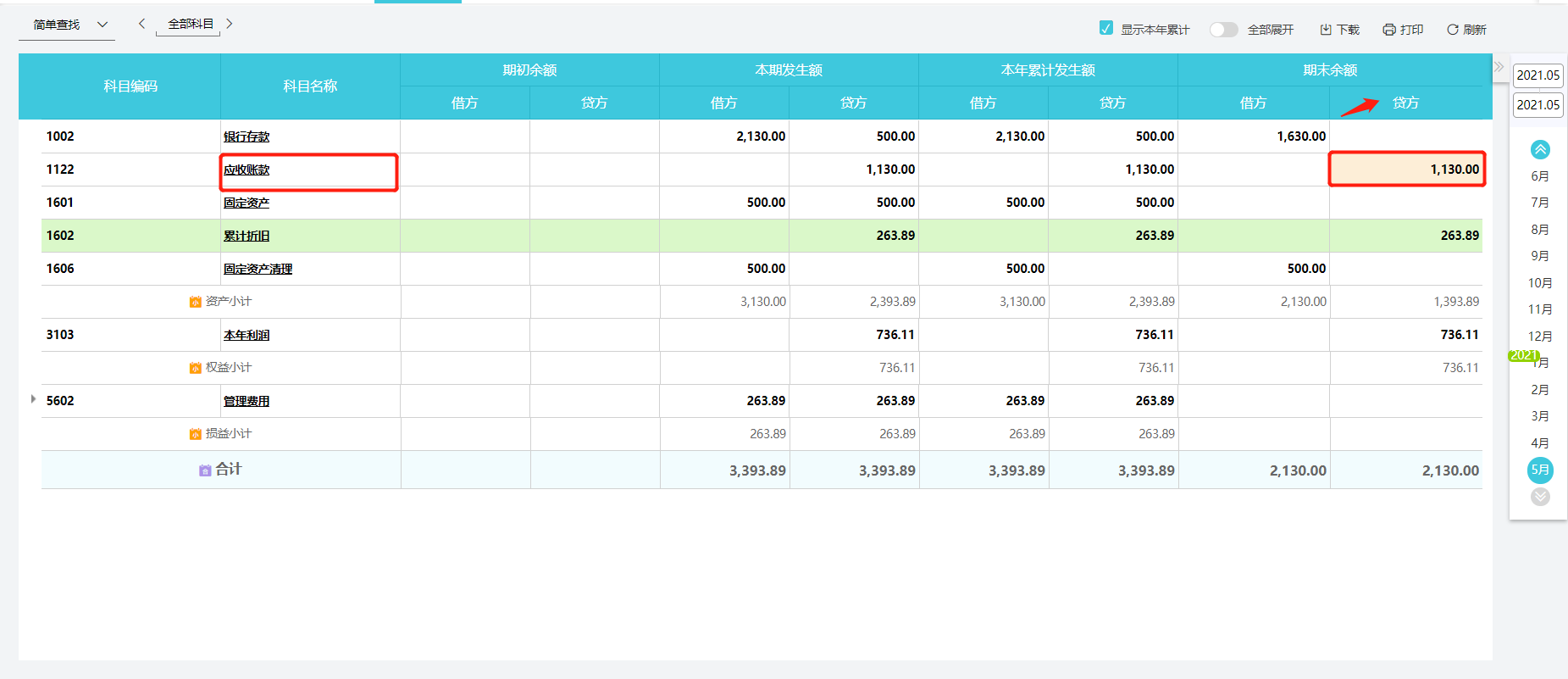

具体以应收账款和预收账款为例:

例如销售商品,形成了应收账款,但如果客户发生了退货,同时需要将款项退回给客户的时候,在实际业务中,只退货了,还没有退钱,而此时本身钱是需要退回给客户的,那么应收就变成了预收,如果按做账原则和凭证发生来处理的话,则在资产负债表中应该选择重分类。如下图余额表显示出来的余额。

如下图是资产负债表重分类状况下,重新归类自动计算填写数据:

针对于不同类金融资产重分类的规定

在金融资产初始确认时对其进行分类后不得随意变更。

内容:企业在初始确认时将某金融资产划分为以公允价值计量且其变动计入当期损益的金融资产后,不能重分类为其他类金融资产;其他类金融资产也不能重分类为以公允价值计量且其变动计入当期损益的金融资产;持有至到期投资、贷款和应收款项、可供出售金融资产等三类金融资产之间也不得随意重分类。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区